内容摘要:本文基于股票价格的偏调整模型,计算了我国股市的价格调整系数,分析了股票价格对信息揭示能力的直接证据。价格调整系数的研究把价格形成原理和价格对信息的反应特征相结合进而考察股票市场效率的研究思路,可对事件研究法作有益的补充。

关键词:价格调整系数 市场效率 事件研究

虽然人们普遍认同股票价格能够对各类信息冲击迅速做出反应,但是如何测度价格对信息的反应速度,进而考察市场的有效程度却一直存在争议:价格对信息的反应存在着延迟现象(hasbrouch and ho,1987);不同的企业特质影响着个股价格吸收信息的速度(jennings and stark,1981)。这就对信息与价格之间的动态关系提出了更高的研究要求。相关的实证研究中,事件研究法(event study)的应用最为普遍。但是,事件研究法本身存在明显的局限,fama(1998)认为:事件窗口的长度选择比较随意;确定市场收益时无法回避capm模型本身的不可检验性问题;计量方法的主观选择所导致研究结论的不一致性。这些缺陷制约了相关实证结果的稳健性。

基于股票价格与信息之间的关系,amihud and mendelson(1987)首先提出了带噪声的价格偏调整模型,刻画了股票的观测价格向其内在价值的调整过程。damodaran(1993)在此基础上把价格调整系数发展为不同收益间隔(return interval)下的股票收益方差的函数,为实证研究提供了基础。brisley and theobald(1996)修正了具体的函数表达式后进一步巩固了实证结果的可信性。WWW.11665.COm通过考察价格调整系数进而估计股票价格的调整速度,不但可以克服事件研究法中存在的某些缺陷,而且也能涵盖测度价格反应的性质及其程度两个方面。

基于此,本文测度了我国股票市场的价格调整系数,从信息揭示的角度考察我国股票市场的效率水平。

股票价格调整系数

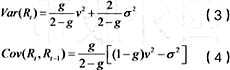

市场微观结构理论指出,通过市场交易所表现出来的交易价格与无摩擦条件下得到的均衡价格有着很大的不同。一般把前者称为观测价格(observed price)p t,把后者称作内在价值(intrinsic value)v t。black(1986)把v t与p t间固有的差别归因于噪声(noise)。amihud and mendelson(1987)使用带噪声的股票价格偏调整模型刻画了价格调整过程,模型如下:

pt-pt-1=g[vt-pt-1]+ut (1)

调整系数g满足0πgπ2。{ut}是白噪声序列,均值为零,方差为σ2。调整系数g反映了交易价格向价值的调整。g=0意味着一种极端情况,此时价格不对价值变化做出反应;0πgπ1意味着价格对信息冲击反应不足,只做出部分调整;g=1表明为单位调整系数,意味着尽管有噪声,但价格依然对价值的变化做出充分调整,表明了股票价格完全由其价值加上噪声给定;gφ1说明价格对新信息反应过度。

一般认为,证券价值{vt}服从随机游走过程,

vt=vt-1+et+m (2)

m代表每天的期望价值收益,{et}为独立同分布的随机变量,其均值为零,方差为ν2。定义观测收益为:rt=pt-pt-1。由(1)式、(2)式可得出观测收益方差、一阶自协方差分别为:

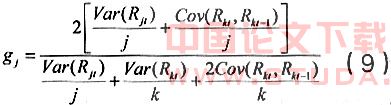

价格调整系数的估计

为了测度具体的调整系数g,必须使用不同收益间隔的方差。定义r jt为时间段t中收益间隔为j时的收益。r jt的方差为:

其中,gj为j时段中的价格调整系数。假设内在价值和噪声过程是独立的,而且经过k天后股票价格对新信息能够进行充分调整,即gk=1。此时,var (rkt )=kν2+2σ2。那么,j时段的收益方差和k时段的收益方差之间有如下关系:

其中,j =1,2,k,k 。再有,gk=1时噪声和内在价值的方差分别可以写作:

σ2=-coν(rkt,rkt-1) (7)

这时价格调整系数为:

数据选择和研究假设

本文选用了沪、深两市最常见的6只指数来测度我国股市的价格调整系数,分别是上证综合指数、上证a股指数、上证180指数、深证综合指数、深证综合a股指数和深证成份指数。考虑到1996年底为抑制当时的市场过热,沪、深两市对所有上市股票及基金实行10%涨跌幅限制,涨跌幅限制必然影响证券市场的效率,也会影响具体交易制度下的股票价格行为。因此,本研究选用1997年1月2日至2004年12月31日期间的交易数据。研究数据均来自于深圳市国泰安信息技术有限公司的中国股票市场研究数据库(csmar)。使用的统计软件为spss11.5。

确定限幅间隔

由于股价吸收信息是一个渐进的过程,于是可假设在一个足够长的时间内股价能够对信息进行充分反应,即交易价格收敛于内在价值。这一时间段被称作限幅间隔。本文采用chan and ariff(2002)的统计检验的方法来确定限幅间隔k。

鉴于价格调整系数模型中g和k之间所具有的内在联系,假设k的不同取值会对g值具有一定影响,且这种影响在一定收益间隔内统计上是显著的,但随着间隔的增加,这种显著性将会消失。也就是说,由于假设股价在一定的时间内对新信息的反应已经很充分了,因此当k值超过这一限幅间隔后,k值的增加对调整系数g将不具显著影响。本文在k =1,2,k,30的范围内,对每一指数分别计算j(j =1,2,k,k )时段内的价格调整系数,分别得到g值。基于每一个j值,对所得到的g值和k值之间进行统计检验。通过回归来评估k的取值对g值的影响。回归方程如下:

g=α+βk+ε (10)

当系数β的估计值不再显著时,就说明对k值对调整系数g的大小没有显著影响。此时的k值就是该指数价格调整过程中的最小限幅间隔。计算发现,6只指数检验结果中,单独检验结果显示最大的限幅间隔为12天,联合检验结果显示为13天。因此,本文把中国股票市场价格调整过程的限幅间隔设定为13天。

实证结果及分析

表1显示了六只指数对股票市场信息的价格调整系数的测度结果。

表1的结果揭示出我国股票市场具有以下显著特点:

六只指数的实证结果显示出高度的一致性,沪、深两市都需要10天时间才能实现对信息的充分调整。

沪深两市都表现出明显的过度反应特征,并随着收益间隔的增加逐渐向完全反应状态收敛。其中,沪市过度反应的程度又要甚于深市,因为相同收益间隔下沪市的价格调整系数更大。

就市场效率而言,深市优于沪市。在第10天,深市3只指数的价格调整系数不但收敛至(0.9000,1.1000)区间,而且已经达到了(0.9900,1.0100)的更精确的区间。