[摘要]本文通过对hra的计量方法的比较与研究总结出目前hra方面存在的问题并针对以上问题提出自己的见解。

[关键词]人力资源 人力资源会计 计量方法

一、hra的基础与内涵

“人力资源会计(hra)”这一概念是由美国密歇根大学赫曼森于1964年首次提出的。目前,hra已经成为会计学和人力资源管理学中的研究热点,会计学界流行不同的观点。

本文将hra定义为:hra是把人力资源这个特殊的资源作为社会或企业的一种特殊资产,采用会计学的方法对这一资源的成本和带来的价值进行有效的、全面的确认、计量、研究,从而为人力资源投资决策部门提供有效信息的会计管理方法。

二、hra计量方法比较

1.人力资源成本会计计量方法

(1)历史成本法。目前应用最广泛的hra处理方法是历史成本法。计算有关人力资源方面的各项开支,将其计入人力资产的价值然后在预计的员工服务期间对人力资产进行摊销。

其优点是:第一,依据原始凭证进行计量和核算,具有客观性和可验证性。第二,在收入和费用的配比方面比较合理。第三,由于与企业大部分资产的计量依据一致而保持了一定的可比性。wWw.11665.com

其主要缺点是:第一,只考虑了人力资源的发生成本,没有考虑人力资源对企业的实际经济价值。第二,在判断对无效资产进行注销计入资产损失时存在着一定的主观性。第三,由于物价变动,具有相同生产能力的员工所分摊的历史成本有可能不同,而账面上价值相同的员工对于企业的价值也可能有很大的差别,因此在人力资产之间会出现不可比的现象。

(2)重置成本法。重置成本法指的是目前用能够提供同样服务的新员工取代原有员工所需要花费的成本。重置成本包括新员工的招聘成本、培训成本和使新员工达到原有员工的现有工作水平期间所损失的价值。

重置成本法在一定程度上弥补了历史成本法的某些不足。但是采用重置成本相当于用目前的成本对历史成本进行更新,故仍不能反映人力资源的实际经济价值。

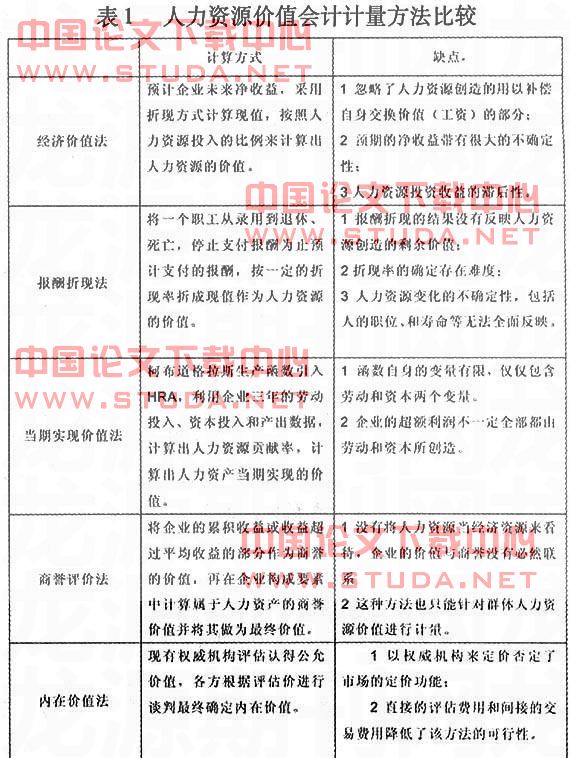

2.人力资源价值会计计量方法

人力资源价值会计计量方法主要包括以下五种方法,分别为经济价值法、报酬折现法、当期实现价值法、商誉评价法和内在价值法,但是每种方法都存在自身的缺点。如表1。

3.非货币性计量

人力资产和其他资产相比,具有能动性、社会性和不确定性。所以,对于人力资源的计量有必要结合人力资源的非货币性分析。非货币性分析主要是以人力资源的素质和能力来决定其在企业中的价值,运用主观预测和经验判断手段来计量,其缺点是:可比性差,随意性大。

三、对hra计量的几点思考

1.存在的普遍问题

(1)没有建立起新的会计体系。从人力资源成本的内涵看,对“人力资源”的归集和分配,只是原有会计核算程序的改革,并未突破传统会计的范围。(2)计量方法和计量的方向选择的困难。虽然目前有关hra的计量方法有很多,但每天方法都存在明显的不足。(3)核心计量问题没有得到解决。目前的计量方法只是将人力资源的外围影响因素通过一些技术处理进行分析,使得hra的计量变得靠近其价值,但是没有取得实质性的突破。

2.改进的方向和建议

(1)建立新的会计体系。hra应该在原有会计理论的基础上,对人力资源这一特殊资源重庆建立起一套完整的新会计体系。主要包括会计基本等式方面,人力资产核算和劳动者权益核算方面;设置人力资本、人力资源资产累计折旧、人力资产成本费用、人力资源损益及劳动者权益帐户;hra核算的帐务处理及hra报告制度等。(2)建立hra彩色报告模式。hra要进入会计信息系统并尽可能真实、准确地反映企业实力,采取葛家澍和杜兴强所提倡的“hra彩色报告模式”。即hra报告不再局限于企业的刚性框架下,而应该在知识经济下使hra的报告空间更具弹性,从个人、企业和社会三个层次与政治、经济、社会和心理等方面进行多维报告,并具有不同的侧重点。(3)尝试基于薪酬激励视角的hra计量。目前有学者提出了一种基于薪酬激励视角的hra计量方法。笔者也认为此种视角比较科学,因为它充分考虑了hra信息的可靠性与相关性,可靠性在于:当人力资源初次进入企业时,根据其未来报酬的折现对其进行价值计量,保证了计量的稳定性;相关性在于:人力资源进入企业以后,根据其薪酬激励机制的适用情况,每年对企业的人力资源价值进行调整,保证了人力资源价值信息的及时更新,更加能够贴切的反映企业的人力资源的价值。

参考文献:

[1]张宁俊,卿涛,任迎伟.发展中的人力资源管理――理论与实践[m].西南财经大学出版社,2006.

[2]胡国东.基于薪酬激励视角的hra计量问题探讨.2006.

[3]黄长江,田裕英.hra纳入传统会计系统的思考[j].财会通讯,2005,(6).