作者:田中禾 王起闻 周学园

摘要:研究gpk和abc实施流程,从四个维度对二者进行比较研究。然后结合各自在实务中的利弊表现,耦合构建出一种具有可操作性的新型成本核算与管理系统。分析表明,该系统尤为适用于非单位层次费用较多且规模较大的企业。

关键词:gpk;abc;非单位层次费用;耦合

abstract:this paper makes a comparative research on gpk and abc in four aspects. according to their advantages and disadvantages in practice,it builds a new costing and management system by merging gpk and abc. the findings show that the new system can be implemented especially in larger companies that have much more non-unit level costs.

key words:gpk;abc;non-unit level cost;merging

作业成本法(abc)是由kaplan教授在1988年提出,它是一种分析和计算成本信息较新的方法,但目前在美国仍没有得到广泛的采用。wWw.11665.COm与此同时德国成本会计(gpk)已被使用了几十年,显示了其较强的适应性。我国学者在对abc和gpk的研究与应用过程中,也遇到了许多难题。由于gpk具有abc的一些特性,两者并非相互排斥,笔者以此作为契合点,结合二者的优点耦合演化出一套新的成本管理会计模式。

一、gpk和abc的流程分解

(一) gpk实施流程分解

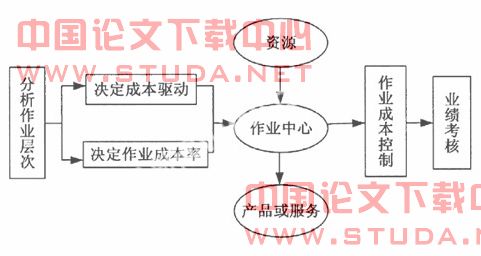

gpk①,英文名为flexible standard costing,即弹性标准成本法。弹性是指以各成本中心的产出为标准划分固定与变动成本,进而制定弹性预算。标准是指基本生产部门先确定计划的服务需求量,然后辅助部门据此制定预算。[1]gpk流程的基本结构如图1所示。

图1 gpk流程图

1.广设成本中心。gpk的成本中心主要分为基本成本中心和辅助成本中心两类。基本成本中心的作业与生产紧密联系,例如基本生产车间;辅助成本中心的作业与生产无直接关系,例如检验、维修、销售等辅助生产部门。gpk下的企业一般由几十个到上百个成本中心构成,这就是其典型的广设成本中心作法。[2]gpk的成本中心具有如下一些特点:第一,每个成本中心都是一个具体的组织机构,为了方便控制,成本中心规模不宜过大,一般由不到十个员工组成,有专门责任人负责此中心的成本耗费及业绩考核。第二,各成本中心消耗的资源种类或所执行的工种相似②,且只使用一个成本动因来反映此中心产出③与可变成本之间的关系。第三,一个成本中心只能由一位责任人负责,但是一位责任人可以同时负责几个成本中心。

2.分类成本项目。辅助中心的成本不能直接归集到产品中去,要先划分为固定间接成本和变动间接成本,然后将它们分别归集到基本成本中心的固定成本和变动成本中去。成本归集后,再由基本成本中心归集到产品中去。需要注意的是,并非所有的成本中心都能划分成固定成本和可变成本,例如当部门的“非单位层次”成本较大时就不易划分。

3.编制成本预算。基本生产部门的负责人用前期的实际成本,加上可以预见的未来成本构成因素的变化(例如价格的变化)作为编制预算的基础;而辅助部门则根据各基本生产部门对其计划的需要量的汇总来制定预算④,并且其固定成本要按照预算额全部分摊给各基本生产部门,其变动成本则根据实际部门产出量与计划单位成本相乘来计算。最后各成本中心产出计划成本与实际发生成本相对比,从而发现问题并判断产生差异的原因。

4.分层分类损益表。gpk下编制的损益表有两个特点,第一是分层级,每一个产品的收入减去变动成本得到一级贡献边际,接着从一级贡献边际中减去适当的固定费用,不同的边际贡献可以在不同的层次上得到。[3]具体把贡献毛益分成多少级,要因企业的规模及其组织机构设计而定。小企业可以少设层级,大企业因其组织机构复杂应多设层级,以便对各层级机构进行考核。第二是分产品,把用于产品的资源成本向各组产品分摊,使负责人能够知道每一种产品的边际成本和每一组产品的财务业绩(见图1)。

(二) abc实施流程分解⑤

作业成本法(activity-based costing,简称abc)是一种由产品或服务对作业的消耗而导致资源的消耗,并将成本分配至产品或服务的成本计算方法。abc对直接材料、直接人工等直接成本的核算与传统的成本计算方法并无区别,其特点主要体现在间接制造费用的核算上,它是将间接费用由若干个作业中心归集和分配,增加了分配标准,由引起作业的成本动因进行分配。abc的基本流程如图2所示。

图2 abc流程图

二、gpk和abc的核心要素比较

(一)单位和非单位层次的成本划分

单位层次(unit level)的成本主要指每生产一个单位的产品或服务就执行一次作业而发生的成本,它随着产量的变化而变化,如直接人工或直接材料的使用,机器运行(如折旧、动力)等。非单位层次(non-unit level)的成本是指批量、产品和顾客(batch,product,customer)层次的成本,与产量关系较小,其中“批量”和“产品”对核算产品成本的准确度影响较大,“批量”的代表性作业是设备调试、订单等,“产品”的代表性作业是设计、工艺变更等。

在gpk下尽管各成本中心有各自的“成本驱动”,不会按单一驱动(例如直接工时)进行分配,但这些驱动都属于单位层次,并没有认识到存在着非单位其他层次的成本。gpk下成本中心众多,使得各成本中心都能够从事一种高度同质的工序。[4]也就是说,把发生的成本或费用从一个成本中心向另外一个成本中心结转时,能够选用最恰当的成本驱动,这样就避免了在传统成本方法下分配间接费用不当的缺点。然而,这样做并不能够解决本质问题,根本原因在于一个机构的许多资源并非用于产品的物质构成,而是用于提供一系列的各种辅助作业活动,从而为各类顾客生产各种产品和劳务。在一个有几百个成本中心的机构中(虽然采用了许多成本驱动),这些成本驱动全都具备一个共同的重要特性:产出所耗用的成本驱动的数量,都与产出的物质数量成比例。然而许多间接和辅助部门所耗用的资源却并不与本部门产出成比例。

abc特别适用于间接费用中非单位层次费用较多的企业或行业。如果一个企业不存在非单位层次费用,或者这样的费用很小时,实施abc的必要性就很小了。正因为这点,在生产和经营活动高度重复的制造企业和服务企业中由于非单位层次费用较少,就常常选用gpk,而另外一些规模较小的制造和服务企业较适合选用abc。[1]

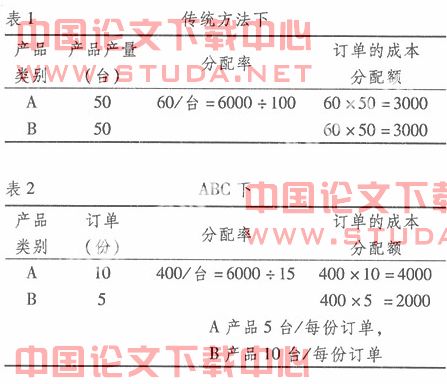

当企业应该选用非单位层次的成本驱动却没有这样做时,就会造成较大的产品成本失真误差。例如:某工厂生产a、b两种产品,发生的与订单相关的辅助作业成本是6 000元,处理每份订单所需要的资源是相等的。若按传统方法归集成本如表1,若按非单位层次的订单批量归集如表2。对比后发现,通过非单位层次的作业归集费用后,这家工厂不同的产品成本发生了很大的变化,管理者就可以据此作出正确的生产和经营决策。

(二)纵向和横向的绩效管理

gpk强调的是经济责任的纵向分解,以使成本得到有效控制,并且形成日常的成本和考核制度。在gpk下,有一整套工作程序使之与整个企业的组织活动(从计划、控制到分析考核)结成一体。[3]gpk企业的每一个成本中心就是一个考核单位,体现了细化考核单位的思想,它把成本进行分离,进而制定弹性预算,然后把差异保留在各成本中心,并由该中心的责任人负责。将市场的压力层层传递给分厂、车间、班组甚至个人,把考核层层细化,做到了成本考核人人有责。

abc是以作业来划分成本,确保在内部独立的作业过程中的持续责任,关注的是生产中心和部门在生产过程中当事人的责任(而不仅仅是部门负责人的责任),但由于abc成本的归集是依照作业中心,它超出了传统部门的界限,这样它与传统会计系统就不能充分融合。在该系统下,当企业规模较大时,获取会计信息就存在一定难度,不能起到有效的绩效考核管理作用。

可见gpk注重的是纵向管理,它特别适用于组织结构层次较多且规模较大的企业。abc表明了一种横向管理,因而适用于权力分散、组织结构层次较少的小规模企业,如敏捷虚拟组织、团队管理和无边界组织等。

(三)短期和长期的决策目的

因为gpk运用边际成本方法,分层级的边际毛益信息对短期决策提供了充足的信息,例如接受或拒绝额外订单,自制还是外包,甚至内部转移价格等。[1]

abc通过揭示各种成本的动因,收集了包括固定成本在内的所有长期的产品成本,把决策聚焦在长期上,例如产品设计和工艺变更这些“产品层次”的作业。技术的不断更新使得新产品的设计成本在产品整个生命周期成本中的比重越来越大,如何正确地把这部分费用分摊到产品中去,对于纠正产品成本失真具有重大意义。

相对于gpk较多关注企业短期决策,abc更注重把长期决策的导向意图延伸到企业的经营活动中去。

(四)成本拉动和成本推动下的目标成本

gpk是成本拉动分摊的一个典型。在成本拉动下分摊过程始于基本生产部门产出数量,而成本则在预先确定的单位数量需求的基础上加以分摊。每一个成本中心把它的需要量传递给辅助部门,据以最终确定辅助部门产出的需求量从而计算出资源的需求量和成本。通过基本生产成本中心的实际需求量来计算对辅助部门的需求量,以确定其变动成本,进而算出目标成本[3]。

abc是成本推动分摊的一个典型。在成本推动下,成本分摊随着开支的历史水平的变化而变化,而成本则只是从辅助部门传递到基本生产中心,不考虑传递过去的资源是否真正被接受的部门所消费,换言之,成本是被强制加到产品中去的。

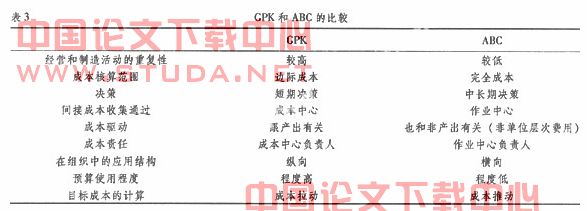

成本推动型下的gpk,辅助部门的产出要严格按照生产部门的预算执行,这样不仅要求基本生产部门精打细算,辅助部门也要求物尽其用,防止资源浪费。成本推动型下的abc,辅助部门和生产部门的预算并无直接关系,两者制定预算时各自为政,这样在对成本的控制和资源有效利用上自然没有gpk的要求严格。gpk和abc的具体内容比较见表3。

三、gpk和abc的耦合研究

gpk在德语国家得到了咨询公司的大力推广,并在与德国最大的erp供应商sap合作之下,已被德语国家的许多企业使用达30年之久,究其原因就是gpk能够把条理化的成本理论与该企业的考核、管理、计划与控制有机地结合起来,形成一套较为完善且与管理实践紧密结合的成本管理系统。[5]

bain咨询公司2003年的调查报告表明,在美国实行abc下的中型规模以上的公司中,过去曾多达60%,但目前却不到20%。[6]从实务上看,实施abc之所以缺乏长久性的主要原因是,第一,在规模较大型企业的整个业务体系之中,abc的软件未能与成本信息如总分类帐的记录,月度、季度、年度报表的编制分析以及企业业绩衡量充分结合。第二,abc下的业绩考评是在作业完成的情况下进行的,是一种典型的反馈机制。abc的部门负责人把大量时间用于对前期结果作回顾型分析,然后制定计划并密切关注其业绩,使得成本的信息丧失了相关性。第三,咨询公司、软件公司和会计人员对abc缺乏共同的认识,abc的实施没有统一且规范的标准。虽然在实务上遭遇困境,但abc也有其自身的优点,如通过反映部门非单位层次费用,从而更好地分析间接成本,最终改善对产品和服务成本的分析。

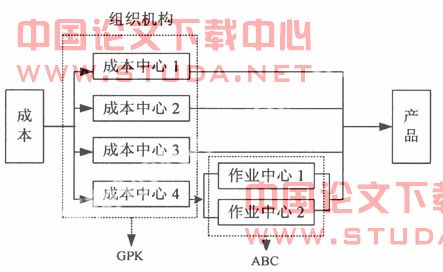

通过对gpk和abc四个维度的比较和及二者在现实实务中的表现来看,对于一个非单位层次费用较多且规模较大型的企业,gpk和abc都不能同时兼具成本的正确核算与有效的预算及绩效考核,为解决此问题,笔者以gpk现有的预算和成本绩效管理系统为基础,把abc作为补充工具与其耦合,构建出对此类型企业适用的新型且具有可操作性的成本管理系统(如图3所示),旨在探索出一套有益于我国成本管理实务的新做法。

图3 gpk和abc耦合成本管理系统

1.笔者用gpk广设成本中心的方式把企业划分为若干个成本中心(如图3中的成本中心1,2,3),这些基本生产部门或辅助部门的特点是只有单一的成本驱动,即只从事一种作业,这个部门的总成本就是该部门作业的总成本,并且通过gpk来制定预算,分离不变和可变成本等。这一步跟gpk的做法基本相同。这样做的好处是:gpk模式下可以有效的把整个企业部门的成本管理和绩效考核相联系;部门的固定和变动成本分离后,当部门产出数量发生变化时,负责人能够以较快的速度计算出适应这种变化的新的预算并且提供有益的短期决策;在成本拉动的模式下,合理地将各部门闲置和剩余的生产资源进行有效利用,从而增强部门负责人对产能资源的可视化。

2.当一个辅助部门(也就是成本中心)从事几种作业,特别是非单位层次费用所占的比重较大时,除了使用gpk保持成本管理核算的一致性外,还需要对归集于该中心的成本作进一步的分割,即依据不同的作业成本驱动划分出几个作业中心(如图3中对成本中心4的处理)。这样做的好处是:非对单位层次费用的单独划分有助于提高辅助部门成本分配的准确性;把正确的直接、边际成本的信息和适当地分配辅助成本(包括固定成本)结合一体,对未来资源的使用和产出的实际成本作出正确的成本计算,向企业负责人提供比较正确的利润数据供长短期决策之用;[6]组织部门中作业中心的划分有利于加强部门里横向管理与考核,成本信息可以从资源层面传递给组织层面。

但如果成本中心中非单位层次作业所占比重较小,对产品成本影响不大时,就没有必要进一步划分作业中心了,因为使用任何一种成本方式都要进行成本和效益的衡量,成本过于精确就会得不偿失。[7]

总之,由于gpk和abc成本的集结点和成本驱动的结构是相似的,企业各部门所发生的资源耗费首先应按照责任制的原则归集到各责任中心,否则对成本的控制管理就无从进行。而对于非单位层次较多的成本中心,我们就可以用abc的方法来处理。

上述的新系统具有很强的可操作性。首先,在耦合系统下,资源消耗所发生的成本首先要计入各成本中心。这样的意义在于,按照组织学的原则,相邻近的职能(性质相近的作业)由同一个部门负责。因此,要分析一个企业有哪些作业需要完成,最方便的方法当然就是对各部门(成本中心)所从事的职能进行分析。一个稍具规模的企业的分设机构其实都会体现其作业的性质,耗费可以很容易的归集到具体的组织结构(成本中心)中,克服了abc下因作业中心划分不易造成成本难以归集的困难;其次,这个系统所提供的信息,能够通过成本中心直到作业小组,对作业和工序进行分析,以消灭成本过高和不增值的部分,从而提供降低成本和重组工序的机会。最后,新系统是在gpk基础上耦合abc而成的,不论在gpk还是abc下,直接材料和直接人工的处理与传统方法并无二致,新系统也是一样。它与我国目前普遍实行的分批法、分步法并不冲突,更不是推倒重来,而是对现有方法的改进与完善。

注释:

① 1953年,德国车辆工程师hans george plaut在其文章里第一次提出了基于边际贡献的弹性标准成本的概念,称为greiizplankostenrechnung(简称gpk)。

② 譬如一般动力中心(同时供应水、电、气)在gpk下必须划分成作业性质相似的供电、供水和供气三个成本中心。

③ 产出(output),并不是企业的最终产量,比如说供电车间的产出是电量,质检中心的产出是质检的次数,机加工中心的产出是机器工时。

④ 例如企业中各个机加工中心(基本生产部门)会首先确定各自每年需要的检验次数,然后质检中心(辅助部门)会根据汇总的检验次数来制定年度预算。gpk具体流程详见参考文献[3]。

⑤ 鉴于国内对abc介绍和应用的研究文献已有很多,具有代表性的有,潘飞《作业成本法在非生产部门的应用研究》、王平心《作业成本法的产生及其新发展》、于增彪《流程观下的作业成本制度》、杨继良《国外作业成本法推行情况的调查综述》等,本文在此不再对abc的实施流程作详细说明。

参考文献:

[1] paul a. sharman,viskas,kurt .lessons from german cost accounting[j].strategic finance,2004,12(1):28-35.

[2] 田中禾,周学园.论德国成本会计的标准做法――gpk[j].经济管理,2008(1):85-89.

[3] 杨继良.弹性边际成本法的强盛生命力-德国成本会计概述[j].财会通讯,2005(3):20-24.

[4] robert s. kaplan.advanced management accounting[m].3th edition,prentice hall international inc,1998:174-178.

[5] kip krumwiede.augustin suessmair.getting down to specifics on rca[j].strategic finance,2007,8(3):1-9.

[6] paul a sharman. the case for management accounting[j].strategic finance,2003,10(1):30-38.

[7] 杨继良.国外作业成本法推行情况的调查综述[j].会计研究,2005(7):81-85.