����ժ Ҫ�������¾���ʱ���ĵ�������ͳ�Ĵ������ģʽ�������컷���±�¶��Խ��Խ���ȱ�ݺͲ���Ӧ�������ִ���ֵ���ɱ��۵Ĵ������ϵͳ�ͷ�����ϵѸ�������ѳ�Ϊ��չ�ı�Ȼ���ơ��ִ���ҵֻ�������ִ���ֵ���ɱ��ۣ�ѡ���ִ���ҵ����������Ժͷ��������ܴﵽ�ɱ��Ƚ���Ŀ�ģ�����ʵ�ּ�ֵ���

�������ؼ��ʡ���ֵ���ɱ��ۡ������������ʱ��ϵͳ

����

���������¾��û����ij��֣���������ļ�ֵ����������ո����ִ�������˼��ͷ����������γ����ִ��ļ�ֵ���������ۡ����ִ���ֵ���������۵�Ӱ���£��ɱ��ĸ���ɱ������������ڷ���ǰ��δ�е���̱仯�����γ��˻����ִ���ֵ�����۵ijɱ��ۡ��ɴˣ���ҵ�Ĵ���ɱ�����ҲӦ�������ִ���ֵ���ɱ���֮�ϣ������γ���Ӧ�¾��û������ִ��������ģʽ��

����

����һ���ִ���ֵ���ɱ��۵��ں�

����

������ֵ�������������ɲ�����1985������ģ�����Ϊ��ȷ����ҵ�������ƺ�Ѱ�Ҿ���������������ҵ����ʵ���Ļ������ߡ�����ʱ���ı仯������ƫ���ڵ�����ҵ�ļ�ֵ���۵�������֪ʶ���á���Ϣ�����������ִ�������˼��ͷ������γ�������˿ͼ�ֵ���ΪĿ����ִ���ֵ�����ۡ�ͬʱ����Ϊ����ѧ����ѧ��Ҫ����֮һ�ijɱ��ĸ���ɱ������������ڷ�����ǰ��δ�е���̱仯����ͳ�����Ϊ���ɱ�����ҵΪ������Ʒ���ṩ�����������ĸ��ֺķѡ������ִ���ֵ����������ҵ�ļ�ֵ�����������ԣ��Ȼ������ֵ��ͬʱҲҪ������Դ����ˣ������ִ���ֵ���ijɱ�����Ϊ���ɱ���һ�ּ�ֵ�������Ҫ���ṩ��ֵ����Դ�ķѡ�wWw.11665.cOm������ҵ��һ����Ϊ�����ֵ�������ļ�ֵ���ҪͶ����Դ�����ܴ���˿ͼ�ֵ����һ���棬����˿ͼ�ֵҲ����������Դ�����ṩ�˿ͼ�ֵ���������b�壬���й�ũҵ��ơ���

�����ִ���ֵ���ɱ����ڲ�ͬ���ӽ��±����Ų�ͬ�ں����ӹ�����ֵ���Ƕȿ����ɱ����������Ʒ���г����к���ƶ���������Ҫ����Ĺ˿ͼ�ֵ����Ʒ�������ҵΪ�ﵽ����״̬ǰ��Ͷ���һϵ����Դ������ҵΪһ���µ������߶�������ר�ù̶��ʲ��������������ҵΪ���������˿ͼ�ֵ��������Ԥ��Ͷ�����Դ���ɳ�֮ΪͶ��ۡ����Ѿ�������ֵ���ĽǶȿ����ɱ�����ҵΪ������ṩһ���ļ�ֵ����Ʒ��������õ�һ����Դ������ҵ��������������Ӫ��Ϊ���ṩ��ֵ�D��Ʒ���ķѵ�ֱ�Ӳ��ϡ�ֱ���˹��ȡ������������ҵΪ������ṩ��ֵ���ķѵ���Դ���ɳ�֮Ϊ�ķѹۡ���������ֵ�������ɱ�����ҵΪʹ���ṩ�IJ�Ʒ�����������۶�����������ҵ�˷���ԭ���ϲɹ�����Ʒ���ޡ���װ�����ϵ�ʱ����Դ�����Ӳ�Ʒ�����������˿͵��������̶���Լ��ʱ����Դ�������������ҵΪʹ���ṩ�ļ�ֵ���������ʵ�ֶ����ٵ�ʱ����Դ���ɳ�֮Ϊʱ����Դ�ۡ�

�����ۺ������ִ���ֵ���ɱ��������Ƕȵijɱ����壬���ǿ��Կ�����ҵΪ���Ͳ�Ʒ�ɱ����������Դӹ̶��ʲ����˹��������֣�����Ҳ���Բ�Ӧ�ôӽ�Լ������ֵ����ʱ����Դ�������֡���ˣ������ֵ���ɱ��۵�ʱ����Դ�ۣ�����ҵ��������ķ�Χ�ɴ洢����չ����Ʒ�������������ڣ��ɴﵽ���Ͳ�Ʒ�ɱ����������Ч���Ŀ�ꡣ

����

����������ͳ�������ģʽ��ȱ��

����

������ͳ����������Դ�����ں���Ϊǰ��ģ�����Ϊ��ҵΪ�˱�֤�����������У��������㹻��ԭ�����Է�ֹ��Ӧ��ȱӰ������������һ����������Ʒ�Է�ֹ�������������¹ʶ������ͣ���������൱�����IJ���Ʒ�Է�ֹ�˿͵ļ����Ӱ����ҵ����������Ϊ�˵����г��Բ�Ʒ����IJ��ȶ��ԣ�Ϊ�˻���ۿ��Ż��Լ�������δ���۸����������IJ���Ӱ��ȵȡ�������ᾭ�û����ı仯����ͳ�Ĵ������Խ��Խ�Գ������ԣ�

����1.��ҵ���д����ռѹ�����ʽ���ҵ�������ʽ������ģ�����ҵ���д������ʱ���൱������ʽ����ʱ����������ֱ������Ʒ���۳�ȥ�������²μ���ת�������ҵ�ܹ��������ٴ��������������������ҵ���Լ��ٶ������ʽ������

����2.��ҵ���д�����ᷢ���ִ��ɱ������������ȻҪռ�òִ��ռ䣬Ҫ�ķ���ҵ�˹����й�������������ڲִ�������Ҳ���ܷ���һ������ġ����ֲִ��ɱ������ɱ����������ҵ�ijɱ�ˮƽ��

����3.��ҵ���д�������ڸ�һ�������������������ĵ�Ч�����⣬������ҵ��Ϣϵͳ�ĸ����ԡ����統��ҵ��һ��������мӹ������У������������Ʒ���д�Ʒ��������ٴӿ���ȡ���ϸ�Ʒ����ʱ��Ʒ�ij��ֲ��ᵼ�����صĺ���������������������Ա�����ӣ��Ӷ�Ѱ�Ҵ�Ʒ���ֵ�ԭ������߲�Ʒ�����������磬������ҵ����Ч�ʵͣ����г���Ҫ������Ʒʱ���п���Ʒ������ã������ڶ�����ҵ�������Ч�ʡ�

����4.��ҵ���д��������������������п��𡣴�ͳ�Ĵ������ģʽһ��ֻע�ش����ʵ������ʹ�����������ƣ����Ӳɹ����ڣ�����֤��Ӧ��ȷ��������Ӫ����������Ϊ��������Ĺؼ��������ӻ�������Ӵ���ijɱ��������⡣

����

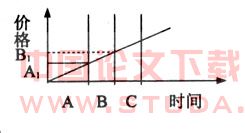

������ͼ������aʱ�㹺�����ԭ���ϣ��۸�Ϊa1������ȷ��������ʱ��Ӧ����ȴ�������г��۸�IJ������������������п�������bʱ������ij�������Ϊb1-a1���������ճ��������ɱ�������ȴ�����dz����������⣬�Ӷ����²���Ʒ�ɱ��߹�������ɴ˿ɼ����Ӳɹ����ڵĴ�ͳ�������ģʽ����ʹ��Ʒ�ijɱ����Ծ�ȷ��ӳ��

����

�������������ִ���ֵ���ɱ��۵Ĵ����������

����

������һ��������ѧϵͳ���ִ��ɱ�����ģʽ

�������ž�������һ�廯�ķ�չ����ҵ��Ӯ���ռ�Խ��ԽС����ҵ֮��ľ���ʵ���Ͼ�����ҵ�ɱ��ľ�������ˣ��Ƿ�ӵ��һ����ѧ��Ч�ijɱ�������ϵ������ҵ��˵�Ƿdz���Ҫ�ġ���ͳ�ijɱ�����˼����Ϊ���ɱ�����ֻ��ר��ijɱ������������ɱ�������Ա��ְ��ֻ�����������Ʒ�ɱ��Ŀ��ƣ��������������ڵijɱ������о����Ӷ�����Ϊ�ɱ������IJ���ȫ�ԡ���ˣ�Ϊ��Ӧ�г������ı仯����Ч��ʵʩ�ɱ�����������ӿ�ɱ���������ĸ��º�ת�䣬���ɱ���Ϣ�ᴩ��ս�Թ�������ѭ�������У�ͨ���Թ�˾�ɱ��ṹ�ͳɱ���Ϊ��ȫ���˽⡢���ƺ��ƣ�Ѱ�õľ������ơ���νϵͳ���ִ��ɱ�����ģʽ����ָ���¾��û����£�����Ŀ��ɱ���Ŀ�����������Ѳ�Ʒ������ʱ����ϵͳ�£�����ȫ������������Ҫ���������ѧ����ҵ����������������ҵ�ɱ������������ɱ�������Ʒ�����������ۺͷ����ṩ�ɱ���Ϣ��һ�ֳɱ�����ģʽ���䲻���ܶ��ⲿ�����仯����Ӧ�ԣ�������Ҳ�ǹᴩ��Ʒ�����������ڵ�ȫ��ɱ��������������ĸ��Ӫ������ȫ��λ�Ĺ�����

����

����������������ʱ�ƴ��������ʽ

���� ��ʱ�ƴ��������ʽҪ����ҵ��������������������ǰ����ƶ��ļƻ������������������е�ÿһ����Ӧ��Ϊ������������Ӫ������ġ���ˣ���ʱ�ƴ��������ʽ������Ŀ�������������Դﵽ�ɱ���͡�ͨ������ȵ������ӽӵ�����������֮���ʱ�䣬��������ҵ�ľ���������������������ʹ����ʱ�ƵĹ�˾���ٿ���ʹ�ӽӵ�������������ʱ������90%��

����1.���ϲɹ����档��ͳ�������Ҫ����ҵ������������Ҫ�ԭ���ϣ�һ����ȷ����Ѳɹ������D��ϵ�����̨D�����ȽϽ��������Dǩ����ͬ�D���ϼ���D��⡣����ģʽ�������ҵ�Ĵ����ѹ���ӳ���ҵ���������ڣ�ͬʱҲ�����˲���ֵ��ҵ�Ĵ���������ˡ�����ȡ�����ʱ���£���Ҫ����ҵ���о����ܵ͵Ĵ�����ֲ�����ԭ���Ϲ�Ӧ�жϣ�ֻ����Ҫ��ʱ�乺����Ҫ�IJ��ϣ������Ҫ��ҵ�빩Ӧ�̽������ں�������ϵ�����Ż�����ҵ��ֵ�������Σ���Ӧ�̣���ֵ���Ĺ�ϵ���ٽ��ɱ��Ľ��ͣ��Ӷ����ճɱ����ơ������Ϊս�Ժ������Ĺ�Ӧ��Ҫ�ٶ����������������ȶ����������˹�չ�˾����1989�꿪ʼ������Ӧ�̵���������ԭ����25 000�Ҽ���11 140�ң���ʡ�˴����Ŀ�֧�����Ҳɹ���Ա������Ҳ������30%(����ֵ����������63ҳ)��������һ��������̴Ӷ�����Ͷ��������ʱ�䣬��Լʱ����Դ����ǿ��ҵ�ڽ����ս�������������һ�����ֿɼ��ٲ���ֵ��ҵ��������Լ�˹��ɱ��ʹ洢�ɱ���

��2.�������̷��档��ʱ�Ƶ�Ŀ��֮һ���Ǽ�������������ԭ���ϵ�Ͷ�뵽����Ʒ�IJ���ȫ�����еĴ����������ƽ��������Ч���������̡������Ҫ�Գ���������²����������������𰴲�Ʒ�����õ�������Ԫ���������У�������������ߣ���β�����̨��ͬ�Ļ���������ڴ����ñ���Ԫ�ӹ���ϵIJ�Ʒ���ڲ�Ʒ�����ڴ����ô��ӹ���ԭ�ϻ��ڲ�Ʒ����ˣ���������������Ԫ��һ���̶����ֿ�����ã��Ӷ����ٲ�Ʒ�IJִ��ɱ����ﵽ���Ͳ�Ʒ�ɱ���Ŀ�ġ�ͬʱ����ͨ����Ԫ�ڵĹ�������ʹ��Ԫ����������������ϵͳ����һ�£����������������ʣ���Ʒ���ڲ�Ʒ���Ӷ�ʵ�����������˷ѡ����Ʒ��������ΪĿ�������������̡�

����3.�����������档��ͳ���������������������º��������֤���������ǵ����ܵ���������ʱ�����ij��������ִ�����Ʒ��û�м����������������������IJ��ϸ��Ʒ���Ӷ�Ӱ����ҵ�ڽ����ռ�ʱ��������������ˣ�����ӿ�ʼ�Ͱѱ�Ҫ�Ĺ������ã����ܴӸ�Դ�ϱ�֤�����������Ҫ��ҵʵʩȫ������������ʩ�������������������º��������ǰ��Ԥ�������ԣ���ʱ����Ҫȫ������������֧�֣�ͬʱʵʩȫ����������Ҳ�ɱ����º�������֣��ﵽ��Լʱ����Դ�����Ͳ�Ʒ�ɱ���Ŀ�ꡣ

����4.����ϵͳ���档��ͳ��ҵһ����õĶ����ƶ�ʽ������ϵͳ�����ִ���ҵ������������ҵ������������ģ���ý���Ʒ����������������ȥ���������п��������Դ�Ĵ����˷ѨD�����������������������ִ���ҵ�����������������ʽ����ϵͳ��ÿһ�����Ա��ע�ص�ֻ�Dz������Ա�����õ��Ĵ����ͬʱ������ʽ����ϵͳ���Խ�һ����չ����ҵ��ֵ���е������ι�Ӧ�̺����η����̵ĺ����������������������ݶ���ȷ�������һ��������Ҫ����������һֱ��������һ��������Ҫ��ԭ����Ҫ�����Ӷ���������ָ���ˣ���������ʽ����ϵͳ����ҵ����ʹ��ҵ���ַdz��͵Ĵ��ˮƽ���������Ļ�ѹ��

����

���������� ������ҵ�ɱ����㷽��

������ҵ�ɱ����Ǵ�ͳ�ɱ����㷽���Լ�ӷ��õķ���������Բ���ı����²����ġ��������Ŀ����Ϊ�˽���ɱ������ȷ�ԣ����������ṩ����Ϣ�㷺������������������������ۡ���Ʒ���ߡ��˿�ӯ���Է����ȷ��档�����ҵ�ɱ��������Ǻ����Ʒ�����ɱ��ķ���������ͬ��ʱ�Ƽ�ȫ�������������ܽ�ϵijɱ��������������ṩ�˳ɱ���������˼ά�D��ҵ�ɱ�������ʹ��ҵ�ɱ����㲻����߳ɱ������ȷ�ԣ����������ڹ��������ҳ���ҵ�����Ӽ�ֵ���ķ���Դ����ҵ���Ҳ��������ҵ�ɱ�������ʼ�ڲ�Ʒ����ƽΣ������м����ɻ��ڣ���ֹ�ڲ�Ʒ�Ĵ�������۽εȲ�Ʒȫ���������ڡ�

����Ϊ�˽�һ��������ҵ�ɱ�������ҵ������۵�Ӱ�죬���½���ijһ�Ʊʹ�˾���гɱ�������

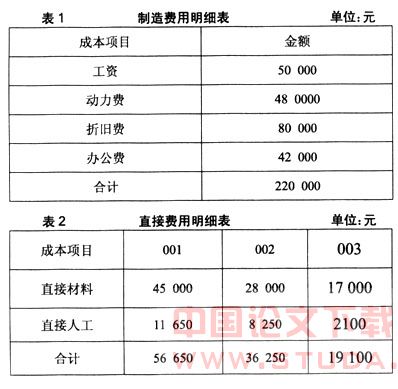

����1.����ǰ�xyz��˾��һ���Ʊʹ�˾�����ж�����Ա50�ˣ�������������ɫ�ıʣ����ŷֱ�Ϊ001��002��003�������²����ֱ�Ϊ��001��100000֧��002��80 000֧��003��20000֧��������ã���1����ֱ�ӷ��ã���2�����£�

����

������1����ͳ������ɱ����ڴ�ͳ�ɱ����£���������ð�ֱ���˹����з��䣺

���� �����ʣ� 220 000/��8250+2100+1 1650��=10Ԫ/ʱ

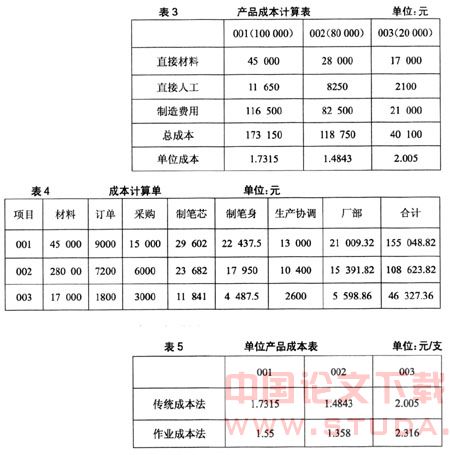

���������Ʒ�ܳɱ�����λ�ɱ������3��ʾ��

������2����ҵ�ɱ�������ɱ����ڲ���abc���£������Ʒ�ɱ��Ĺؼ���ȷ��������ҵ��������ҵ�����ʻ��ֳɱ��⣬Ȼ�����ҳ��ɱ������Դ˶Գɱ����й鼯���䡣�ڱ����У�����ͨ������������ҵ�ɱ��⣬������Դ�ķѰ��ɱ�����й鼯���ٽ�����ð��ɱ���������ʼ���ɱ������4����5��ʾ��

����

����ͨ�����ϼ���������Է��֣���ͳ�ɱ�������߹��߲�����Ʒ�ijɱ��������Ͳ�����Ʒ�ijɱ������5��ʾ������Ҫ�������ֳɱ����㷽�����ڼ�ӷ��õķ��䲻ͬ��ǰ�߽����˹���ʱ��������ý��з��䣬����һ���IJ������ԡ�����003��Ʒ�������Խ�С����ʱ���٣�����������ͬ��������ã��������ڲ�Ʒ�����Ѷȴ���豸��Ҫ��Ӵ��¸����������á�����������ҵ�ɱ����㷨���Ծ�ȷ�ļ��������Ʒ�ijɱ����Ӷ����Լ�ǿ��ҵ����ijɱ�������ʹ��ҵ�ڶ��ۡ��Ƿ���ܶ�������Ҳ��һ����ȷ�İ��ա������003��Ʒ����������2.1Ԫʱ����ҵ�ɱ������ǿ���ģ����ڴ�ͳ�ɱ����£���ҵ����Ϊ��ӯ���ģ������˶�����Ҳ�ͻ����Ӫ���ɴ˿ɼ�����ҵ����ijɱ��������ž�ȷ�ij߶ȣ��ܷ���������ȷ���۽�����ҵ�ľ��߲����ش��Ӱ�졣

�������������������ִ���ֵ���ɱ��ۣ��ִ���ҵ�Ĵ������Ӧ�����ڿ�ѧϵͳ�ijɱ�����ģʽ�ϣ�ʵ����ʱ�ƹ�������Ͷ�롢�ķѡ�ʱ����Դ��ά������������ҵ�ܳɱ����ﵽ��ҵ�����������߾��硣�ӹ����;����ϣ���סͶ��أ�ʵ�֡���ȱ�ݡ�����ס�ķѹأ�ʵ�֡����˷ѡ�����סʱ����Դ�أ�ʵ�֡�����������ѧ��ƣ���ά����������ʵ����ҵ��ֵ���