[摘要]企业内部资源在企业发展过程中会演化成不同层次的结构体系,而不同层次的资源对企业竞争优势形成的作用也是不同的。投入要素只能带来比较优势,这种优势会随着技术、信息、产品的同质化和流动性而逐渐丧失;战略资产这些资源仍然具有稀缺性和一定程度上的不可模仿性,在一定时期内仍可以为企业带来竞争优势;只有独特能力才能为企业带来可持久的竞争优势。企业必须认清其资源演化所处的阶段,运用战略手段,进行资源整合和优化,只有这样才能尽快确立竞争优势。

[关键词]企业资源;投入要素;战略资产;独特能力

一、导言

企业资源理论是竞争优势理论。它把企业看成寻租者,企业战略管理的目的就是通过与众不同的战略来建立持续竞争优势,获取经济租金和超额利润。企业资源理论把企业看成资源集合,企业资源是企业拥有的、能够提高其战略效率和效果的所有资产、能力、组织流程、信息、知识等等。与新古典微观经济学和产业组织经济学不同的是,企业资源理论认为企业是异质的,并且这种异质性将长期存在。企业长期存在的资源差异造成了企业生产效率上的差别,从而使得某些企业能够优于其他企业。正是建立在这一点认识上,企业资源理论认为,企业的竞争优势来源于其拥有或控制的有价值的、稀缺的、难以模仿并不可替代的资源,识别企业的关键资源并对之进行有效的开发、培育、保护和提升是企业战略管理的重要内容。

企业资源理论的倡导人barney则将企业竞争优势看成是企业战略执行的结果。Www.11665.coM他认为,“当企业执行某价值创造战略,而该战略没有被任何当前或潜在竞争对手同时执行时,该企业就可谓拥有了竞争优势。当该价值创造战略所带来的利益不能被当前和潜在竞争者复制时,即谓持续竞争优势”(barney,1991)。很明显,barney认为企业竞争优势来源于企业战略的独特性,企业战略管理的目的也就是要追求独一无二的战略,众多企业采取同一战略只能使他们至多获得竞争均势。企业战略的独特性只能建立于企业资源的独特性之上,如果产业内的企业在资源上没有差别,他们将能执行相同的战略,获得相同的效果。因此,正是企业资源的异质性决定了他们战略的不同,从而使得某些企业能够获得竞争优势。

企业资源理论在分析上采取的方法主要是均衡分析。如在产品市场均衡状态下,拥有稀缺的高效资源的企业可以获得竞争优势;竞争优势在竞争对手所有的模仿努力停止后仍然可以持续。这些结论使得企业资源理论带有明显的静态性质。它忽视了另一个问题,就是竞争优势和优势资源如何随环境的变化而演化?毕竟,现实中的经济局势更多地表现为非均衡状态。竞争优势不是一劳永逸的东西,激烈的市场竞争将不断侵蚀优势资源的价值,这就需要企业在不断加强对原有竞争优势的保护、提升之时,也要注意对新的优势资源的开发,二者是一个交叉的过程,如此企业才能经常性地保持竞争优势。

teece,pisano和shuen在其于1997年发表的《动态能力与战略管理》一文中,把演化经济学的企业模型和企业资源理论结合起来,提出了动态能力战略观的框架。认为为适应不断变化的市场环境,企业必须不断更新自身能力。teece,pisano和shuen认为,企业竞争优势来源于在企业内部运行的、由过程和位置所决定的高绩效的惯例。组织过程的内容(惯例)及其发展竞争优势的机会,在任何时点上都明显地由企业所拥有的资产(内部的和市场的)以及由企业所采用、继承的演进路径所塑造。这种动态能力观点取演化视角,而不是均衡视角,强调资源的动态演化发展过程。动态能力战略观是一个正在发展中的理论前沿,目前的重点集中于知识、资源和能力的内生创造上。因此,本文试从“动态能力”战略观的角度,对企业内部资源结构层次及其演化路径进行分析。

二、企业内部资源层次结构

企业要获取持续竞争优势,就必须构建独特的、难以模仿的关键资源。关键资源的形成是企业在一定历史路径中长期演化的结果(dierickx,1989)。因此,要识别和强化关键资源,就必须探明企业的资源演化路径。要分析企业的资源演化路径,首先就必须剖析企业的资源构面,分析其资源构成层次。企业的资源构成层次有多种分类方法,这里根据研究目的将企业资源按其价值性、不可模仿性和社会复杂性的高低概括为以下三个层次:

1.投入要素(input factors)

投入要素是企业资源的最低级表现形态,一般能够通过市场交易获取。投入要素是企业战略执行的必需品,但由于其高流动性和高模仿性很少能够为企业带来竞争优势,但可以为企业带来比较优势(comparative ad-vantage)(亚当・斯密,李嘉图,俄林)。对于企业来说,投入要素一般包括厂房、生产和经营用地、一般员工、通用性的机器设备、原材料和基本的管理、生产和营销技能等。投入要素是下面将要提到的战略资产和独特能力的形成基础,在使用过程中能够部分转化为战略资产或能力。如一般员工在长期从事生产活动的过程中会掌握越来越多的生产和技术诀窍,并产生对企业的忠诚;与客户的长期交往将产生企业与客户之间的信任和关系资本。投入要素本身并不具有生产性,其生产性来自于其投入使用所能提供的生产性服务。即使是相同的资源组合,如果对它们的使用不同,这些资源所能提供的生产性服务也会不同,从而产生生产效率上的差异(penrose,1959)。

2.战略资产(strategic assets)

战略资产是企业通过一系列有目的性、有计划性的长期投资积累的存量资产(dierickx,1989;amit,1993)。战略资产具有三个明显特性:一是为企业所专有(finnspecific),其价值依存于企业本体。二是其开发是一个长期过程,具有时间压缩不经济性,(dierickx,1989)如十年内投资五千万建立的品牌和声誉,并不能通过一年时间投资五亿来得到。三是内聚性,战略资产属于内聚资源(contained resources)(black,1994)。尽管战略资产的建立是一个企业各因素之间的社会互动性过程,但战略资产与企业其他资源之间的边界仍能进行区分。在企业资源网络体系中,战略资产与其他企业资源之间的网络联结并不是很复杂。战略资产的例子包括专有技术、品牌、企业声誉、员工知识、社会资本等(schulze,1994)。战略资产往往是稀缺的难以模仿而且缺少直接的替代品,rumelt(1982)引进了因果关系模糊性说明资源能够创造竞争优势的原因。peteraf(1993)将这些导致因果模糊性的原因归纳为:隐含性、复杂性和专用性。企业资源的不完全流动性、不可模仿性和不可替代性不仅对维持资源的异质性是重要的,它们也是企业获取竞争优势(competitive advantage)的重要资源。

3.独特能力(distinctive competeneies)

独特能力是投入要素、战略资产和企业知识通过组织活动和流程而形成的复杂资源集合,是企业配置和使用资源来完成某一组织任务或战略的胜任力水平(amit,1993)。独特能力是基于知识的资源,将行动和认知予以联结。独特能力的知识基础特性使得它们更为专有化,更具社会复杂性、系统性和模糊性,它们存在于企业人员或组织的集体记忆之中。独特能力属于系统资源(system resources)(black,1994),不仅其内部要素之间网络关系复杂,其与企业其他资源之间的网络关系也极为复杂,其边界并不能明确加以区分。这种性质决定了企业可以获得可持续竞争优势(sustainable competitive ad-vantage),即独特能力不仅仅在于别人不能模仿和复制,而且自己能够不断地创造新的竞争优势以及产生新的竞争优势所需要的新的资源和能力(郑健壮,2005)。掌握了独特能力的企业将能在某一方面比其他企业做得更为出色,从而为其带来竞争优势。独特能力的例子包括:团队工作能力、管理供应商关系的能力、技术创新能力、新产品开发能力、客户服务能力等。独特能力与战略资产的一大区别在于独特能力与“做”有关,而战略资产与“有”相关。我们知道,击中目标需要有好的弓箭,但能否最终击中还得有好的射术才行。战略资产就好比良弓,而独特能力就像是精良的射术。独特能力与战略资产的另一不同之处在于前者能在使用中得到强化。能力被使用得越多,则它们就变得越强,变得更为复杂、更加难以模仿。这一特征显示了独特能力的动态或演化特征。而战略资产如果不进行继续投资或维护就会发生折旧,其价值就会退化,如企业的品牌等(宝贡敏,王庆喜,2006)。

上述三种资源的互动关系是:战略资产的形成建立在对投入要素的经常性使用基础之上,而独特能力的形成则是基于投入要素之间、战略资产之间、投入要素和战略资产之间的互动关系,而竞争优势则建立在独特能力基础之上。有时候企业战略资产也能形成竞争优势,但关联较弱,同时竞争优势的持久性也较差。

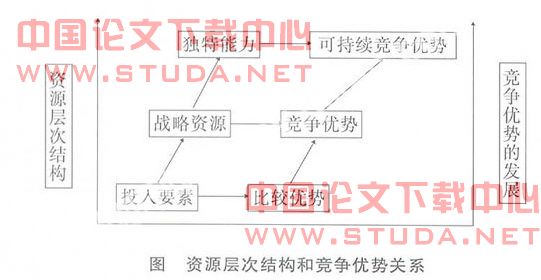

资源结构层次和企业比较优势、竞争优势、可持续竞争优势的关系可用下图来表示:

根据上图,我们可将企业基于资源演化的竞争优势形成分为三个阶段,即投入要素的简单组合阶段、战略资产构建阶段和独特能力成形阶段。下面将展开详细分析。

三、企业资源演化路径

1.投入要素的简单组合阶段

在资源演化的初级阶段,企业只不过是一生产函数,企业的基本功能就是将投入转化为产出。企业的要素可以自由流动,企业的信息是对称的。企业之间除了规模上的差别外,在要素组合、生产技术和生产效率上并没有太大的差别。在这一阶段,企业所开发的资源实际上就是投入要素,即资金、厂房、设备、员工等基本生产要素。此时的民营企业有点类似于古典经济学里面的“生产函数”。若用ip

1,ip

2,……ip

n表示投入要素,则此阶段企业的生产函数可以写成如下形式:

q=f(ip

1,ip

2,……ip

n)=α

1ip

1+α

2ip

2+……+α

nip

n 该生产函数表示企业是投入要素的线性函数,要素之间缺乏协同效应,生产要素之间可以被方便地分离。在这一阶段,企业的资源组合呈现出几个明显的特征:(1)资源的可交易性、可流动性强。其资源组合一般是资金、厂房、设备、员工、原材料等基本的生产要素,这些基本生产要素的社会复杂性和资产专用性都很低,能够在市场上进行自由交易,其价值并不会像声誉、顾客忠诚度等社会复杂性高的资源那样因脱离企业而丧失。(2)资源的可模仿性强。一旦某企业的经营模式获得成功,其他企业马上就可通过市场交易或内部开发得到所需的企业资源,并生产出具有同等价值的产品,复制成功企业的经营模式。(3)资源的可分割性强,资源之间的关联水平低,其组合缺乏协同效应。

在这个阶段,企业资源组合同质化,众多企业都专注于原始资本和生产要素的积累:普遍采用低成本战略,以低价来冲击和打开市场,并没有哪个企业能够拥有竞争优势。

2.战略资产构建阶段

按照企业资源理论的观点,企业要拥有竞争优势就必须开发稀缺的、难以模仿的资源,大量企业拥有相同的资源组合只能使他们至多获得竞争均势。企业在其资源演化的第一阶段,要素水平比较低,要素组合简单,资源的可模仿性强,再加之企业所在的产业进入壁垒很低,这种状况必然造成企业资源同质化,众多企业挤占市场,使得企业的利润降低。这时候,一些有远见的企业家就会预见到一些稀缺资源(相对当时状况而言)的价值,并抢先进行开发,从而形成战略资产。由于这些战略资产具有开发上的时间压缩不经济性,抢先开发战略资产的企业就会确立自己的优势地位,从而在经营上先人一步。从当时的情况看来,这些稀缺的战略资产包括产品质量、企业品牌、企业声誉和专有技术等。尽管按现在的标准来看,这些资源还属于一个优势企业必须具备的必要资源,但在当时的经营环境下,对这些资源的预先开发已经体现了企业领导层的战略眼光。因为在当时众多企业拼命压低成本、以次充好、赚取短期利润的情况下,这些资源仍然具有稀缺性和一定程度上的不可模仿性。事实证明,现在发展的大多数有优势的企业都经历了当时这些战略资产的开发阶段。对这些战略资产的预先开发,使得这些优势企业能够在经营上保持领先地位。

如用ip表示投入要素集合,sa表示战略资产集合,则此阶段企业的生产函数可以写成如下形式:

q=f(ip,sa)=αip+βsa

λ(ip)

其中,ef/e(ip)=α表示企业的投入要素与生产是线性关系;战略资产的指数形式表示战略资产对企业的生产贡献是非线性的,λ>1,e

2f/e(sa)

2>0,投资具有规模效应;sa(1p)表示战略资产是投入要素的函数,战略资产的形成建立在投入要素基础之上。

3.独特能力成形阶段

企业在拥有了高质量的产品、良好的企业品牌和声誉等战略资产之后,尽管能够比缺乏这些战略资产的企业拥有一定的竞争优势,但客观来说,这些战略资产仍然具有一定程度上的可模仿性和可替代性。在一些有远见的企业通过开发这些战略资产而拥有竞争优势之后,其他企业也逐步认识到了这些战略资产的价值,进行了相应的开发。由于后发企业能够参照先发企业的成功模式和经验,减少学习和试错成本,因此先发企业与后发企业之间的优势差距将很快缩小。简言之,拥有了这些战略资产,只能给先发企业带来暂时的竞争优势,而非持续竞争优势。但是,对这些战略资产的抢先开发仍然使得这些企业积累了大量的企业知识和经验,在资金实力、生产技术、管理和营销等方面胜人一筹,为以后开发更高层次的资源――独特能力奠定了坚实的基础。随着企业的进一步发展,一些企业已经具备了或正在开发相应的独特能力,如技术创新能力、组织创新能力、市场应变能力等。这些能力是企业各相关资源的整合,具有高度的网络关联性、社会复杂性和模糊性,很难被模仿和替代,因此,能够给拥有它们的企业带来持续竞争优势。

如用ip表示投入要素集合,sa表示战略资产集合,dc表示独特能力集合,则此阶段企业的生产函数可以写成如下形式:

q=f(ip,sa,dc)=ipgsa

α(ip)gdc

β(ip,sa)

函数的乘积形式表示企业的资源之间存在复杂的内外部网络联系,战略资产和独特能力的指数形式则表示二者对企业的生产贡献是非线性的,α,β>1,e

2f/e(sa)

2>o,e

2f/e(dc)

2>o,对二者的投资有规模效应。sa(ip)表示战略资产是投入要素的函数,dc(ip,sa)表示独特能力是投入要素和战略资产的函数。

四、结论

综上所述,企业内部资源在企业发展过程中会演化成不同层次的结构体系,而不同层次的资源对企业竞争优势形成的作用也是不同的。投入要素只能带来比较优势(comparative advantage),这种优势会随着技术、信息、产品的同质化和流动性而逐渐丧失;战略资产这些资源仍然具有稀缺性和一定程度上的不可模仿性,在一定时期内仍可以为企业带来竞争优势(competitive advan-tage);只有独特能力才能为企业带来可持久的竞争优势(sustainable competitive advantage)。企业必须认清其资源演化所处的阶段,运用战略手段,进行资源整合和优化,才能尽快确立竞争优势。