��ժҪ��2006��7��15�տ�ʼ���������������е������ҵ������ִ�С�����˹�����¿�˹������������ѡ����ͬһ�죬�ҹ���������������ط�������ˡ���ҵ�ڲ����Ʊ�ίԱ�ᡱ���й�ע����ʦЭ��Ҳ��������ˡ����ʦ�������ڲ�����ָ��ίԱ�ᡱ��

���ǿ��Է��֣���������˹������ʵʩ���й���ҵ���ڲ����ƺͻ����Ϣ��¶Ҳ�Ѿ�������һ����Ӱ�죺һ��������Ѿ��������������е��й���ҵ����ﵽ������Ҫ��;����������ҹ����ʱ��г���������ܾ��������ڲ����ƺ���Ϣ��¶���ƣ���ô���ᵼ�¹ɶ����������֤ȯ�г�����ĭ��

���Ľ���������Σ�ѭ���������⡣���ȴӷ��ɹ淶�ĸ߶����룬�����ˡ�����˹һ�¿�˹�����������й����ڲ�������صķ��ɷ��档���ţ������۽�IJ���̸���ڲ����Ƶ����ۿ�ܣ�����������Լ���רҵ�����˻�Ƶļලְ���ڹ�˾�ڲ����ƽ��跽������á�������ǻص�ʵ���IJ��棬̽�����й���ҵ�ڲ����Ƶ���״��������й��������й�˾�����ڲ����Ƹĸ���ȡ�õľ��飬����˽�һ�������й���ҵ�ڲ����ƽ����һЩ����ͷ�����

�ؼ��֣�������˹���� �ڲ����ơ������Ϣ

abstract

since july 15th, 2006, all the foreign companies which listed in america should take sarbanes-oxley into action. and on the same day, the finance department of chinese government set up the committee of enterprise internal control, and the committee of cicpa also set up the committee of internal guide on auditing firm.

we can find out that the sox has some influence on the internal control of chinese enterprise. first, the firms that has listed or would list in america should fulfill the require of sox. the other influence is that our own capital market should improve our regulation on internal control, or the share holders would have the risk to lose money.

the article has 3 parts to illustrate the thesis. first, we��d like to talk about something on the development of internal control and how accounting works in this part. then we will show how the sox and chinese laws regulate the issues on internal control. finally, we will give some suggestion to the chinese enterprise on how to improve internal control through the experience at home and abroad.

key words: sarbanes-oxley internal control financial information

Ŀ ¼

һ���� �� 2

1.1 ����� 2

1.2 �о���Χ 2

1.3 ���� 2

���� �������� 3

�����ڲ�������ص����ۿ�� 4

3.1 �ڿ����۵ķ�չ����Ҫ���� 4

3.1.1 ��ѿ�ڡ����ڲ�ǣ�� 4

3.1.2 ��չ�ڡ����ڲ���ƿ������ڲ��������� 4

3.1.3 �����ڡ����ڲ����ƽṹ���ڲ���������ܹ� 6

3.1.4 ������ڡ�����ҵ���չ��������� 8

3.2 ���ְ�ܺ��ڲ������ƶ� 9

3.2.1 �ڲ������ƶȵĿ���ԭ�� 9

3.2.2 ���ϵͳ�Ŀ���ְ�� 10

�ġ��ڲ�������صķ����ƶ� 11

4.1����˹�����IJ�������Ҫ���� 11

4.1.1 �����IJ������� 11

4.1.2 �����ĵ�������Ҫ���� 12

4.1.3 �����漰�ڲ����Ƶ����� 13

4.2�ҹ��ڲ���������ƶȵķ�չ 14

4.2.1 �ҹ��ڲ����ƹ涨���ݱ� 14

4.2.2 �����ڲ����ƹ涨�ıȽ� 17

�塢�ҹ���ҵ�ڲ����ƵĽ��� 18

5.1�������ҹ��������й�˾��Ӱ�� 18

5.2 ������ҵ�ڲ����ƱȽ� 21

5.3�ҹ���ҵ�ڲ����ƽ���IJ��� 21

5.3.1 �ڲ����ƻ����Ľ��� 22

5.3.2 �ڲ����Ʒ��յ�ʶ������� 24

5.3.3 �ƻ���ʵʩ�ڲ����ƻ 25

5.3.4 �ڲ����Ƶļල 26

5.3.5 �ڲ�������Ϣ�Ĵ��� 26

���ۣ� 27

ע�ͣ� 28

һ���� ��

1.1 �����

2006��7��15�տ�ʼ���������������е������ҵ������ִ�С�����˹һ�¿�˹����������wWw.11665.com��Ҳ����ζ�Ŵӽ��꣨2007�꣩���������е��й���ҵ��Ҫ�ɶ������ⲿ���ʦ���ա�����˹������Ҫ������������档��ѡ����ͬһ�죬�ҹ���������������ط�������ˡ���ҵ�ڲ����Ʊ�ίԱ�ᡱ���й�ע����ʦЭ��Ҳ��������ˡ����ʦ�������ڲ�����ָ��ίԱ�ᡱ����Щ�ٶ�����Ϊ�й��桰����˹������������̨��ǰ�ס� ��ô������һ��ʱ������ȥ̽������˹�������й���ҵ�ڲ����ƽ����Ӱ��������������������:

1����������:�ҹ���20����90�����ʼ�Ӵ��������ڲ����Ƶ��ƶ����ã����еķ��ɷ���������淶�ж����漰���ڲ����Ƶ����ݣ�ͬʱҲҪ�������ҹ����ڲ���ƹ淶�Ÿտ�ʼ��һ���������ڲ����ƹ淶��ϵ�Ľ������д�ʱ�ա��ȽϷ���������ڲ��������ۣ�������2002��䲼�ġ�����˹һ�¿�˹�������������ҹ��ڲ����ƾ���һ���������ͽ�����塣

2��ʵ������:����������֤ȯ����ίԱ��(sec)�����Ĺ�˾������������ע������й�˾�������ע������������еĹ�˾����������ϡ�����˹һ�¿�˹����������Ҫ���ڶ������������е��й���ҵ��û����ʶ�������������е��ش�Ӱ�죬��ʹ���Ѿ����������е��й���˾�����в��ֲ�ʮ����������ľ���Ҫ���Լ����Ӧ�ԡ����ͬʱ�����й����еĹ�˾ҲҪ������һ����֮��Ч���ڲ�������ϵ��Ӧ����ҵ���ٵĸ��ַ��գ������ҵ������������

1.2 �о���Χ

�����о���Χ����ҵ���ڲ����ƣ�����ͨ����������˹һ�¿�˹�����������ҹ���ҵ�ڲ����ƽ������ϣ��ڷ���������˹�������ڲ����Ʒ�������ݺ���ҹ��������ڲ����Ʒ���ĸĸ�ʵ�����Լ��ڲ�����������۵��о����ҹ���ҵ�ڲ����ƵĽ������һЩ���顣

1.3 ����

���Բ�����Ҫ���ڲ����Ƶ��о�������ѡ�����Ŀ���Dz����о������ۺ�ʵ�����壬д���ķ�Χ�Ϳ�ܡ�

���岿���Ƕ�����˹�������ҹ���ҵ�ڲ����ƽ�����о�����Ҫ��Ϊ�������棬�������ͼ��

���� ��������

������������˹��������ҵ�ڲ�����������棬������о��Ƚ���Ҳ�Ƚϵ����룬�������ѯ����protiviti (ԭ��������ѯ����)�����sox����ҵ�ڲ����Ƶ�רҵ������������50%���ϵ��������й�˾����sox�Ϲ��ԵIJ��Ժ���ѯ�����⣬ȫ���Ĵ������������������й�˾���ڿز��Ŷ�sox���о�Ҳ�Ƚ����롣���ǿ���ͨ����Щ��˾����վ�Ĺ�����Ϣ���ڲ�����Ϣ���һЩ���Ƕ�sox����ҵ�ڲ����Ƶ��������ϡ�ͬ��������Ҳ����ͨ�������˽��й�sox���ڲ����������ܵ�һЩ�������ϡ�

���ڹ��ڣ����ǵ��о���������ͨ������1999����2007�й���ʿѧλ����ȫ�����ݿ⣬���Ƿ�������Ŀ�г�������˹����������Ϊ0���������ڲ��������������½���5ƪ��

��������ͬ���ķ�������1999����2007�й�����˶ʿѧλ����ȫ�����ݿ�ʱ �����Ƿ�������Ŀ�г�������˹��sox����������Ϊ8ƪ����������ҵ�ڲ�����������������66ƪ����������40ƪ����2005��֮���ġ�

�����Ǽ���1999����2007�й�ѧ���ڿ���������ܿ�ʱ�����Ƿ�������Ŀ�г�������˹��sox����������Ϊ108ƪ������������70ƪ����2006��֮���ģ���������ҵ�ڲ�����������������86ƪ����������69ƪ����2006��֮���ġ�

����������ͨ����������ȫ����������ͼ����վ�������Ƿ�������Ŀ�г�������˹��������Ϊ3�����ֱ�Ϊ��2002������˹-�¿�˹����������Ӣ���ձ�������������˹�����ڿ�ָ�ϡ��͡�����˹����ִ��ָ�������������ڲ��������������½���63����

�����ɴ˿ɼ����й���������˹�������о�����ҵ�ڲ����Ƶ��о��д��ڳ����Σ��Ҷ������ڽ����꣬�����ҹ����ⷽ������۷�չ���кܴ��DZ���Ϳռ䡣

�����ڲ�������ص����ۿ��

3.1 �ڿ����۵ķ�չ����Ҫ����

3.1.1 ��ѿ�ڡ����ڲ�ǣ��

�����ڲ����ƣ���Ϊһ��ר�����ʺ��������ֱ��������30 ����ű������������ʶ�ͽ��ܡ����ڴ�ǰ��������ᷢչʷ�У����Ѵ������ڲ����ƵĻ���˼��ͳ�����ʽ��������ڲ�ǣ�ƣ�internal check �����ڲ�ǣ�����ڲ����Ƶ������ʽ����˼��ԴԶ�������ڹ�����ʱ�ڣ������ˡ�˫�˼����ơ�1���Ʋ�֧���������ƶȡ��ҹ�����ʱ�ڣ�ʵʩ�˷�Ȩ���Ʒ����ͽ��������ƶȡ��������������ҵ�ͽ���ҵ�ķ��٣������˸�ʽ���˷�����l.r.dicksee ������ 1905 ������ڲ�ǣ��(internal check)��������Ϊ�ڲ�ǣ�����Ҫ���У�ְ��ֹ�����Ƽ�¼����Ա�ֻ���

һ����˵���ڲ�ǣ�ƴ��·����ࣺһ��ʵ��ǣ�ƣ��������Ʒ�ֿ�Կ��������������Ա���У����Dz���ǣ�ƣ�������������ϸ�˵Ķ��ں˶ԣ�����������ǣ�ƣ���һ��ҵ��ֱ��ɲ�ͬ���Ż���Ա��ͬ��ɣ����ڲ�ǣ����Ԥ������ΪĿ�꣬�ص��ǿ�ڲ��ֹ����ƣ�����Ŀ���ǹ�ע��֯����˵IJƲ���ȫ�������ڻ������������ԣ��ڹ������������˵ľ�����жϣ�����С������Ӫ������ʽ��

3.1.2 ��չ�ڡ����ڲ���ƿ������ڲ���������

����1934 �������� ֤ȯ������ ������������ڲ���ƿ���( internal accounting control system)�������ָ����֤ȯ������Ӧ��Ʋ�ά��һ����Ϊ����Ŀ���ṩ������֤���ڲ���ƿ���ϵͳ��a.�������ݹ������ŵ�һ���������Ȩִ�У�b.���ļ�¼��������gaap �������ʵ������Ʋ�������ʵ�ʲ����ε���Ҫ��c.�Ӵ��ʲ����뾭���������ŵ�һ���������Ȩ��d.���ʵ�ʱ���������Ʋ��������¼��ʵ���ʲ����жԱȣ����Բ����ȡ�ʵ��IJ��ȴ�ʩ���ⲿ�����漰��ע����ʦ���������κ��������Ρ�

1936 ���������ʦЭ�ᷢ���ġ� ע����ʦ�Բ�������顷 �ĸ棬�Լ�1947 �꡶ ��������й��桷�����ڸĽ���Ʒ�ʽ����Ҫ����������ڲ�����Ϊ��������Ƴ������ڼ䣬��������������л������������������У���û�й����ڲ����Ƹ����Ȩ���Զ��塣

������һ������Ȩ���ԵĶ���

����Ϊ�˸����ڲ�����һ��ȷ�����Ķ��壬��Ƴ���ίԱ���������ڲ�����ר��ίԱ�ᾭ�������о�����1949 �귢������Ϊ�� �ڲ����ơ�Э��ϵͳ��Ҫ�ؼ���Թ������ź�ע����ʦ����Ҫ�ԡ� ��ר�ⱨ�棬���ڲ������״�����������Ȩ�����壺�ڲ���������ҵ���ƶ���ּ�ڱ����ʲ�����֤������Ͽɿ��Ժ�ȷ�ԡ���߾�ӪЧ�ʣ��ƶ������������ƶ��ĸ������ߵ��Թִ᳹�е���֯�ƻ�������ĸ��ַ�������ʩ���˶���ǿ�����ڲ����Ʋ�ֻ�������ƺͲ�����ֱ���йصĿ��Ʒ��棬��������Ԥ����ơ��ɱ����ơ����ڱ��澭Ӫ���������ͳ�Ʒ�������ͳ�Ʊ����ͽ��йز��š��ƶ���ѵ�ƻ�����ѵ�й���Աʹ���ܹ�����ְ���Լ������ڲ���Ʋ����Ա�֤�����������ƶ��ĸ��ֳ����ȷ�ԣ�����֤��õ��ִ᳹�е����ݡ������ڲ����ƻ��������������һЩ������磬���й������ʵ�ʱ�������Լ��ڼ��ϵͳ�����õ��������ƣ������������������ŵĻ��

��������ĵ�һ������

1949 �꣬�������ʦЭ�����Ƴ���ίԱ���ڡ��ڲ����ƣ�һ��Э���ƶ�Ҫ�ؼ���Թ������ֺͶ���ע����ʦ����Ҫ�ԡ��ı����У����ڲ���������Ȩ���Զ��壺���ڲ����ư�����֯��������ƺ���ҵ�ڲ���ȡ�������Э���ķ����ʹ�ʩ����Щ�����ʹ�ʩ�����ڱ�����ҵ�IJƲ����������Ϣ��ȷ�ԣ���߾�ӪЧ�ʣ��ƶ���ҵ���ִ�мȶ��Ĺ������ߡ���1958 �� 10 �¸�ίԱ�ᷢ���ġ���Ƴ���� 29 �š����ڲ����ƶ������½��б��������ڲ����ƻ���Ϊ��ƿ��ƺ������ơ��ڲ���ƿ�����Ʋ���ȫ�Ͳ����¼�ɿ�����ֱ�ӵ���ϵ��������ư�����Ȩ�����ƶȡ����²����¼���������¾�Ӫ��Ʋ�����ְ�����Ŀ��ơ��Ʋ���ʵ����ƺ��ڲ���ơ��ڲ�����������Ҫ�뾭ӪЧ�ʺ᳹���������йأ�ͨ��ֻ������¼�м�ӹ�ϵ��

��������ĵڶ�������

������һ��������Ķ��壬�����С��ע����ʦ�����η�Χ����������Ϊ�ԡ���ƿ��ơ��ı����ʲ��ͱ�֤�����¼�ɿ�����������Ȼ���ܷ�����⡣���ԡ�������һ��������Ľ��Ϳ��ܻ�ʹ���Dz�������һ��ӡ���߹����е��κγ���ͼ�¼���������ڻ�ƿ��Ƶı����ʲ������С�Ϊ�˱������ֿ����Ľ��ͣ�1972 ������ע����ʦЭ�ᣨaicpa ���Ի�ƿ����������ͨ����һ����Ϊ�ϸ�Ķ��壺����ƿ��ơ�����֯�ƻ�������������ֱ���йصķ����ͳ���1 �������ʲ�������ҵ�������ʲ����ù����У������ʲ����ʧ�������´��������ɵ���ʧ��2 ����֤����籨��IJ������ϵĿɿ��ԡ�

��������ĵ���������

����1972 �꣬������ίԱ�ᣨasb ���� ����桷 ���ƶ��ߣ�ѭ�š� ֤ȯ������ ��·�߽����о������ۣ��ڵ�1 �Ź��棨sas no . l ���У��Թ������ƺͻ�ƿ��������ͨ���˽����Ϊ��֪�Ķ��壺

a.�ڲ���ƿ�������֯�ƻ��Լ��뱣���ʲ��ͱ�֤�������Ͽɿ����йصij���ͼ�¼���ɡ���ƿ���ּ�ڱ�֤������ҵ���ִ�з��Ϲ������ŵ�һ����Ȩ��������Ȩ��Ҫ����ҵ��ļ�¼���������ڰ���һ�㹫�ϻ��ԭ��������йر����Ʋ������Լ���ʵ�ʲ����Σ�ֻ���ڵõ�����������������£����ܽӴ��ʲ��������ʵ��ļ�����ޣ����ʲ��������¼��ʵ���ʲ����жԱȣ�һ�����ֲ��죬Ӧ��ȡ��Ӧ�IJ��ȴ�ʩ��

b.�ڲ��������ư�������������֯�ƻ��Լ������������Ȩ��������ҵ��ľ��߹����йصij������¼��������Ȩ��ǹ������ŵ�ְ����ֱ�����������ִ�и���֯�ľ�ӪĿ���йأ��ǶԾ���ҵ����л�ƿ��Ƶ���㡣

3.1.3 ������¬�����ڲ����ƽṹ���ڲ���������ܹ�

��������ע����ʦЭ������綨�˻�ƿ��Ƹ������˾�ľ����Ǵ�������ʵ���������Ź������Ƹ�������������γ������Ķ��ա�����������������ڲ����ƵIJ�ͬ���͵�ͬʱ������һ��ʵ�Ӷ���������ô�κ�����ڲ�����ϵͳ����ͼ���Ƕ��ӵģ�ͬʱҲ��ͽ�͵ġ����ǣ�����������ڲ����ƽṹ������ܹ��ĸ��

����1988 ��4 ������ע����ʦЭ�ᷢ���ġ�������55 �š���sas no . 55 ) ���涨��1990 ��1 �����Ը��ĸ�ȡ��1972 �귢���ġ�������l �š������ĸ��״����ڲ����ƽṹ��internal control structure ��һ��ȡ��ԭ�еġ��ڲ����ơ�һ�ʣ������ĸ�������ڲ��������ݱ���ǰ��Ϊʵ�ڣ�����������������ĸ�İ䲼��ʵʩ����Ϊ�ڲ����������о���һ���µ�ͻ���Գɹ����ԡ�������ƶ��ڲ����ƽṹ�Ŀ��ǡ�Ϊ��ġ� ������55 �š� ָ������ҵ���ڲ����ƽṹ����Ϊ������֤��ҵ�ض�Ŀ���ʵ�ֶ������ĸ������ߺͳ�������ȷ���ڲ����ƽṹ�����ݣ��������£�

( 1 �����ƻ�����ָ�Խ�������ǿ�������ض����ߺͳ���Ч�ʷ���Ӱ��ĸ������ء�

( 2 �����ϵͳ�������ҵ��ļ��������������ࡢ�ǼǺͱ౨�ķ�������ȷ�����ʲ���ծ�ľ�Ӫ�������Ρ�

( 3 �����Ƴ���ָ����ͬ���ƶ������Ա�֤�ﵽһ��Ŀ�ĵķ���ͳ����������������ݣ�����ҵ��;��û����Ȩ����ȷ������Ա��ְ��ֹ�����ֹ�й���Ա������ҵ��ͼı��������ش��ף�ְ����ϰ�����ָ�ɲ�ͬ��Ա�ֱ�е���ҵ��¼ҵ��ͱ��ܲƲ���ְ��ƾ֤���˵������ú�ʹ�ã�Ӧ��֤ҵ��ͻ�õ���ȷ�ļ��أ��ԲƲ������¼�ĽӴ���ʹ��Ҫ�кα�����ʩ�����ѵǼǵ�ҵ����Ƽ�Ҫ���и��ˡ�

���������ڲ����ƽṹ��������1972 ��䲼���ڲ����ƶ���������������ԵĸĶ���һ����ʽ���ڲ����ƻ��������ڲ����Ʒ��룬���Dz������ֻ�ƿ��ƺ�����ơ���Щ�ı����˵�Ƿ�ӳ��70 ������������ڲ�����ʵ������������о���һ���¶���

�ڲ���������ܹ���internal control���� integrated framework ) 1992 �꣬������������ٲ���ίԱ�ᡱ( national commission on fraudulent reporting ) ���������ڲ�����ר���о�ίԱ�ᷢ�����ίԱ�ᣨcommittee of sponsoring organization of the tread way commission �����coso ίԱ�ᣩ���ڽ���ר���о������ר�ⱨ�棺���ڲ�����һһ����ܹ�����internal control���� integrated framework ) ��Ҳ��coso ���档����������ģ�1994 ��coso ίԱ��������ⱨ�����ƪ���������ڲ����ƺ��Ƿ�Χ���������뱣���ʲ���ȫ�йصĿ��ƣ��õ������������general accounting office , gao �����Ͽɡ����ͬʱ��aicpa ��ȫ�����coso ��������ݣ���1995 ����Է����ˡ�������78 �š� ��sas no . 78 ) ������1997 ��1 ����ȡ���ˡ� ��֭���55 �š� ��

����coso �����а��ڲ����ƶ���Ϊ�����ڲ�����������ҵ���»ᡢ�������ֺ�����Ա��ʵʩ�ģ�Ϊ��֤����Ŀɿ��ԡ���Ӫ��Ч��Ч���Լ����з������ѭ��Ŀ���ɶ��ṩ������֤�Ĺ��̡����乹��Ҫ��Ӧ����Դ�ڹ����ײ㾭Ӫ��ʽ����������Ĺ������ϡ��ҹ���������ƾ������ 9 �������ڲ���������Ʒ��ա������ڲ����ƣ���ָ����Ƶ�λΪ�˱�֤ҵ������Ч���У������ʲ��İ�ȫ����������ֹ�����֡�������������ף���֤������ϵ���ʵ���Ϸ����������ƶ���ʵʩ����������������ƻ��������ϵͳ�Ϳ��Ƴ���

coso ����ָ�����ڲ�������һ�����̣�����ҵ���»ᡢ�������ֺ�����Ա��Ӱ�죬ּ�ڱ�֤����Ŀɿ��ԡ���Ӫ��Ч����Ч���Լ����з������ѭ������Ϊ�ڲ���������ܹ���Ҫ�ɿ��ƻ������������������ƻ����Ϣ�빵ͨ���ල����Ҫ�ع��ɡ���Ȼ���ڲ�����Ŀ���ǰ�����ҵʵ�־�ӪĿ����پ�Ӫ�����еķ��գ���cosoֻ��ʵ��Ŀ����ֶΡ�

1�� ���ƻ�����the control environment������ָ�Խ�������ǿ�������ض����ߡ�������Ч�ʲ���Ӱ��ĸ������أ����������ڲ����ƿ�ܵĻ�����������һ����֯�����գ�Ӱ�����֯�����ǵ��ڲ�������ʶ��

2�� ����������risk assessment�������б�ͷ������Ŀ������е��ڲ����ⲿ���գ���������ʶ��ͷ��շ������ִ���ҵ�ķ��������ھ��û����������ƶȣ���Ӫ�����IJ��ϱ仯����ҵ���뽨���б�ʹ��������仯������Ӧ���յĻ��ơ�

3�� ���ƻ��control activities������ָ��֤����Ŀ�����ʵ�ֶ����������ߺͳ����ƻ�ܹ������ҵĿ����ɹ����еķ��ղ�ȡ��Ҫ���ж������ƻ�ᴩ��������֯�ĸ�����κ������š����ƻ������Χ���趨����Ȩ����ʵ��Э������Ӫҵ���Ŀ��ˡ��ʲ���ȫ��ְ�֡�

4�� ��Ϣ�빵ͨ��information and communication������ָ��ҵ�ڲ������ŵ���Ա�����ܹ�ȡ��������ִ�С������Ϳ�����ҵ�������������Ϣ����������Щ��Ϣ����Ϣϵͳ�ṩ������Ӫ������ȷ�����Ϣ�ı��棬��Ϊ��Ӫ�Ϳ�����ҵ�����ݡ���Ϣϵͳ����Ҫ������ҵ�ڲ����й���Ϣ����Ҫ�ṩ����ҵ�ƶ������йص��ⲿ��Ϣ��

5�� �ල��monitoring����ָ���ۿ���ϵͳ�����������������ڲ��������м��Ľ�Ա�ᣬ���ίԱ���Ŀ��֮һ�������ڲ����Ʊ���ָ�ϡ�

3.1.4 ������ڡ�����ҵ���չ���������

2004 ��9 ��coso ίԱ��䲼�ˡ� ��ҵ���չ����D �����ܡ� ( enterprise risk management - integrated framework ���±��档�±��溭���ڲ����ƿ�ܵ����ݣ��䷶Χ�����ݱ��ڲ����ƿ�ܵķ�Χ���㷺���±����������ҵ���չ�������ȷ���壺��ҵ���չ�����һ�����̣��ù�������ҵ���»ᡢ�����������Ա��ͬ���룬Ӧ����ս���ƶ����ᴩ����ҵ���㼶�Ͳ��ţ�Ϊʶ��Ӱ����ҵ��DZ��������ڷ���ƫ�÷�Χ�ڹ������ն���ƣ�Ϊ��ҵ�ձ��ʵ���ṩ������֤��������ڲ�������Ŀ���ƶ�������ʶ�𡢷������������շ�Ӧ�����ƻ����Ϣ���빵ͨ����ذ˸����ϵҪ�ء�ͬ�������ڲ��������ۼ��о��ɹ���ȣ��±�������������µġ��м�ֵ�Ĺ۵㡣

�������ڲ�����������ȣ��±����״�������������չ��������̣�Ŀ���ƶ��D ����ʶ��D ���������D ���շ�Ӧ�D ���ƻ����һ���̴�����ҵ�ڲ������ṩ�Ĺ���ͽṹ�ı����£���������Ϣ�빵ͨ���У������ڼ��֮�¡��±�����Բ�ͬĿ���������Ӧ���գ���Ȼ��Ŀ���趨��Ϊ���չ������̵���Ҫ���衣Ŀ��ȷ�����Ӱ��Ŀ��ʵ�ֵ��ڲ����ⲿ��DZ���������ʶ�����ֻ�������ա�����DZ������Ӱ����¼���������������DZ�ڸ���Ӱ����¼��Ƿ��ա�ͨ������ʶ������������ȫ�濼�ǻ�������գ�ʹս�Ժ�Ŀ�겻��ƫ�롣������������ʹ�������˽�DZ���������Ӱ����ҵĿ���ʵ�֡�������Ӧ�ӷ��շ����������Լ����������Ӱ��������������շ�Ӧ���������֣���ܡ����١������ͽ��ܷ��ա���ҵ������Ӧ����ҵ����ƫ�õ�ǰ���£��Ƚϲ�ͬ������DZ��Ӱ�죬���Ƿ��շ�Ӧ������ѡ���ڸ���ͷ��鿼�Ƿ��յĸ���Ӧ��������ҵ�߲������Ӧ������Ƕȿ�����ѡ������з��շ�Ӧ������Ϻ����ҵ������Ӱ�졣���ƻ�����ƶ���������ߺͳ���Ŀ����Ϊ�˱�֤��ȷִ�з��շ�Ӧ������

�����չ�����չ��ս�Բ��棬����ս�������ƫ�ñ���һ���±�����������ڲ����ƿ�����趨�ľ�ӪĿ�ꡢ����Ŀ��ͺϷ���Ŀ���������ҵĿ���⣬��������ս��Ŀ�ꡣս��Ŀ��IJ�θ�����������Ŀ�ꡣ��ҵ���չ���Ӧ����ʵ��������Ŀ��Ĺ����У�Ӧ������ҵս���ƶ��Σ��������չ�����Χ��������չ��ս�Ը߶ȡ������±������������չ�������Ҫ����

3.2 ���ְ�ܺ��ڲ������ƶ�

3.2.1 �ڲ������ƶȵĿ���ԭ��

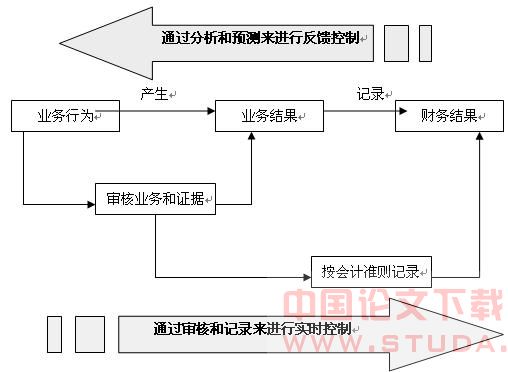

�ڲ������ƶȵĿ���ԭ����Ҫ�ǿ��������ڲ����Ƶľ������֡���������Ϊ��һ������������������ϵͳ���Ƿ���ϵͳ�����з������Ƶ����á�����ϵͳ����ͨ�����ַ������ﵽ����Ŀ�ĵġ���ҵ�ڲ������ƶ����о�����֯ͬ����һ����Ϣϵͳ��ͨ����Ϣ�ı任�ͷ�������֮��ר�ŵĿ��Ʒ��������ﵽ���Ƶ�Ŀ�ġ�

�ڿ������У����տ��ƵĹ�����ʽ���Է�Ϊ���ֿ��Ʒ�ʽ���ֱ�Ϊ������ƣ����ٿ��ƣ�����Ӧ���ƺ���ѿ��ƣ������г�������ҵ�ڲ������ƶȵ����������֣�

������������ƣ��ڿ�����������ָ����֪ϵͳ��״̬������ǰ���£�Ԥ��ȷ�������Ʊ�����ʱ�����У��Ӷ���֤ϵͳ״̬��ʱ���������żȶ��IJ������еĿ��Ʒ�ʽ��������Ӧ������ҵ�ڲ������ƶ�ʱ���ͱ���Ϊ��ҵ���ƶ���ҵ�����̡�����֪�����κ���֯������һ��������졢���غͻ㼯��������Ĺ涨�������������˵�����Գ����ļ���¼������ͼ�ķ�ʽ���֣��������̵ı仯���ġ���

���������ٿ��ƣ��ڿ�����������ָͨ��һ�ָ��ٱ������������룬�Ӷ��ı䱻��ϵͳ�Ŀ��Ʒ�ʽ�������ڲ������ƶ��е�����һ�����Ϊ������õı���͵�������������ҵ���ŵ���ҵ�����û�����ֱ��������Ӽ��غͿ���ҵ���ŵ���ҵ����Щƾ֤���������εĽ��㡣����Ʊ���ʱ�����������Ҫ��������������������Ź�ͬ������ƣ���ô�ɿ��Խ���Ϊ��ߡ�

3.2.2 ���ϵͳ�Ŀ���ְ��

���ݳ�������жԻ�ƵĽ��������ǶԻ�Ƶ���ʶһ���������۵㣺��Ϣϵͳ�ۺ��������ۡ�����ӻ�����ɵĽ�����������ǵ�ȷ�ǽ�������ɵ���Ϣ�������ⲿ���ڲ���ʹ�������Ծ��ߣ����������ҵ�ڲ����ƵĽǶ���������Ƽ�¼�Ĺ���Ҳ����ʹһ�����ƵĹ��̡�

�����������۵������֧�ֻ�Ƶ����ֿ���ϵͳ�ۣ�

������������Ƶļ�¼�����ǶԻ�������ҵ��Ԫ��һ��ҵ������������һ������Ҫ�������ֿ��ܵĴ�����Ͳ����õ���Ϊ��������Ϊ��һ�ֶ�ҵ���ʵʱ���ơ������ݰ����˺Ϲ��Կ��ƣ����ճ�ҵ���е���������ˣ���������Ч���Կ��ƣ���ȫ��ɱ����ƣ����ɱ����Ƶȡ�

������ͨ����¼���ϣ����Զ�ҵ���������ķ����о��������쳣�ı仯����δ����ҵ�����Ԥ��滮���Ӷ����õؿ��ƽ������ж������������˷������ơ�

���ǿ������������ͼ������˵����

�ġ��ڲ�������صķ����ƶ�

4.1����˹�����IJ�������Ҫ����

4.1.1 �����IJ�������

��һ�������У�����һֱ��һ�����αȽ��걸����ҵ������Թ淶����Ч�����������õĹ��ҡ����� , 2001����ֵİ�Ȼ�¼����Լ��ɴ˷��ֵ�һϵ������������˾�ڹ�˾�����Ͳ����������������⣬��������������ر��Ǿ��ý硢���ڽ�ij���Σ����Ϊ�ˣ�������ȡһϵ�д�ʩ��ǿ�˶Թ�˾�����ͼ�ܵĸĸ����֤��ᡢŦԼ֤ȯ�������Ȼ������ƶ�����Ӧ�Ĺ�˾��������������ͻ���Ĵ�ʩ2002���̨������˹һ�¿�˹��������

��Ȼ�¼���ͬ����9.11�¼�������ͨ�Ź�˾�����ٰ��Ͱ����Ž��壬������֤���ǰ��ϯ��ά•Ƥ�س�Ϊ��������֤ȯ�г������ġ��Ĵ�Σ�������ɼ���Ȼ�¼�����������Ӱ��֮���ڴˣ������ȶ�����������˾����Σ���İ�Ȼ�¼�����һ���¼�

��Ȼ��˾����ʮ1985�꣬�ܲ����ڵÿ���˹�ݵ���˹�ء��ڶ̶�ʮ�������һ����������������ͨ��Ȼ�������̣���չ��Ϊ������������Ȼ���ɹ��̺ͳ����̣��������ĵ��������̺͵���������ƽ̨���������ȵ���Դ���������̡���Ȼ��˾����ͨ���ĸᆳӪ��ʽ������˾ӵ�е���Ȼ���ܵ���Ϊһ������������ã��ڼ۸���˵ĵط�������Ȼ����Ȼ����������Ҫ���ĵط�����������Ȼ���ֻ��г��µľ�Ӫģʽ���Ӷ�ʹ��˾��20����90�������Ϊ������ŷ��������Ȼ����˾��Ȼ��Ȼ��˾������ҵ������Ȼ��תΪ�����ͷ�����������Ȼ��������ȼ�ϣ�ͨ���������糧���۵�����Ѹ�ٷ�չ��Ϊ�������ĵ������������̡�1997��8�£���Ȼ��˾����������Ȼ���������������Ʒ���ף���������Ʒ�ֽ�һ������ú̿��ֽ����ֽ�š����ϡ������͵��ſ��������췢չ��Ϊ���ȳ�������Դ���������̡���������ȵİ�Ȼ��˾��1999��11�´����˵�һ�����ڻ�������ȫ����Ʒ����ƽ̨��������Ȼ���ߡ����ṩ�ӵ����Ȼ���ֻ������ӵ�����Ʒ��1500������Ʒ���ס�����һ��ʱ��ͷ�չ��Ϊ�꽻��ģ��2000����Ԫ��ȫ�����ĵ���������ƽ̨��

��1990�굽2000���10��䣬���������59����Ԫ��������1008����Ԫ���������2.02����Ԫ������9.79����Ԫ�����Ʊ��Ϊ�ڶ�֤ȯ�����������Ƽ�������ڶ�Ͷ���ߵ�������,2000��8�£���Ȼ��Ʊ��������ʷ���ˮƽ��ÿ�ɸߴ�90.56��Ԫ��2000�꣬���������Ƹ�����־������500ǿ��������λ�е�16λ�����ڵ���������6���ٻ���ߴ��¾���Ĺ�˾���ƺš�

2001��10��16�գ���Ȼ��˾�����ڶ����ȵIJ���״����������˾�����ܼƴﵽ6.18����Ԫ����Ȼ��˾�Ӵ�������˥�ˡ�2001��10��22�գ�һ����վ��¶����Ȼͨ��������������ҵ�ĸ��ӽ���ծ34����Ԫ�������ծ���δ�ڰ�Ȼ�������걨����¶������֤ȯ����ίԱ��secҪ��Ȼ��˾�ύij�˽���ϸ�����ݣ�����10��31�տ�ʼ��Ȼ��˾������ʽ���飬��Ȼ�¼��ձ�����

��������ܲ��š�ý����г���ǿ��ѹ���£�2001��11��8�գ���Ȼ������֤���ݽ��ļ����������˼���:��1997�굽2001��乲�鱨����5.86����Ԫ������δ����ծ�����ˡ�2001��12��2�գ���Ȼ��ʽ���Ʋ���Ժ�����Ʋ��������Ʋ��嵥�������ʲ���ֵ�ߴ�498����Ԫ����Ϊ��ʱ������ʷ�������Ʋ���ҵ��

��Ȼ��˾�������Ҫ��������;����

һ��ͨ���ʱ����飬�����˳���3000��������ӹ�˾���﹫˾���ϻ﹫˾���ڵĸ��ӵĹ�˾�ṹ��ϵ���Ա�ʮ��˾���д��ģΥ�����ʻ��

����ͨ���ڲ����˾֮��ĸ��ӵĹ������ף���������Ӫҵ���������

���Ǵ����һ�dz����ӵĹ�˾����ṹ��ʹ���˱���Ϊspe������Ŀ�����壩�Ľ��ڹ��ߺ������ʲ���ծ���������ʡ�

��������Ȼ��˾��������ع�����������ֽ�¶����Ҵ�˾������ʳ��š�����ҵ��ģ���������������պյľ���˾����ibm��˼��һ��ʩ�֡�jpĦ����ͨ���еȴ���ҵҲ�������ڲ���Υ����Ϊ��ͬʱ��������������ҵ���Ʋ��籩�������ڶ��������̿����ء����������Ѷ��˾�������ڶ���;�绰��˾����ͨ�Ź�˾�ȶ���������Ʋ�����������ͨ�ŵ��ʲ���1070������Ԫ���������������µ��Ʋ�����¼����Ȼ�¼�����ʹ�����������Ƶ����������İ����Ż��ʦ�������Ʋ�����Ȼ�¼��Լ��ɴ�������������ӳ��ʹ�����ֹ��в��ϴ����µͣ�ȫ�����Ҳ��֮�µ��������������г������������Լ����羭�ö�����˾�����

�ܽ���Щϵ���¼�:��˾������������ٲ�����Ϣ��������룬���������Դ�̧�߹��ۣ���¶����˾�����ṹ��ƽ����ⲿ�ලȱʧ��Ϊ��������ڶ����������г����������������ߵ����ģ����������������������Σ��䲼�˰���������һϵ�з��ɷ��档

4.1.2 �����ĵ�������Ҫ����

������Щ��װ������صش�����Ͷ���ߵ����ģ�������ʱ��г���Ӱ�����������õķ�չ��Ϊ�˻ָ����ڡ�������������й�˾�����е����ģ�2002��7�£����������̨�ˡ�2002�����й�˾��Ƹĸ��Ͷ���߱������������÷���������������Ժ����ίԱ����ϯ����˹������Ժ���ڷ���ίԱ����ϯ�¿�˹������������ֱ�����������˹���¿�˹�����������÷�����������1933��֤ȯ��������1934��֤ȯ���������˲��������ڻ��ְҵ��ܡ���˾������֤ȯ�г���ܵȷ��������������µĹ涨����Ϊ�÷�����̨ʱû�й涨�ر����������������������е������˾ͬ����Ҫ���ظ÷��ĸ���涨��

����˹������Ҫ�����������ݣ�

�������ȣ����������Ĺ��ڹ�˾��Ƽ��ίԱ��, ���ִ�й��ڹ�˾���ְҵ�����ڹ�˾��Ƽ��ίԱ��ӵ��ע�ᡢ��顢����ʹ���Ȩ�ޣ����ֶ�������������������֤ȯ����ίԱ��ļල��

�ڶ�����ǿע����ʦ�Ķ����ԡ���ֹΪ���ڹ�˾ִ����ƵĻ��ʦ������Ϊ����ƿͻ��ṩ���ǡ��ڲ���ơ���������۷���ȣ������������

�������Ӵ��˹�˾�IJ������Ρ�Ҫ��˾��ϯִ�йٺͲ����ܼ������ŵ�Գʱ���sec�IJ�����ȫ����֤ȯ������

���ģ���ȫ�ڲ�������ϵ������¶�ڲ����Ʊ��档���������еĹ�˾����Ҫ�����о�sox�����Ҫ���ƶ�����ʵ���е�ʱ�������Ƹ������Ļ��ʦ���ڲ�������ϵ�ṩ��ѯ����ʵ�������Ĵ�ʩ��

���壬������Υ����Ϊ�Ĵ�����ʩ������������ı������ƭ֤ȯ�����߹涨���µ���������֤ȯ��թ�߶Ը��˵Ĵ�������5000��Ԫ��ߵ�10����Ԫ����ͬʱ�д��ļ��������1���ӳ���10�꣬������Ĵ�������10����Ԫ��ߵ�50����Ԫ��

���������Ӷ�sec�IJ����ǿ���չ������г������Ͷ�ʹ�����

���ߣ���������������ͻ��ʦ�����������������صȷ����ǿ�����о����ֱ������Ժ����ίԱ�������Ժ���ڷ���ίԱ�ᱨ�档

4.1.3 �����漰�ڲ����Ƶ�����

�۹���������˹�������������й�˾��Ҫ������ʵʩ���ǶԹ�˾�ڲ�������ϵ�Ĺ淶����Լ������������302���404���������ϸԭ�ļ�����ɼ���¼��

��302��涨����˾��ϯִ�йٺ���ϯ�����Ӧ�������ύ����Ȼȱ���ǩ������֤������֤�����ݰ�����ȷ������˾���ڱ���������Ʊ�������Ϣ��¶���ʵ��ԣ����ұ�֤�˻�Ʊ�������Ϣ��¶�������ش��涼�����ط�ӳ�˹�˾�ľ�Ӫ�ɹ�������״����

��404��涨������1934��֤ȯ������Ҫ��ݽ��걨�Ĺ�˾����������Ҫ�Բ�����ڲ����ƽ��б��棬ͬʱ��������Ҫ����Щ��˾�����ʦ�Թ����������������֤�ͱ��档������������������ģ�

��404�� ��������ڲ����Ƶ�����

(a) �ڲ����Ʒ����Ҫ��secӦ����Ӧ�Ĺ涨��Ҫ��1934��֤ȯ��������13��(a)��15��(d)���Ƶ���ȱ����а����ڲ����Ʊ��棬������

(1) ǿ����˾�����㽨����ά���ڲ�����ϵͳ����Ӧ���Ƴ�������Ч�����Σ�

(2) �����˹���������������ĩ���ڲ�������ϵ�����Ƴ�����Ч�Ե����ۣ�

(b) �ڲ��������۱��桪�����ڱ���(a)��Ҫ��Ĺ�������ڲ����Ƶ����ۣ����ι�˾�걨��ƵĻ�ƹ�˾Ӧ��������в��Ժ����ۣ����������۱��档�������ۺͱ���Ӧ����ѭίԱ�ᷢ�����Ͽɵ����������۹��̲�Ӧ����Ϊһ�����ҵ

sox�����Թ�˾�ڲ�����ϵͳ�����涨����������ʵʩҪ���ָ�ϻ���½����̨����sec��2003�ꣶ�£��ո���sox������Ҫ��䲼��404����ϸ�����������ڹ�˾��Ƽ��ίԱ����2004�ꣳ�£��շ����ڶ��������������������Эͬ���еĶ��ڲ�����ڲ����Ƶ���ơ����Թ�˾����������˸���ȷ��Ҫ��

ʵʩ404�������Ͷ���߶��ԣ����õĿ��ƻ��������ƵĿ��Ƴ�����Ч����Ϣ��ͨ�������ڵļලʹ���ǵ�Ȩ��õ��˺ܺõı�����������¶����Ϣ������ʵ�ɿ���Ͷ�����Ĵ����ǿ�����⣬��˾����ˮƽ���������յõ��˽ϺõĿ��ơ����ǶԷ��ս���ʶ���������գ����������ڲ����Ƶij���ԣ��������ƴ�ʩ����Ŀ�ꡢ��������Ƴ����л�����������������õ���ҵ���չ����ƶȡ� ʱ�లȻ�����ٰ����¼��ķ���9���¡���ͨ���ղż����ڣ�������������Ѹ�٣�������ʷ�Ͽ��ƺ��������п��Կ���������������ϵ�Ͼ��Ƚϳ��죬�ܹ���Ӱ����ᡢ���õ��ش��¼�Ѹ��������Ӧ����Ч��֮�߲��ܲ�����̾����