【摘要】 本文以生态效率理论为指导,结合企业产品的生命周期过程,利用作业成本法与产品生命周期成本法具体分析企业可能发生的七种环境成本,并对产品成本与各个环境成本进行回归分析。以使企业利用这个分析结果采取措施及时控制环境成本,减少资源浪费,达到企业生态效率目标。

【关键词】 生态效率;环境成本;abc与lcc;成本控制

成本控制是企业管理活动中永恒的主题,成本控制的直接结果是降低成本,增加利润,从而提升企业管理水平,增强企业核心竞争力。以往企业追求利润最大化,以经济效益为惟一目标,造成资源的无限开采和环境污染的急速增长。生态效率的提出,有效缓和了这种发展趋势,它首次架起了企业经济效益和环境效益之间的桥梁,在提高经济效率的同时保证了环境利益的同步增长。通过对环境成本的控制来降低产品的成本,是生态效率的目标,也是企业追求良好成本控制的有效途径。

一、研究回顾

在生态效率研究方面,近年来随着可持续发展和循环经济的提出,很多学者在研究企业发展的同时,慢慢关注于企业生产对环境的影响。生态效率的提出正是这个研究过程的成果。孟庆堂、鞠美庭、李智(2004)认为,在企业中生态效率与清洁生产、循环经济作为当今环保战略的主要发展方向,是对传统环保理念的冲击和突破。岳媛媛、苏敬勤(2004)认为通过对生命周期范围内的生态效率评估,企业可以找出改进和提高生态效率的关键点,如:资源的使用、废弃物的管理、原材料的采购与管理、回收与利用、工艺改革、节水、节能等环节。wwW.11665.cOm董素红(2007)则阐述了提高企业生态效率的途径。

在企业环境成本控制方面,金再华、高利芳(2005)认为在循环经济下,对污染废弃物应该从末段治理转为源头控制,最重要的环境成本是事前的预防、规划、设计、研发成本。王简(2006)则认为控制企业环境成本最有效的方法是从产品设计做起。通过产品的生态设计,使企业在生产过程中,最大幅度地减少环境成本的支出。张宗强、杨素华(2005)从五方面论述了加强企业环境控制的对策。常媛、周俊峰等(2005)阐述了环境成本控制的几个途径。何晓敏(2007)认为企业应构建环境成本控制系统,在原有的成本控制系统的基础上,按照企业的不同特点,增加针对环境因素的专门化成本控制系统,涉及能源、废弃物、包装物、污染治理等方面的成本控制。

二、生态效率与环境成本

1992年,联合国在里约召开环境与发展大会。“世界可持续发展商业理事会”(wbcsd) 在此会议上做出的报告中首次提出“生态效率”的概念。给出其定义是:生态效率要通过提供能满足人类需要和提高生活质量的竞争性定价商品与服务,同时使整个寿命周期的生态影响与资源强度逐渐降低到一个至少与地球的估计承载能力一致的水平来实现。对于企业来讲,生态效率是指在生产过程中,投资、科技发展、资源利用等朝着产品附加值最大化以及资源耗费、废物污染最小化这一方向发展。

1998年联合国国际会计和报告标准政府专家组会议通过了《环境会计和报告的立场公告》。在此公告中给出了环境成本的定义:环境成本是指本着对环境负责的原则,为管理企业活动对环境造成的影响而采取和被要求采取措施的成本,以及因企业执行环境目标和要求所付出的其它成本。对于企业而言,企业的环境成本主要是企业经营活动对环境造成的影响引起的,这个影响贯穿于企业的整个生产经营过程。

三、基于生态效率的企业成本控制

生态效率的内涵简单讲就是“以少生多”。对于企业而言,其涵义是使用较少的能源与原材料,生产出数量更多品质更好的商品,而其自原材料到产品废弃的整个生命周期中产生的废弃物与污染降至最低,从而提高资源生产力。就企业本身而言,使用较少的能源与原材料、减少污染产生量与排放量,直接代表着生产成本的降低。因此从生态效率的角度来分析成本控制,不仅提高了企业资源的利用率,同时也有利于企业在一定成本下生产出更多更优质的产品,达到成本控制的目的。

(一)生态效率的计量

生态效率概念的直观表达式:

生态效率=产品或服务的价值/环境影响=价值的增加/环境影响的增加

其中环境影响指的是资源能源的使用和废弃物的排放等。

生态效率的三个具体目标,即减少自然资源的消耗、减少对生态的影响、提高产品或服务的价值。这也正是企业实施生态管理的目的所在:一是物质资源利用的最大化,通过集约型的科学管理,使企业所需要的各种物质资源最有效、最充分地得到利用,使单位资源的产出达到最大最优;二是废弃物排放的最少化,通过实行以预防为主的措施和全过程控制,使生产经营过程的各种废弃物最大限度地减少;三是适应市场需要的产品或服务生态化,根据市场需求,开发对环境、对消费者无污染和安全、优质的产品或服务。

从直观来看,生态效率的优劣很大程度上取决于企业对环境的影响即要讨论的环境成本。目前企业计量生态效率主要从两个方面入手,一是单位产品、服务应负担的环境成本;二是单位环境成本应分摊的产品、服务价值。大部分企业在经营过程中往往偏执于一个方面,不能从根本上减少成本,而生态效率的提出则要求企业在考虑成本的同时也要增加产品的价值。

(二)企业成本控制

从方法上看,现代成本控制不是简单的将成本归纳于某种资源的加权平均,而是综合考察,考虑产品中各种消耗的增值性过程,尽量摒弃那些实际生产和决策中基本不能带来增值的因素。同时,为了实现和谐发展的目标,还需要考察某些资源耗费带来的事实或者潜在的危害,发现价值链的同时还要避免消耗链的影响。因此对于企业应多关注如何控制企业经济循环过程,对本企业经济循环过程中产生的资源损耗和资源消耗进行最优的规划,在保证本企业经济利益的同时,不损害或者促进社会生态环境的良性循环。在此,笔者认为企业需要采用作业成本法(activity―based costing) 和产品生命周期成本法(life―cycled costing) 相结合的成本控制方法,然后再采用回归分析进行分析。

1.作业成本法(abc)与产品生命周期成本法(lcc)

生态效率贯穿于企业生产的全过程,它关注于企业生产对环境的影响,更关注于这些影响产生的动因,进而从根本上控制这些成本的产生。

作业成本法(abc)最早产生于二十世纪三四十年代的美国,当时的代表人物是美国的会计学家科勒。他主要是将“作业”作为核算对象,通过成本动因来确认和计量作业量,然后将间接费用按作业量进行分配。成本动因的分析就是对各项作业被最终产品消耗的方式和原因的分析,同时从这些动因中找出主次归结到相应的成本中去。

产品生命周期法(lcc)源于20世纪60年代美国国防部对军工产品成本的计算。按照要求,企业应就产品生产经营过程中所消耗的能源、材料和产生的废弃物进行跟踪检测,就产品的生产、销售、使用(消耗)过程中发生的环境支出进行全过程的累计。

事实上,在研究企业生态效率时,abc与lcc不再是两种独立的计算方法,而是既要分析企业生产全过程的成本,又要分析成本动因。这两种方法的有机结合,完成了生态效率要求下的企业成本分析。

2.abc法与lcc法结合分析企业环境成本

首先对企业的环境问题进行测试,看企业是否存在着严重的资源浪费和环境污染问题。主要是通过企业的物料结算对企业的能源效率、资源效率以及环境效率进行计算分析,比较三个指标的大小。

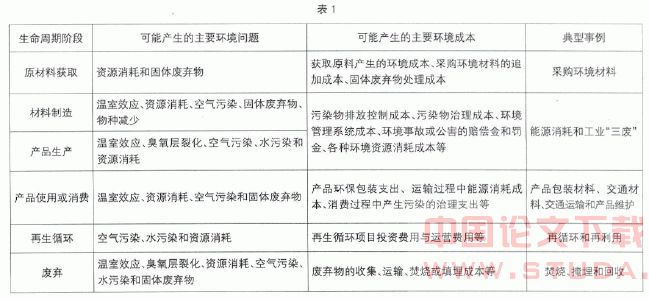

然后分析在整个周期阶段企业所产生的环境成本。现将abc与lcc结合起来了解产品在整个生命周期过程中可能产生的环境成本,如表1:

最后根据企业的作业流程来分析企业在采购、生产以及库存过程中各个环节对环境造成的影响因素。这里笔者引进了作业成本法,通过资源动因分配到相应的环境成本库中,然后对每个环境成本库引发成本的特征事项进行分析,选择合适的成本动因,并进行成本动因比率分析,再分配到相应的产品成本上。这些成本动因要根据企业性质的不同,生产内容的不同具体分析,并且要注意各个要素分配的比例系数的安排。

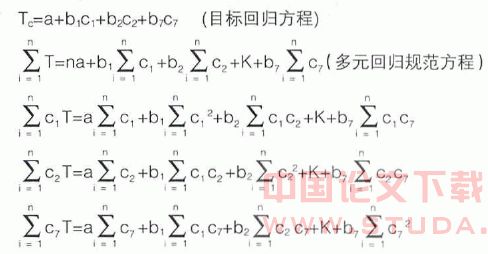

3.回归分析模型

(1)根据上述各项环境成本进行分类,设环境成本ci 为自变量,产品总成本t为因变量,把环境成本视作自变量是由于环境成本总是随环境条件及生命周期不同阶段的改变而变动,但总成本则随环境成本的变化而变化。

(2)假设回归方程中因变量与自变量之间线性相关。

(3)在分析过程中使用的数据是样本数据。

基于上述条件,回归方程采用最小二乘法。令t为产品总成本的观测值, tc为产品总成本的估计值。

其中a为截距,bi 偏回归系数简称回归系数,这里指环境成本回归系数,它表示当ci每改变一个单位时tc的平均变化量即自变量ci对因变量tc的影响程度。n为观测次数,n要大于因变量的个数m(m=7)。

(4)对回归方程进行检验和评价,看因变量与自变量是否存在线性关系,两者之间的回归效果如何。

通过以上计算和分析,可以得到各项环境成本和总成本的影响程度,基本上达到了建模的目的。在实际中可以简化这种分析方法,即分析企业全部环境项目中的主要支出数据,确定环境成本信息。

使用该模型提供的环境成本信息能指导企业改进产品设计,同时可对产品系统的不同方案或者替代产品进行各项环境成本评价提供理论依据。然而作为一种新的成本分析方法,该模型在具体实践中可能会存在一些问题,如产品环境成本如何分解,产品环境成本数据的收集和估算等,这些工作需要更高素质的会计工作人员,从而为模型的实施提供有力的支持。

四、结束语

传统的降低成本的方法是通过节约成本来实现的,即节约消耗、防止浪费、避免事故和损失等方法来节省开支。这种成本降低的方法只能治标却不能治本。现代企业需要寻求新的降低成本的方法,以从根本上避免成本的发生。

首先,在生态效率的目标要求下,企业需要在产品的开发、设计阶段,通过重组生产流程来避免不必要的环节,达到成本控制的目的。由于产品成本的70%-80%在设计阶段就已经定下来了,所以企业应该重视产品的生态设计。产品的生态设计包括产品的生态造型设计、生态结构设计、生态材料设计以及生态包装设计,力求产品简约、优质、环保。生态型产品与普通产品相比,不仅功能没有降低,而且资源消耗更少,在成本上低于普通产品,在竞争上更有优势。与此同时企业应该对市场变化做出快速反应,并投入更多成本在产品的研发上,以缩短产品上市的时间。虽然研发成本增加了,但却大大减少了以后各环节(如生产环节、销售环节等)的成本,从而既可降低整个企业的总成本,也可迅速抢占市场。

其次就是企业的生态文化。勤俭节约是中华民族的优良传统,但是在企业文化中并没有很好的实行。作为一个成功的企业,它应该始终把勤俭节约作为一种文化渗透到企业的整个经营活动中,尤其是节约时间,提高企业效率。因此,企业要想控制成本,增强竞争力,就应当在企业培养一种勤俭节约的习俗、风尚,并得到员工的认可,使之成为企业的一种文化,渗透到员工的生活中,体现在企业的管理中。

【参考文献】

[1] 刘志英,张华,陈银飞.基于可持续发展理念的企业环境成本控制探讨[j].商场现代化,2006.

[2] 金友良,肖序,王伟达.对企业环境成本控制的探讨[j].上海会计,2001(2).

[3] 吕彬,杨建新.生态效率方法研究进展与应用[j].生态学报,2006(11).

[4] 生艳梅.基于作业成本法的成本控制研究[j].北方经贸,2006(8).

[5] 张旭梅,刘飞.产品生命周期成本概念及分析方法[j].工业工程与管理,2001(3).