ЁОеЊвЊЁПЫцзХЩчЛсОМУЕФбИЫйЗЂеЙЃЌИїжжВЦЮёжИБъвВдкВЛЖЯЕФЗЂеЙБфЛЏжаЁЃЦфжаЃЌВЦЮёБШТЪв§Ц№СЫШЫУЧдНРДдНЙуЗКЕФЙизЂЃЌгІгУЗЖЮЇПеЧАРЉДѓЁЃвђДЫЃЌСЫНтВЦЮёБШТЪЕФЗЂеЙЙ§ГЬЃЌЩюШыбаОПВЦЮёБШТЪЕФДДаТКЭгІгУвбГЩЮЊЯжЪЕЕФашвЊЁЃ

ЁЁЁЁзд20ЪРМЭ90ФъДњвдРДЃЌЦѓвЕЕФОгЊЛЗОГУцСйзХОоДѓЕФБфЛЏЃЌОКељдкИќДѓЕФЗЖЮЇФкШевцМгОчЁЃЪаГЁЕФЫВЯЂЭђБфКЭН№ШкЙЄОпЕФФбвдзНУўИќЪЙЕУЦѓвЕДІгкЧАОАФбвдАбЮеЕФзДЬЌжЎжаЁЃЦѓвЕвЊЩњДцЗЂеЙЃЌОЭБиаыОпБИеНТдблЙтЃЌжЦЖЈеНТдФПБъЃЌЬсИпКЫаФОКељФмСІЃЌБЃГжЦѓвЕЕФПЩГжајЗЂеЙЁЃЮЊзМШЗЕиСЫНтЦѓвЕЫљДІЕФеНТдЛЗОГЃЌВЦЮёБШТЪЗжЮіЙуЗКгІгУгкЦѓвЕЙРМлЁЂаХгУЦРЙРЁЂВЦЮёРЇОГдЄВтЁЂжЄШЏЗжЮіЁЂЪеЙККЭМцВЂЦѓвЕжаЃЌВЂЧвЕУЕНСЫГЄзуЕФЗЂеЙгыДДаТЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂВЦЮёБШТЪЕФЗЂеЙ

ЁЁЁЁ

ЁЁЁЁВЦЮёБШТЪзїЮЊвЛжжживЊЕФЗжЮіЙЄОпЃЌзюдчаЫЦ№гкЮїЗНЙњМвЁЃвдУРЙњВЦЮёРэТлЮЊДњБэЕФЮїЗНВЦЮёРэТлЃЌЖдВЦЮёБШТЪЕФЗжЮігыгІгУвВзпдкСЫзюЧАСаЁЃОМУЕФВЛЖЯЗЂеЙЃЌДйНјСЫВЦЮёжИБъвдМАВЦЮёБШТЪЕФНјвЛВНЗЂеЙЁЃ

ЁЁЁЁздЙЋдЊЧА2000ФъЃЌЙХАЭБШТзЭѕЙњАфВМККкгРБШЗЈЕфПЊЪМжС18ЪРМЭжаЦкЕФВњвЕИяУќЃЌШЫУЧПЊЪМЙизЂВЂТНајЦЕЗБЕиЪЙгУВЦЮёБШТЪЃЌШчЙХРЯЕФМЦСПжИБъЁЂОгЊГЩБОгыЪеШыЕФБШТЪЁЂгЊвЕБШТЪЁЂдЫзЊЗбгУеМзмжЇГіЕФБШТЪКЭГЕеОЗбгУБШТЪЕШЁЃЕН20ЪРМЭГѕЃЌзЪБОжївхОМУДгздгЩОКељЙ§ЖЩЕНСЫТЂЖЯОКељЁЃгЩгкЙцФЃбИЫйРЉДѓЃЌзЪН№ЕФЖЬШБГЩЮЊжкЖрЦѓвЕЗЂеЙжаЕФМЌЪжЮЪЬтЃЌЦѓвЕВЦЮёЙмРэЕФжївЊжАФмвВГЩЮЊдЄВтЙЋЫОзЪН№ЕФашвЊСПКЭГяМЏЙЋЫОЫљашвЊЕФзЪН№ЁЃдкетИіЪБЦкЃЌЦѓвЕЕФВЦЮёзДПіМАЛЙДћФмСІГЩЮЊДћПюШЫКЭЦфЫћеЎШЈШЫХаЖЯЦѓвЕаХгУзДПіЕФжївЊвРОнЃЌзЪВњИКеЎБэГЩЮЊжЄШЏЗжЮіЪІКЭаХгУЦРМЖЛњЙЙЩѕжСзЂВсЛсМЦЪІЕФбаОПЖдЯѓЁЃwWw.11665.cOmЖдВЦЮёБЈБэЪ§ОнЕФЙуЗКгІгУгыЖдБШЗжЮіЃЌЪЕжЪЩЯДѓДѓЕиДйНјСЫВЦЮёБШТЪЕФЗЂеЙЃЌВЦЮёБШТЪРэТлПЊЪМШЗСЂЁЃ

ЁЁЁЁЃЈвЛЃЉШЗЖЈСЫВЦЮёБШТЪЕФИХФю

ЁЁЁЁВЦЮёБШТЪЪЧЩцМАСНИіЛсМЦЪ§ОнЕФжИЪ§ЃЌГЃгЩвЛИіЪ§ОнГ§вдСэвЛИіЪ§ОнЕУЕНЁЃЫќЪЧЖдЙЋЫОВЦЮёзДПіНјааМьВщЕФЙЄОпЁЃ

ЁЁЁЁЃЈЖўЃЉВЦЮёБШТЪжжРрбИЫйРЉДѓ

ЁЁЁЁетвЛЪБЦкЃЌВЦЮёБШТЪжжРрЗЂеЙЕНЮхДѓРрЃЌжївЊгаЃКЧхГЅФмСІБШТЪЁЂВЦЮёИмИЫБШТЪЁЂБЃеЯБШТЪЁЂжмзЊТЪКЭгЏРћФмСІБШТЪЁЃОпЬхга12жжЃКСїЖЏБШТЪЁЂЫйЖЏБШТЪЁЂВњШЈБШТЪЁЂзЪВњИКеЎТЪЁЂвбЛёРћЯЂБЖЪ§ЁЂгІЪееЫПюжмзЊТЪЁЂгІИЖеЫПюжмзЊТЪЁЂДцЛѕжмзЊТЪЁЂзмзЪВњжмзЊТЪЁЂЯњЪлРћШѓТЪЁЂЭЖзЪЛиБЈТЪКЭШЈвцБЈГъТЪЁЃ

ЁЁЁЁ1929Ѓ1933ФъЃЌзЪБОжївхЪРНчОРњСЫРњЪЗЩЯзюбЯжиЁЂзюЩюПЬКЭЦЦЛЕадзюЧПЕФОМУЮЃЛњЃЌДѓХњЦѓвЕЕЙБеЃЌЭЖзЪепКЭеЎШЈШЫУЩЪмСЫОоДѓЕФОМУЫ№ЪЇЁЃетДгПЭЙлЩЯДйЪЙзЂВсЛсМЦЪІЁЂжЄШЏЗжЮіЪІКЭЦѓвЕРћвцЯрЙиепЕШЖМДгНіНіЙиаФЦѓвЕВЦЮёзДПіЕФзЪВњИКеЎБэзЊБфЕНИќМгЙиаФЗДгГЦѓвЕгЏРћЫЎЦНЕФЫ№вцБэЁЃЗДгГЪаГЁМлжЕЕФВЦЮёБШТЪвВПЊЪМГіЯждкВЦЮёЗжЮіШЫдБЕФМЦЫужИБъжЎФкЃЌШчУПЙЩЪевцЁЂЪагЏТЪЁЂУПЙЩЪаМл/УПЙЩеЫУцМлжЕКЭЙЩРћжЇИЖТЪЕШЁЃ

ЁЁЁЁЃЈШ§ЃЉВЦЮёБШТЪзлКЯЦРМлЬхЯЕПЊЪМГіЯж

ЁЁЁЁШЮКЮвЛИіВЦЮёжИБъЖМЪЧДгФГвЛВрУцЗДгГЦѓвЕЕФВЦЮёзДПіЃЌЖјВЦЮёжИБъЬхЯЕЪЧИїРрИїЯюжИБъЕФЯЕЭГЛЏЃЌЛљБОФмЙЛЯЕЭГЁЂШЋУцЁЂзлКЯЕиЗДгГЦѓвЕЕФВЦЮёзДПіЁЃВЦЮёжИБъЬхЯЕВЛЪЧвЛВуВЛБфЕФЃЌЦѓвЕПЩвдИљОнУцСйЕФЮЪЬтКЭашвЊЩшМЦЯргІЕФжИБъЃЈЬхЯЕЃЉНјааЗжЮіЁЃ

ЁЁЁЁ1.ЖХАюВЦЮёЗжЮіЬхЯЕ(the du pont system)

ЁЁЁЁгЩгкЫќЪзДЮЯЕЭГЕиНвЪОСЫВЦЮёБШТЪжЎМфЕФФкдкСЊЯЕЖјдкВЦЮёЗжЮіжаеМОнживЊЮЛжУЁЃетвЛЬхЯЕШЯЮЊЃЌШЈвцЪевцТЪЃЈroeЃЉЪЧЫљгаБШТЪжазлКЯадзюЧПЁЂзюгаДњБэадЕФвЛИіжИБъЁЃЫќПЩЗжНтЮЊЭЖзЪБЈГъТЪЃЈвВГЦЮЊзмзЪВњЪевцТЪЃЌroiЃЉКЭШЈвцГЫЪ§СНепЕФГЫЛ§ЁЃЭЖзЪБЈГъТЪгжПЩЗжНтЮЊЯњЪлОЛРћТЪКЭзЪВњжмзЊТЪЕФГЫЛ§ЁЃ

ЁЁЁЁ2.ЮжЖћЦРЗжЗЈ

ЁЁЁЁЮжЖћЦРЗжЗЈЪЧ20ЪРМЭГѕЛљгкаХгУЦРМлЫљашЖјДДСЂЕФвЛжжзлКЯЦРМлЗЈЁЃдкЦРЗжЪБЃЌНЋЦѓвЕЪЕМЪжЕгыМШЖЈЕФБъзМжЕБШНЯЃЌМЦЫуГіЯрЖдБШТЪЃЌНЋЯрЖдБШТЪгыШЈжиЯрГЫЃЌОЭПЩЕУЕНЦѓвЕУПЯюБШТЪЕФЪЕМЪЕУЗжЁЃгЩгкЮжЖћЮДФмжЄУїЮЊКЮвЊбЁдёет7ИіжИБъвдМАУПИіжИБъЫљеМШЈжиЕФКЯРэадЃЌДцдкРэТлЩЯЕФШѕЕуЁЃЕЋетВЂУЛгагАЯьЫќдкЪЕМљжаЕФЙуЗКгІгУЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂВЦЮёБШТЪЕФДДаТ

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉ1987ФъЃЌУРЙњfasbЗЂВМСЫЕк95КХЛсМЦзМдђЁЊЁЊЯжН№СїСПБэЃЌШЁДњСЫapbвтМћЪщЕк19КХЁЖБЈИцВЦЮёзДПіБфЖЏЁЗ

ЁЁЁЁетвЛзМдђЖд1988Фъ7дТ15ШежЎКѓЕФФъЖШВЦЮёБЈБэгааЇЃЌвЊЧѓЫљгаЕФЦѓвЕНЋЯжН№СїСПБэДњЬцВЦЮёзДПіБфЖЏБэЃЌзїЮЊВЦЮёБЈБэЕФзщГЩВПЗжЁЃ

ЁЁЁЁетбљЃЌЯжН№СїСПБэжаЕФИїЯюжИБъКмПьгУгкгыЦфЫћжИБъЖдБШЗжЮіЕУЕНаТЕФВЦЮёБШТЪЁЃШчНЋОгЊЛюЖЏОЛЯжН№СїСПгыШЈвцзЪБОЯрБШЕУЕНШЈвцЯжН№СїСПЛиБЈТЪЃЛНЋОгЊОЛЯжН№СїСПгыЙЩЦБЪ§ОнЯрБШЃЌЕУЕНУПЙЩЯжН№СїСПЁЃгабЇепЬсГіЃЌШчЙћгУЯжН№СїСПжИБъЖдЖХАюВЦЮёЗжЮіЬхЯЕжаЕФвЛаЉВЦЮёБШТЪНјааЬцЛЛЃЌЖдЦѓвЕВЦЮёзДПіКЭГжајОгЊФмСІЕФЗжЮіНЋИќЮЊзМШЗЁЃ

ЁЁЁЁЃЈЖўЃЉЗЧВЦЮёжИБъГЩЮЊВЦЮёБШТЪЗжЮіЕФгаСІВЙГф

ЁЁЁЁ20ЪРМЭ80ФъДњЃЌУРЙњаэЖрЙЋЫОАќРЈвЛаЉПчЙњЙЋЫОвбОвтЪЖЕНЃЌЙ§ЗжЦЋжиЖЬЦкВЦЮёвЕМЈЪЧЫћУЧгыШеБОЙЋЫООКељжаДІгкВЛРћЕиЮЛЕФживЊдвђжЎвЛЃЌгкЪЧЫћУЧПЊЪМАбзХблЕуИќЖрЕизЊЯђЖдЦѓвЕГЄЦкОКељгХЪЦЕФаЮГЩКЭБЃГжЩЯЁЃЭЈгУЁЂЪЉРжЁЂibmЕШДѓЙЋЫОЖМПЊЪМжиЪгНЋЩњВњФмСІЁЂВњЦЗЩњУќжмЦкЪБМфЁЂПЭЛЇЕФТњвтГЬЖШКЭБЃаоГЩБОЕШЗЧВЦЮёжИБъзїЮЊВЦЮёБШТЪЗжЮіЕФВЙГфЁЃ

ЁЁЁЁЗЧВЦЮёжИБъЕФДДаТДњБэЪзЭЦПЈЦеРМКЭХЕЖйЭЦГіЕФЦНКтМЦЗжПЈЃЈbscЃЉЯЕЭГЁЃЫќНЋЦѓвЕЕФЖржжФПБъЭЈЙ§ВЦЮёЁЂЪаГЁКЭЙЫПЭЁЂФкВПСїГЬКЭбЇЯАетЫФИіЮЌЖШСЊЯЕЦ№РДЃЌНЋЦѓвЕеНТдзЊЛЏЮЊеНЪѕФПБъКЭжИБъЁЃgartner group ЕїВщБэУїЃЌЁЖВЦИЛдгжОЁЗЙЋВМЕФЪРНчЧА1000ЮЛЙЋЫОжага70%ЪЙгУСЫЦНКтМЦЗжПЈЯЕЭГЁЃ

ЁЁЁЁЃЈШ§ЃЉevaЁЂmvaжИБъЕФГіЯжЖдВЦЮёБШТЪЗжЮіВњЩњЩюдЖгАЯь

ЁЁЁЁ1.evaЃЌМДОМУдіМгжЕ

ЁЁЁЁзюдчгЩstewart ЙЋЫОгк1991ФъЬсГіЃЌЦфОМУвтвхЪЧЦѓвЕЫАКѓОЛОгЊРћШѓгыЭЖШызЪБОЃЈАќРЈШЈвцзЪБОКЭеЎШЈзЪБОЃЉГЩБОЕФВюЖюЁЃЕЋЪЧЃЌЖдЫќЕФОЋШЗМЦЫуЗЧГЃИДдгЃЌашвЊЕїећвЛЯЕСаЕФЯюФПЃЌгаЪБПЩДяЕН100ЖрЯюЁЃгЩгкevaЬсГіСЫУжВЙзЪБОГЩБОЕФЫМЯыЃЌЪїСЂСЫЪЙгУЭЈЙ§ШЮКЮЗНЪНГяМЏЕФзЪН№ЖМвЊИЖГіГЩБОЕФЙлФюЁЃevaЪЕжЪЩЯБэУїЦѓвЕжЛгаДДдьГіГЌЙ§зЪБОГЩБОЕФОЛРћШѓВХЪЧгаМлжЕЕФЁЃЯждкЃЌevaдкУРЙњвбОЕУЕНЦеБщЪЙгУЃЌРэТлНчЖдЦфвВИјгшСЫИпЖШЦРМлЁЃaicpaЃЈ1995ЃЉдкЁАЙигкВЦЮёЙмРэЕФеЙЭћЁБвЛЮФжадЄВтЁАevaНЋЬцДњepsГіЯждкЛЊЖћНжШеБЈУПШеЙЩЦБКЭЪевцБЈИцжаЁБЪЧгаЕРРэЕФЁЃ

ЁЁЁЁЕЋЪЧЃЌeva вВЭЌбљШнвзБЛШЫЮЊВйзнЃЌЧваХЯЂКЌСПДцдкОжЯоадЁЃ2001Фъ8дТЃЌstermЈCstewartЙЋЫОгыЁЖВЦОЁЗдгжОКЯзїЗЂБэСЫ1999ФъКЭ2000ФъжаЙњЩЯЪаЙЋЫОВЦИЛДДдьКЭЛйУ№ХХааАёЁЃЦфЫљЙЋВМЕФevaХХУћжаЃЌРЖЬяЙЩЗн1999ФъХХУћ4ЃЌ2000ФъХХУћ20ЃЛвјЙуЯФ1999ФъХХУћ272ЃЌ2000ФъХХУћ14ЃЛЖјетСНИіЙЋЫОКѓРДОљБЛжЄУївђдьМйЖјжежЙЩЯЪаЁЃМЦЫуevaЕФЙЋЪНШчЯТЃК

ЁЁЁЁevaЃНЫАКѓОЛгЊвЕРћШѓЃЭЖШызЪБОГЩБОЃЋЕїећЯюФП

ЁЁЁЁ ЃНnopatЃЃЈеЎЮёзЪБОЃЋШЈвцзЪБОЁРЕїећЯюФПЃЉ

ЁЁЁЁ ЁСЫАКѓзЪБОГЩБО

ЁЁЁЁevaЪЧвЛИіОјЖджЕжИБъЃЌЮЊЗНБуВЛЭЌЦѓвЕжЎМфЕФЯрЛЅБШНЯЃЌПЩвдНЋevaгыЦфЫћЯрЙижИБъНјааЖдБШЗжЮіЁЃвЛаЉЮФеТжаШЯЮЊevaжЎЫљвдгІгУВЛЙуЗКдвђдкгкЫќЪЧвЛИіОјЖджЕжИБъЃЌетжжЫЕЗЈгІИУЫЕЪЧДэЮѓЕФЁЃevaПЩгУгкгыЦфЫћВЦЮёжИБъНјааЖдБШЗжЮіЃК

ЁЁЁЁЃЈЃБЃЉ зЪВњevaБШТЪЃН

ЃЌБэЪОЦѓвЕеМгУ1дЊзЪН№ФмЮЊЦѓвЕДјРДЕФОМУдіМгжЕЃЌетвЛжИБъПЩвдгУгкВЛЭЌзЪВњЙцФЃЦѓвЕжЎМфНјааБШНЯЁЃБШТЪдНДѓЃЌЦѓвЕОЭдНгХауЁЃ

ЁЁЁЁЃЈЃВЃЉИКеЎevaБШТЪ ЃН

ЃЌБэЪОЦѓвЕЕЅЮЛИКеЎЫљДДдьЕФОМУдіМгжЕЃЌЭЈЙ§етвЛжИБъЃЌеЎШЈШЫПЩвдКтСПЫљНшГіЕФзЪН№дкЭЖЗХЦѓвЕЫљШЁЕУЕФаЇвцЁЃИУБШТЪдНДѓЃЌЦѓвЕОЭдНгХауЃЌеЎЮёОЭИќгаБЃеЯЁЃ

ЃЈЃГЃЉШЈвцevaБШТЪ ЃН ЃЌгжБЛГЦЮЊзЪБОаЇТЪБШТЪЁЃБэЪОЦѓвЕЭЖзЪепЭЖШы1дЊЫљФмДДдьЕФОМУдіМгжЕЃЌИУБШТЪдНДѓЃЌЦѓвЕЭЖзЪЕФЛиБЈОЭдНДѓЃЌЭЖзЪМлжЕОЭдНДѓЁЃЁЖВЦОЁЗдгжОдјНЋетвЛБШТЪГЦЮЊevaТЪЛђзЪБОаЇТЪЃЌВЂЭЈЙ§ЗжЮіЗЂЯжЃЌНќФъРДЮвЙњзЪБОЪаГЁЕФevaТЪзпЪЦгыШЈвцЪевцТЪЁЂepsЕФзпЪЦЛљБОвЛжТЁЃ

ЃЌгжБЛГЦЮЊзЪБОаЇТЪБШТЪЁЃБэЪОЦѓвЕЭЖзЪепЭЖШы1дЊЫљФмДДдьЕФОМУдіМгжЕЃЌИУБШТЪдНДѓЃЌЦѓвЕЭЖзЪЕФЛиБЈОЭдНДѓЃЌЭЖзЪМлжЕОЭдНДѓЁЃЁЖВЦОЁЗдгжОдјНЋетвЛБШТЪГЦЮЊevaТЪЛђзЪБОаЇТЪЃЌВЂЭЈЙ§ЗжЮіЗЂЯжЃЌНќФъРДЮвЙњзЪБОЪаГЁЕФevaТЪзпЪЦгыШЈвцЪевцТЪЁЂepsЕФзпЪЦЛљБОвЛжТЁЃ

ЁЁЁЁвдДЫРрЭЦЃЌЛЙПЩНЋevaгыЦфЫћЯрЙиЕФжИБъНјааБШНЯЗжЮіЕУЕНЫљвЊЕФЖдБШЪ§ОнЃЌШчЯњЪлevaБШТЪКЭЯжН№СїevaБШТЪЁЃДгетИівтвхЩЯЫЕЃЌevaЦфЪЕЪЧгыРћШѓЁЂОЛРћШѓЛђепОгЊЛюЖЏВњЩњЕФОЛЯжН№СїСПЁЂздгЩЯжН№СїСПаджЪвЛжТЕФжИБъЁЃжЛВЛЙ§ЃЌЫќЪЧЛљгкОМУбЇжаОМУРћШѓЕФРэТлЛљДЁЃЌЖдЯжааЭЈгУЛсМЦРэТлЯТЕФЛсМЦРћШѓашвЊзївЛЯЕСаЕїећРДЕУЕНЫќЕФзМШЗжЕЁЃЖјетжжЕїећЕФИДдгадКЭХаЖЯЕФВЛзМШЗадЃЌДгвЛЖЈГЬЖШЩЯОіЖЈСЫЫќЮоЗЈгыДЋЭГЛсМЦЪевцжИБъШчОЛРћШѓЁЂУПЙЩЪевцЁЂШЈвцЪевцТЪвЛбљЭЈгУЁЃЫљвдЃЌзМШЗЗжЮіevaЕФЪЕжЪЃЌШЅГ§ИјЫќУЩЩЯЕФВуВуУцЩДЃЌгаРћгкЮвУЧе§ШЗЪЙгУетвЛжИБъЁЃ

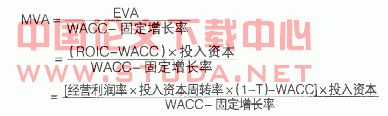

ЁЁЁЁ2.mva

ЁЁЁЁЫќЪЧзмзЪБОЪ§СПЃЈШЈвцзЪБОЃЋеЎЮёзЪБОЃЉЕФЪаГЁМлжЕгыЙЩЖЋКЭеЎШЈШЫЭЖзЪгкЦѓвЕЕФзЪБОЪ§СПжЎВюЃЌМД

ЁЁЁЁmvaЃНзЪБОЃЈЦѓвЕећЬхЃЉЕФЪаГЁМлжЕЃеМгУЕФзЪБО

ЁЁЁЁЕБmvaЃО0ЃЌЫЕУїЭЖзЪепШЯЮЊЦѓвЕзмзЪБОЕФЪаГЁМлжЕДѓгкЭЖШызЪБОЕФМлжЕЃЌЦѓвЕЁАДДдьМлжЕЁБЃЛЗДжЎЃЌЫЕУїЭЖзЪепШЯЮЊЦѓвЕзмзЪБОЕФЪаГЁМлжЕаЁгкЭЖШызЪБОЕФМлжЕЃЌЦѓвЕЁАЫ№КІМлжЕЁБЁЃ

ЁЁЁЁвдmvaКтСПЦѓвЕЪЧЗёДДдьМлжЕЪЪвЫгкСНИіЬѕМўЃКвЛЪЧЦѓвЕгІЪЧЩЯЪаЙЋЫОЃЛЖўЪЧзЪБОЪаГЁБиаыЪЧЁАгааЇЕФЁБЃЌЛђепЫЕЪЧЁАЙЋЦНЁЂЙЋПЊЁЂЙЋе§КЭГЯаХЕФЁБЁЃ

ЁЁЁЁИљОнЩЯЪНЃЌМлжЕДДдьЃЈmvaЃЉЕФжївЊгАЯьвђЫигаЃК

ЁЁЁЁЃЈЃБЃЉЦѓвЕЕФОгЊЛёРћФмСІЁЊЁЊroicЃКгыМлжЕДДдьГЩе§БШЃЌМДЦѓвЕЕФОгЊЛёРћФмСІгњИпЃЌМлжЕДДдьгњДѓЁЃroicЕФИпЕЭШЁОігкЁАОгЊРћШѓТЪЁБЁЂЁАзЪБОжмзЊТЪЁБКЭЁАЪЕМЪЫАТЪЁБЃЌЧАЖўепгыmvaГЩе§БШЃЌКѓепгыmvaГЩЗДБШЁЃ

ЁЁЁЁЃЈЃВЃЉЦѓвЕЪЙгУУПЕЅЮЛзЪБОЕФЦНОљЗбгУЁЊЁЊwaccЃКгыМлжЕДДдьГЩЗДБШЃЌМДЦѓвЕЪЙгУзЪБОЕФГЩБОгњИпЃЌМлжЕДДдьгњаЁЁЃ

ЁЁЁЁЃЈЃГЃЉЦѓвЕЕФдіГЄФмСІЁЊЁЊЙЬЖЈдіГЄТЪЃКгыМлжЕДДдьГЩЗДБШЃЌМДИпЫйдіГЄЕФЦѓвЕВЛвЛЖЈДДдьМлжЕЃЌЖјЕЭЫйдіГЄЕФЦѓвЕВЛвЛЖЈЫ№КІМлжЕЁЃ

ЁЁЁЁЦѓвЕвЊЪЕЯжЁАМлжЕДДдьЁБЃЌгІВЩШЁЬсИпОгЊРћШѓТЪЁЂМгПьЭЖШызЪБОжмзЊЫйЖШЁЂ МѕЩйЪЕМЪЫАТЪЁЂЪЪЖШдіГЄКЭНЕЕЭwaccЕШЕШВпТдЁЃ

ЁЁЁЁдкЮвЙњЃЌВЦЮёБШТЪвВДІгкВЛЖЯЕФЗЂеЙжаЁЃ1999ФъЃЌВЦеўВПЛсЭЌЦфЫћВПЮЏСЊКЯАфВМСЫЁЖЙњгазЪБОН№аЇМЈЦРМлЙцдђЁЗМАВйзїЯИдђЁЃЭЈЙ§НЈСЂ8ЯюЛљБОжИБъЁЂ16Яюаое§жИБъКЭ8ЯюЦРвщжИБъШ§ИіВуДЮЃЌЖдЦѓвЕЕФзЪБОаЇвцзДПіЁЂзЪВњОгЊзДПіЁЂГЅеЎФмСІзДПіКЭЗЂеЙФмСІзДПіЫФЯюФкШнНјааЦРМлЃЌГѕВНаЮГЩСЫВЦЮёжИБъгыЗЧВЦЮёжИБъЯрНсКЯЕФМЈаЇЦРМлжИБъЬхЯЕЁЃ

ЁЁЁЁ2002ФъЃЌВЦеўВПЛсЭЌЙњМвОУГЮЏЕШВПЮЏЖдЦѓвЕМЈаЇЦРМлЬхЯЕзїСЫаоЖЉЃЌжиаТАфВМСЫЁЖЦѓвЕаЇМЈЦРМлВйзїЯИдђЃЈаоЖЉЃЉЁЗЃЌжИБъгЩдРДЕФ32ЯюНЕЮЊ28ЯюЁЃГ§вдЩЯ20ЯюВЦЮёБШТЪжИБъЭтЃЌЦРМлЬхЯЕжаЛЙАќРЈОгЊепЛљБОЫижЪЁЂВњЦЗЪаГЁеМгаФмСІЁЂЛљДЁЙмРэЫЎЦНЁЂЗЂеЙДДаТФмСІЁЂОгЊЗЂеЙеНТдЁЂдкИкдБЙЄЫижЪЁЂММЪѕзАБИИќаТЫЎЦНКЭзлКЯЩчЛсЙБЯзЕШ8ЯюЗЧВЦЮёЦРвщжИБъЃЌгыВЦЮёжИБъвЛЦ№злКЯЗДгГЦѓвЕЕФећЬхЗЂеЙЫЎЦНЁЃ

ЁЁЁЁзмжЎЃЌЭЈЙ§ЖдЩЯЪіВЦЮёБШТЪЗЂеЙДДаТЗжЮіПЩвдЗЂЯжЃЌВЦЮёБШТЪзїЮЊвЛжжВЦЮёЗжЮіЙЄОпЛђМЈаЇЦРМлЙЄОпзмЪЧДІгкВЛЖЯЕФбнБфжЎжаЁЃПЩвдЫЕЃЌЩчЛсОМУЕФВЛЖЯЗЂеЙЃЌЩчЛсОМУФкШнЕФШевцЗсИЛЁЂШевцИДдгЃЌЮЊВЦЮёБШТЪЕФДДаТгыгІгУДДдьСЫСМКУЕФЬѕМўЁЃЖјВЦЮёБШТЪЕФДДаТгыЙуЗКгІгУЃЌЗДЙ§РДНЋДйНјЩчЛсОМУЕФПьЫйЗЂеЙЁЃ