摘要:半个世纪以来,财务困境一直是国内外财务理论研究者们热衷的课题。国内学者对财务困境的研究主要集中在两个方面:一是财务困境与企业绩效相互关系的研究,二是财务困境的影响因素研究。深入地分析财务困境公司和董事会组成比例、规模、外部董事的比例、总经理和董事长是否为同一人兼任、监事会的组成比例等因素的关系。通过对这些处于困境的上市公司治理结构问题的探讨,从公司治理结构的角度来分析这些公司处于困境的原因,从而为上市公司制定摆脱困境的策略与制定预警措施提供依据。

关键词:上市公司;财务困境;治理结构;实证分析

1引言

过去有关财务困境的研究,多以财务性变量建立财务困境预警模式,然而近年来之公司财务困境事件,虽有公司经营不善而导致周转不灵者,但亦有不当财务操作或经理人违反法纪而导致财务困难的现象,表明仅含财务性指标之预警模式可能无法对我国的公司财务困境提供足够之预警信息。而且财务数据是一连串公司经营的成果,发生财务困境公司之财务性指标一定比正常公司之财务性指标差,所以无法由财务性指标得到公司财务困境预警的效果。因此,本文研究尝试以治理结构因素作为影响公司经营的先驱指标,亦即寻求导致财务情况变差之根本原因,从而使所建立在资本结构、治理结构基础上的公司危机预警模型发挥真正事前预警的功能。

在西方的财务困境和资本结构关系的实证研究方面,大部分文献集中于财务困境和杠杆比例关系上,从二十世纪八十年代末九十年代初开始,由于这一时期公司破产的情况也较多,财务金融学界开始关注财务困境和公司股本结构、公司治理结构的关系。wwW.11665.CoM正常情况下,公司按照股权的比例大小、控制力的强弱等因素组成董事会。董事会组成一般反映了公司的股本结构,董事一般可以对公司的经营活动进行监督管理。所以可以用董事会的组成来体现股本结构对公司经营的影响。公司的股本结构、公司治理结构以及作为其反映的董事会组成成为研究的热点。

财务困境和公司治理结构的联系,最早出现于组织理论研究文献中,在经济衰退或危机时期,组织往往会进行“机构或体系”的调整,其中组织权威集中是最常见的一种调整结果。权威集中最能够说明公司治理结构和破产之间的关系,这种组织权威集中现象也同样适用于现代股份公司的代理成本问题,由于内部人员不能够监督公司的ceo也不能够参与战略决策制定,这种情况对公司正常经营特别是在财务困境期间产生很大的负面作用。本文拟研究还未进入破产的财务困境公司,具体深入地分析财务困境公司和董事会组成比例、规模、外部董事的比例、总经理和董事长是否为同一人兼任、监事会的组成比例等因素的关系。

2财务困境公司治理的理论分析和研究假设

假设1:董事和管理者持有比例高的公司,经历财务困境的可能性小。

jensen(1993)认为企业出现许多问题的原因是管理者和董事通常都不拥有企业的一定比例的股份,这样会降低董事会成员和管理人员追求公司价值最大化的动机。shleifer和vishny(1988)考察了公司绩效和董事持股比例之间的关系。他们发现公司业绩和高级管理人员持股比例之间有显著的关系。murphy(1985)发现管理者持股与代理成本之间存在着逆关系。因此,高级管理人员持股比例高,可以降低公司陷入财务困境的概率。

jensen(1993)的一个主要假设是总经理应该追求股东的利益。但当总经理的利益与业绩无关或关系不大时,总经理往往会通过其他途径寻求自身的利益。而这又会损害股东的利益。解决的办法是让总经理也拥有一定比例的股份,从而使总经理的利益与股东的利益能够保持一致。文宏(2000)讨论了中国上市公司中资本结构与公司治理,发现由于管理者拥有的股份较低,破产约束机制不健全,使资本结构对公司治理作用受到限制。因此,对于中国的财务困境公司,增加总经理的持股比例,可以降低陷入财务困境的可能性。由此,提出:

假设2:总经理持股比例高的公司经历财务困境的可能性小。

假设3:董事会中内部人所占比例高的公司经历财务困境的概率大。

根据fama和jensen(1983)的观点,决策过程中的决策管理和决策控制的分离可以减轻代理问题。而内部董事要负责决策管理,决策控制应留给外部董事。既然外部董事作为职业的公司裁判者,他们会为了其声誉而会设法监督管理的行为。因此,较低的内部董事比例将更有助于对公司管理者的监督。jensen(1993)也认为向总经理提供报告的公司官员不能成为有效的控制者,因为这些官员遭到总经理奖惩的可能性很大。因此,公司的行政官员不应作为公司的董事会成员。kesner等(1986)称此种观点为“外部主导现”。warner等(1988)、brickly等(1994)通过实证研究发现外部董事比内部董事更能代表股东的利益。根据以上分析,我们定义在公司内部任职的董事为内部董事,不在公司内部任职的董事为外部董事。并得出假设3:董事会中内部人所占比例高的公司经历财务困境的可能性大。

假设4:董事长和总经理职位合一的公司经历财务困境的可能性大。

当一个人同时担任董事长和总经理时,可以集中目标并能使政策得到很好的贯彻。但另一方面,双重职位的状态下,总经理常常不易区分个人利益和股东的利益。总经理和董事长职位的合二为一很可能会大大增加其在董事会和公司中的权力。这很可能会降低公司治理结构控制机制的有效性。jensen(1993)认为董事长的作用是主持董事会会议并监督对ceo的聘请、解雇、评价和薪酬的过程。很显然ceo在涉及到其自身利益时,是不能够执行这一任务的。因此,为了使董事会更助有效,董事长和 ceo的职位由不同人担任是很重要的。

3样本和变量的选取

3.1样本选取

我国已有的研究将st公司作为财务困境公司(王震、刘力,2003;卢贤义,2001),但是,由于st族公司本身财务状况和经营状况就更差,因此仅仅以st族公司年作为财务困境样本,不具有普遍意义;参照国外有关文献对财务困境公司的定义,我们界定符合以下标准之一的公司年为财务困境公司年:① 经营活动现金净流量为负;② 净营运资本为负;③ 营业利润为负;④ 留存收益为负。

从csmar数据库中,选取了从 2001-2004 年沪深股市的 158 家 st 公司中,作为在从沪深股市选取了对应的158家健康公司作为对比,158 家健康公司的选取按照以下标准:① 每股净收益标准:健康公司的每股净收益为正。② 公司规模和行业:健康公司和困境公司属同一行业的在规模上尽可能相匹配,匹配的标准为总资产的差距限制在一个标准差之内。③ 时间范围:在研究期限范围内健康公司的财务资料和资本结构、董事会组成数据可以收集到。

为了验证以上假设,首先运用人检验方法,检查了两对样本各变量的差异。为了进一步考察上市公司治理机制与发生财务困境之间的关系,公司是否因财务异常的原因而被“st”,其取值为1和0。如果取值为1,表示该样本量是“st”公司,否则为非“st”公司。用来解释公司陷于困境概率的变量包括董事长是否兼职总经理、内部控制度、管理层持股比例、总经理持股比例、股权集中度。

3.2变量的选取

分析中使用六个和公司治理结构、资本结构和财务指标相关的指标。

outside 说明董事会中外部董事的比例,即所有未被本公司聘用的人员认为是外部人。

boss是一个哑变量,反映董事长和总经理兼任情况,在公司的董事长和总经理为同一人兼任时取值为 1,否则取值为 0。

auditcom是审计委员会中外部董事担任指标,审计委员会是考察治理结构中值得高度关注的一个重要组成部分。如果审计委员会全部都有外部董事担任取值为 1,否则为 0。

blockhld 是大额持股者的比例指标,计算和管理层无关联关系的所有大额持股者的累积比例。在上市公司披露的持股者名单中取得,但不包括证券投资基金的股份。因为管理层一般可以控制这部分投票权。

liquidity、leverage两个反映公司资本结构的财务指标。liquidity是流动资产和流动负债的比例;leverage 是长期债务和资本的比例。

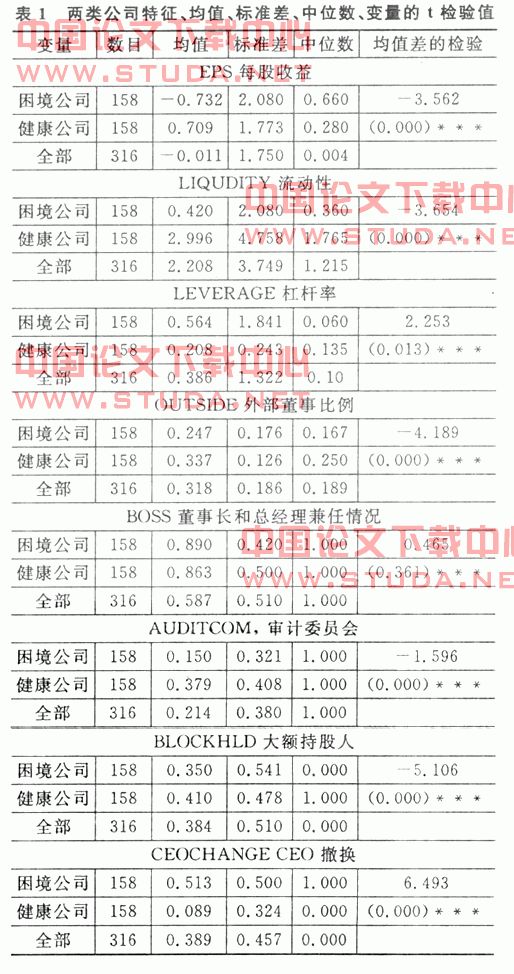

4样本的描述性统计与显著性检验

统计结果如下列表所示:表1反映了两类公司在每股收益、流动性、杠杆率、外部董事比例、董事长和总经理兼任、审计委员会、大额持股人、ceo 撤换等统计指标上的差异。

部董事的比例同公司财务困境状态负相关;财务困境公司中董事长和总经理由同一人兼任的现象更为普遍;财务困境公司外部董事的比例和总经理变更呈正相关关系;总经理变更的财务困境公司中出现董事长和总经理由同一人兼任的现象的可能性较低。董事会领导权结构越集中,则企业陷入财务困境的可能性越小。董事会成员变化越小,企业越不容易陷入财务困境。董事会规模变化越小,越容易陷入财务困境。变更总经理或董事长有利于防止企业陷入财务困境。股权集中度对财务困境的影响并不显著。这也从实证的角度验证了我国上市公司董事会治理对财务困境的影响。

5结论及政策建议

根据前面的描述性统计分析和回归分析,我们可以做出如下结论。公司治理结构通过:(1)通过股东大会影响公司战略和长远规划;(2)通过董事会影响公司经营决策;(3)通过资本市场影响公司经营决策;(4)通过彼此间的业务往来影响公司的经营决策。良好的公司治理可以通过降低代理成本从而减少公司陷入财务困境的概率。一般而言,资本结构是公司治理结构的实质决定因素,而治理结构是资本结构的外在反映,当然治理结构也存在一定的独立性,统一资本结构在不同的外在环境和内在因素下可以表现为不同的治理结构。比研究结论具有以下政策含义:

(1)中国公司治理结构经过了行政指令治理结构、双轨治理结构和公司化治理结构改制等不同阶段,但目前的治理结构不尽完善还存在着:国有企业的多重代理问题、债权人治理薄弱、股权结构不合理、政府职能的“定位”模糊、内部监督与控制机制不完善、缺乏有效的外部治理机制、股东文化和公司治理文化不够成熟等等诸多问题。弱化的公司治理导致了财务困境的产生,为此应该通过降低代理成本、建立有效的治理结构评价体系等措施完善我国的公司治理结构,来预防和摆脱公司财务困境。

(2)逐步建立一个有效的公司内部治理机制。一个机能有障碍的公司内部控制体系所产生的最终结果是导致企业的失败。本章实证研究验证了公司治理机制问题的确是导致公司失败的重要原因。由于我国的上市公司基本上都是由国有企业改制而来的,公司的治理机制所存在的问题更多。这些研究充分表明完善我国上市公司内部治理机制对于改进上市公司绩效是非常重要的。

(3)董事会治理作为公司治理的核心环节,其治理情况的好坏将影响到企业的绩效状况,进而对企业的发展产生深邃的影响。董事会治理的有效性将直接影响到大股东利益转移的策略选择,有效的董事会治理将抑制大股东利益转移行为的发生,减少财务困境发生的可能。

参考文献

[1]吴世农,章之旺. 我国上市公司的财务困境成本及其影响因素分析[j]. 南开管理评论,2005,(3).

[2]申嫦娥. 我国困境企业财务恶化趋势的实证分析[j]. 当代经济科学,2005,(6).

[3]曹风歧.中国上市公司管理[m].北京:北京大学出版社出版,2003.