��ժ Ҫ�� ��������ҵ���Ų����������ģʽΪ����,����ҹ���Ӫ��ҵ���Ų����������״,ָ���ҹ���Ӫ��ҵ�����ڲ������ģʽ��ѡ�����趨λ�������ʺͲ�Ρ��ṹ,��ȷ���ŷ�չ�κͷ�չս��,������ȫ���Ų�������ƶ�,��ǿ���Ų�������˲��ݶӽ��衣

�������ؼ��ʡ� �������ģʽ; ��Ӫ��ҵ����; ��Ȩ; ��Ȩ

����

�����ĸ↑����ʮ��,�ҹ���Ӫ��ҵ��С����,Ѹ��������ʱ���ԭʼ����,��ҵ��ģ����׳��,ӿ����һ������ȫ���ľ�Ӱ�����Ĵ�����Ӫ��ҵ���š�Ȼ��,��Ӫ��ҵ���Ź�ģ��Ѹ��׳�������������ͺ��ì��Ҳ����ͻ���������ڲ��������,һ����Ȩ�����еļ���ʽ�ľ�Ӫ,ʹ�������Ҳ�߶ȼ���,�ӹ�˾ȱ�������,���Ų���Ӫ���ƽ���;��һ����,ʵ�з�Ȩ���ӹ�˾һζ����徭������,���Ӽ�����������,��������Ա�ձ�ȱ���������������,����Ϊ�����߲��ṩ��Ч�IJ�����Ϣ��

������Ϊ�淶�ʹ���ĸ��˾���ӹ�˾��������Ա��ҵ֮�����Ȩ�ͷ����ϵ�IJ������ģʽ����ҵ���Ÿ��������ǰ��,��ҵ����ѡ��IJ������ģʽ�������ֱ�ӹ�ϵ����ҵ���Ų�������ijɰ�����ҵ���ŵ���˥���������,�����ȷ��ʶ��ѡ����Ӫ��ҵ���Ų������ģʽ,�����Ӫ��ҵ���Ų������ˮƽ,�������Ŀ������ͺ��ľ�����,�ѳ�Ϊ�ٽ���Ӫ��ҵ���Ż�ý�����Զ��չ����Ҫ���⡣

����

����һ����ҵ���ŵIJ������ģʽ���ȽϷ���

����

����(һ)��ҵ���Ų������ģʽ

������ν��ģʽ���ǶԿ��������ⲿ���Ƶ�����,�ǴӲ����ظ����������ܽ���Ĺ���,���Դ��γɵ�����Ŀ۱���Www.11665.COm��ҵ���Ų������ģʽ�Ǽ����ܲ��綨�����ڸ����������ڲ�����������Ȩ������ϵ�Ŀ۱�,�Ǽ����ܲ����ڼ��ŷ�չս�ԶԲ���ս�ԡ��������ߡ������ƶ��Լ�����Ա��ҵ�ھ��������ϵ�Ȩ������ϵ�Ŀ�������

������ҵ���Ų������ģʽ���ղ���Ȩ�ļ��г̶ȷ�Ϊ����Ȩ�͡�������Ȩ�͡��͡���Ȩ���Ȩ�����͡����֡�

����1.��Ȩ�Ͳ������ģʽ

���������������Ȩ�߶ȼ�����ĸ��˾,ĸ��˾���ӹ�˾ʵ���ϸ�Ŀ���,ʵʩͳһ����,���ӹ�˾��ҵ������ĸ��˾ҵ�������,ͳһ�����ʽ�,ʵ�м��й�����������������,ĸ��˾�����ż����ڲ����ĸ�������,����:����ս�Ե��ƶ������ʵʩ���ʽ�ijO��ʹ��Ͷ�š��ɱ��ĺ�������ơ�����鼯����������ճ���ƺ���ȡ��ӹ�˾���ˡ��ơ��P����������ͳһ��ĸ��˾����,�ӹ�˾���ʱ��O��Ͷ�ʡ�������䡢�ʲ����顢������Ա������ش������ĸ��˾ͳһ����,�ӹ�˾ֻ���к��ٵIJ������Ȩ��ĸ��˾ͨ���´�������Ӫ����,��ֱ�ӿ����ӹ�˾��������Ӫ���

����2.��Ȩ�Ͳ������ģʽ

��������Ȩ��ɢ�ڸ��ӹ�˾,ĸ��˾��عɹ�˾�����á��ӹ�˾���ʱ����뼰Ͷ�������á�������֧��������ԱѡƸ�ͽ�Ƹ��ְ�����ʸ���������ȷ�����г�ֵľ���Ȩ,�������г�������˾������������ش�IJ������,��Զ�����ĸ��˾������������ʽ����Ԥ�ӹ�˾��������Ӫ�,�����Լ�ӷ�ʽ���й���,���ӹ�˾�Ĺ���ǿ�����ǽ������,�����ӹ�˾����������ε�������п��������ۡ�ͬʱ,ĸ��˾�����ӹ�˾�������뾺��,Ϊ����Ч�شٽ��ӹ�˾�ķ�չ,����������ӹ�˾��б,������ǿ�ӹ�˾�ľ���ʵ��,�����г�ռ�зݶ

����3.��Ȩ���Ȩ�����Ͳ������ģʽ

�������Եļ�Ȩ�ͷ�Ȩ�����ڽϴ��ȱ��,��Ȩ���Ȩ�����Ͳ������ģʽǿ��������ں�,ǿ����Ȩ�����ϵļ�Ȩ,��ҵ���ŵ�ĸ��˾����Ա��˾����������Ӧ�Ĺ���Ȩ��,��һ�����¶��ϵĶ��ξ���ģʽ����ҵ���ŵIJ��������������һ���������,ĸ��˾��Ҫ���ض��ش��������ļ�Ȩ,���ӹ�˾�IJ����������Ȩ�Ͳ��������Ա����Ⱦ�����������ʵ���Ȩ����Ȩ����Ȩ�̶ȵİ����Ǽ��Ų��������һ���ѵ�,���Լ�ȨΪ������ȨΪ�����Ƿ�ȨΪ������ȨΪ��,Ҫ������ҵ�����������ص�������ѡ��

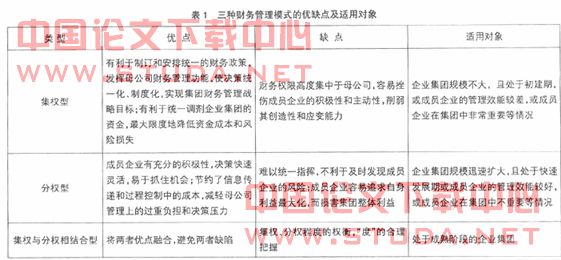

����(��)��ҵ���Ų������ģʽ�ȽϷ���(����1)

������ҵ���ų���ʱ�������ü�Ȩ��ʽ,��ʹ���Ź��������������������ż��Ź�ģ������,��Ա��ҵ�Թ�����������Ȩ����˸����Ҫ��,��Ȩ��Ϊ��Ȼ��ѡ��,����Ȩ�������ֻ�����Ա��ҵ��ӪĿ�������ѡ��,�Է�Ȩ�̶ȵİ��ճ�Ϊ��ҵ���Ų�����������⡣��Ȩ���Ȼ�ʹ�ӹ�˾ȱ�������Ժ�������,ɥʧ����,����Ȩ������������ɼ��Ź���ʧ�ء��������ŵ�����ʵ������Ȩ�ͷ�Ȩ�����ص�,��������,���DZ������Դ�֮�֡�����֮��,�����ʺϲ��ʺϵ�����,Ҫ�����Ƿ��ʺϸ���ҵ���ŵ�ʵ�����,�ܷ�ٽ���������Ŀ���ʵ�֡�

����

���������ҹ���Ӫ��ҵ���Ų���������ڵ�����

����

������Ȼ�ҹ�����Ӫ��ҵ�����������ڹ�ģ���������϶��õ���Ѹ�͵ķ�չ,�������ڹ������ƵĹ淶����ԶԶ�ͺ�����ҵ�ķ�չ,������г�����������ɥʧ,��֮Ͷ�ʵ�äĿ�����ʵ�����,����Ӫ��ҵ���ŵķ�չ������Ͼ�����ս,�����ڲ���������������������⡣

����(һ)��������

����1.��������ƶȲ���ȫ

������������ƶ����ܲ����ڼ��ŷ�չս�������Ŀ��,�淶������붽������Ա��ҵ���������֯��������Ϊ,��ʵ�ֲ�����Դ��Ч�������ϵ��ƶ���ϵ�����йض���Ӫ��ҵ�ĵ�����ʾ,��Ӫ��ҵ���Ÿ���Ա��ҵ��������ƶ�Ҫô��ͬ����,Ҫô���ò����ơ�

����������ҵ���������������Ҫ�漰�Ʋ����ʵĽ������շ����ֽ���ո������á����õķ����뱨����֧Ʊ�Ľ�����ʹ�õȡ����,��ҵӦ��������ҵ����صļ�����Ա��������Ա��������Ա�����ﱣ����Ա�ȷֿ�,ʵ�ֲ�����ְ��ķ���,��ȷ�����ڵľ���ְ����Ȩ��,�Լ�ǿ�ڲ����ơ�����Щ��Ӫ��ҵΪ�˽�Լ�˹��ɱ�,����һ�������Ա������ְ,����Щְλ֮���Dz����ݵ�,�������ײ���������Ϣʧ��ķ���,���ܼ�ʱ��ӳ����Ա��ҵ�ھ�Ӫ�д��ڵ�����,Ӱ�켯������Ŀ���ʵ�֡�

����2.������Աȱ����������,ְ������

����������Ҫ���ҵ��Ա�������Ļ��רҵ֪ʶ�ͼ���,��Ϥ���еĸ�������Ʒ��桢˰�շ����Լ������IJƾ�����,���߱�רҵ����������������ʵ�ʹ�����,��Ӫ��ҵ���ŵIJ�����Աֻ����˺���,���Ǵ�ͳ�����ϵġ��˷�������,�ձ�ȱ������������Ҫʵ���ܲ����Ա��ҵ�ڲ�������ϵ�Эͬ,��Ȼ������ʤ���������

������Ա��ҵ�ĸ�������ʱΪ�˱���λ������������Ҫ,�����Ҫ�������ԱΪ�䲻��Ҫ���ṩ������ҵ����ķ���,�Դﵽ���β���Ŀ�ġ������������桢ת����������ȶ�������������Ա���ڸó�Ա��ҵ�Ĺ�Ա,�����������ܵ���Ա��ҵ�����˵���Լ,����������ʹ��������ҵ�Ļ�Ƽලְ��,�ڴ���ҵ��ʱҪ�ܵ�����Լ����ǣ�ơ�

����(��)��������

�������������IJ���,��Ӫ��ҵ�������������ijЩ��������߷���,��������һֱ����������Լ��Ӫ��ҵ���ŷ�չ����ͻ�������⡣��ҵ����Ҫ���ʷ�ʽ�������д��������ҵծȯ��Ʊ����,��Ӫ��ҵ���ŵ����ʾ����������ʽ����д������ơ�

���������д����,���ж���Ӫ��ҵ���Ų�ͬ�̶��ϴ�������������,�����ô���ƻ��ж���Ӫ��ҵ�������ǽ���,���������Ҳ�������ڹ�����ҵ,��Ը�����������Ĺ���,Ҳ��Ը�������Ӫ���õ���Ӫ��ҵ��ͬʱ,������Ӫ��ҵ���ųɳ���ʱ���,ȱ����ʷ�����ü�¼�����õĹ�������,��Ӫ���մ�,ҲӰ���˹������ж���Ӫ��ҵ���Ŵ���Ļ����ԡ�

��������ҵծȯ��Ʊ�ķ��������з���,����������������д�������ҵ��б,��������ģ�ϴ��֪������Ӫ��ҵ������,����Ӫ��ҵ���ź���ͨ������ծȯ��Ʊ����ʽ�

����Ŀǰ,����Ӫ��ҵ���ŵ������ʽ���Ҫ��Դ����ҵ�������ʽ��������������λ����Լ���Ӫ�����е�ծ���ⲿ���ʽ��������������豸���Ʒ���»�������������������ʽ�����,������Ӫ��ҵ�������ڳ����Ѷ����ò�������ӯ��DZ����Ͷ����Ŀ,�����������ʽ���Ӱ������ҵ������������

����(��)Ͷ��äĿ

������Ӫ��ҵ������Ѹ�ٷ�չ������һζ������ҵ��ģ��׳��,�ڶ�Ͷ�������Ͷ�ʶ���û�н���ȫ�����Ϳ����Է���ǰ���Ĵ�����,äĿ���и�����ʽ��Ͷ�ʡ����ǽ���Ϊ��ҵ�Ĺ�ģ������,Ϊ��ҵ�����ʶ�Ͷ��,��ĩ����,��ȫΥ������ҵ��չ�Ŀ۹��ɡ�

����äĿͶ�ʵ�ͻ�����־�����ҵäĿ���Ԫ����Ӫ����Ӫ��ҵ�����Ԫ����չ�Ĺ�����,ֻ�����˶�Ԫ����Ӫ�������ķ�ɢ��������,����������ҵ�����ű��������ʽ�ʵ���������������г����ؼ��ڲ������ȷ�����Э��,�Ҷ�Ԫ����ӪҲ����һ���ܵ��·�ɢ��ҵ���յĽ��,ȴ���ܵ��²�����ɢ������Ŀ������ա�������Ӫ��ҵϣ�����Ŷ��³������������ܽ��:�й�����ҵ�ɹ����ڡ���,ʧ�����ڡ����ӡ�������������Դ����,��ҵͻ��;�����ӡ�����Ͷ�ʷ�ɢ,��ҵ��ͻ����

����

����������Ӫ��ҵ���Ų������ģʽ��ѡ��

����

����(һ)��λ�������ʺͼ��Ų��

������ҵ�������ɶ༶���˹��ɵĸ��ϲ�εľ���������,ѡ��������ģʽʱ���뿼����ҵ���ŵ��������ͺͲ�Ρ�

����1.���������

������ҵ���Ű����ڲ������ص�,�ɻ���Ϊ��������ҵ���š���������ҵ���źͻ������ҵ���š���������ҵ�������ڲ��ĸ���ҵ�ڲ�Ʒ����֯�ṹ����ҵ�϶��dz��ӽ�,��Щ������ȫ��ͬ,���Ϊʵ�м�Ȩ�IJ������ģʽ�ṩ�˿����Ի�������������ҵ����һ���Բ�ҵ/��ƷΪŦ�����ж�Ԫ����Ӫ,���ڲ���ҵ��Ч����н�ǿ�������,����������ҵ�������˲��ü�ȨΪ������ȨΪ���IJ������ģʽ���������ҵ��������ҵ���Ŷ�Ԫ����Ӫ��չ����ĸ���,��ҵ���Ÿ���ҵ֮���ڲ�Ʒ��ҵ���ϱ˴���ضȲ���,��Щ������ȫ����ء����,�������ҵ�����ܲ����ѽ��м�Ȩ�̶ȽϸߵĹ���,ֻ�����Ӱ�켯�����巢չ���ش��������,�������������Ȩ���·Ÿ����ӹ�˾,����ѡ��Ȩ�ͷ�Ȩ���ڵIJ������ģʽ��

�������,��Ӫ��ҵ������ѡ��������ģʽʱ������Ҫ�����������ʽ��з�����λ,�������ֶ�λ��Ӧ�ǡ������ơ���,��Ӧ���ż��ŵķ�չ�����ʵ�ת�䲻������������

����2.��λ���Ų��

�������ڼ��Ų��ǰ����������,һ����˵ĸ��˾���ӹ�˾�Ŀ���Ҫ���ڶ�Э����˾�Ŀ���,��ȫ���ӹ�˾�Ŀ���Ҫ���ڶԺ��Ŀع�(��100%)�ӹ�˾�Ŀ��ơ����,ĸ��˾��ȫ�ʿع��ӹ�˾�ͺ��Ŀع��ӹ�˾Ӧ���ü�Ȩģʽ,�Բι��ӹ�˾��Э����ҵ���÷�Ȩģʽ��Ϊά������ǿ��ҵ���ŵĺ��ľ�������,�Բ�ͬ��Ҫ�̶ȵ��ӹ�˾Ӧ��ȡ��ͬ�Ĺ���ģʽ���Ծ�����ҪӰ����ӹ�˾,ĸ��˾���뱣�ָ߶ȼ��еĿ���Ȩ�����Ȩ,��ʹ�Dz��ַ�ȨҲ��������ڼ�Ȩ�Ŀ����;������ҵ���ŷ�չս�ԡ�����ҵ���Լ���Ԥ����δ����չ��ϵһ�㡢Ӱ�첻����ӹ�˾��Э����ҵ,����߹���Ч�ʡ����Ӹ��Ի����Լ���ǿ�г�������Ӧ�������Ƕȿ�,���÷�Ȩ�͵Ŀ������ƽ�Ϊ���ʡ�

�������,��Ӫ��ҵ�����ڲ������ģʽѡ����Ҫ�ž���ǧ��һ�桱,Ӧ��������Ա��ҵ�����IJ�ν�����ȷ��λ,��ϳɱ�Ч��ԭ��,�Բ�ͬ��εij�Ա��ҵ����ѡ�����˵IJ������ģʽ��

����(��)��ȷ���ŷ�չ�κͷ�չս��

����1.��ȷ��ҵ��չ��

������ҵ�����ڲ�ͬ�ķ�չ��,Ϊ��Ӧҵ��չ����Ҫ,Ҫ��ȡ��ͬ�IJ������ģʽ��ͨ����˵,��˾�ڷ�չ���ڹ�ģ��С��ҵ��һ,�����ϴ������IJ��淶,���ü�Ȩ���������ģʽ���ԽϺõط���ͳһ���ߺ���Դ���ϵ�����,����ҵ���γɹ����ϵĹ�ģЧ�档���Ź�˾��ģ�IJ�������,ҵ������IJ��Ͽ���,�ӹ�˾������Ҫ����ǿ��Ӫ����Ȩ,�Ҽ�Ȩ���������ģʽҲ�������㹫˾������ƺ;�Ӫ��ʽ����������Ҫ,��μ�����������ߵĻ����ԡ�������,�����Դ��ʹ��Ч��,��Ϊ��һ���ܲ����ٵ��������,��Ȩ���������������ճ̡��������ŷ�Ȩ�̶ȵ�����,����Ա��ҵ��ӪĿ�������ѡ��ì��������,���պ÷�Ȩ����Ƶ����ȳ�Ϊ�ܲ��µ�����,����һ�δ����ü�Ȩ���Ȩ�Ĺ�ϵ�ǹ����ĺ���,��ʹ��ҵ���Ų����������Ȩ���Ȩ�ںϷ�չ�����,��ѡ���Ų������ģʽʱ������ȷ�����ķ�չ��,��ʱ����ģʽ�ĵ������ơ�

����2.��ȷ���ŷ�չս��

�����������ģʽӦ��������ҵ�ķ�չս��,���������ҵ��ս��˼�롣һ������,��չս�Դ��¿��Է�Ϊ�ȶ���ս�ԡ�������ս�ԡ�������ս�ԡ�

����ʵʩ�ȶ���ս�ԵĹ�˾��Ҫ����Ϊ������ð��,�ڲ��������Ƚ�,���ش��²����,���ؽ����뼯�ź�������������ҵ����ص�����,�ڹ����ϱ���������,ͨ��ʵʩ�ȶ��ͷ�չս�Ե���ҵ�����ڲ���Ȩ���̶Ƚϸߡ�

����ʵ��������ս�ԵĹ�˾��Ϊ���������г����ص���Ҫ,�ڲ����ϱȽϼ���,���ڴ������²����,����ڲ�������������ڽ����ķ�Ȩģʽ��

����ʵʩ������ս�ԵĹ�˾ǿ�������������֧��,ʵ�о����л����Ƴɱ�,�ϸ������ҵ�ش���������ʵʩ������ս�Ե���ҵ����ǿ������Ȩ���Ƶļ�ǿ,�ڲ�������ϲ��ø߶ȼ�Ȩģʽ��

������ѡ��������ģʽʱ,������ȷ����ϼ��ŵķ�չս��,�����ƶ���֮��Ч�Ĺ����ƶ�,�����Ӫ��ҵһֱ�����Ĺ�������������λ�����⡣

����(��)������ȫ���Ų�������ƶ�

������ҵ���Ų��������Ϊ��֤��ҵ����Ŀ���ʵ�ֶ����еĹ�������ֶ�,ʵ�����Ǹ����йط��桢�ƶȺͱ�,����ҵ��������ص���֯����Ա��Ϊ��������Դ�Ŀ���,��ͨ�����Ʋ����е���֯����Ա��Ϊ�Ͳ�����Դ��Э������Ŀ��,ʵ����ҵ�����ֵ�����������ƶ����ܲ����ڷ�չս�Ժ���Ŀ��,�淶����غͶ��������������������Ϊ,ʵ�ֲ�����Դ���õ������Ժ�Ч���Զ������IJ�����Ƶ��ƶ���ϵ��������ҵ���Ų����������ȱ�ٵ���ɲ���,Ӧ�ᴩ����ҵ����������Ӫ��ȫ���̡�

����������ƼȰ�����ǰ�����еļ���ֶ�,Ҳ�����º�ļ�ش�ʩ�������ҹ�Ŀǰ�������,��ҵ���ŵIJ��������Ҫ�������º����,����ȱ��������Ҫ����ǰԤ������п��ơ�������ҵ��������ǰ�����γ�֮��,���ڽ�һ���IJ�����ƹ�������ע�����������滮,�������ƶ���ȫ����������롢�ɱ����á�Ŀ������ȼ���������Ŀ��,��û�н�һ�������߾��廯,���Ƴ����Խ��п��ƹ������·ݡ����ȡ���Ȳ���Ԥ�㡣�������Ԥ���뾭Ӫҵ���Ƚ�Ҳ�����Խ���,���п������ڿ�̸�������º����,��Ȼ�������տ���֮����ܵõ�һ��������,����Ч��������Ӱ�졣��Ȼ��ǰ����δ����Ч,��ô��Ա��ҵ�Ծ��ߵ�����ִ�й��̾ͺ����׳���ĸ��˾�IJ�����Ʒ�Χ,������ĸ��˾�IJ������֮�⡣��ҵ��������û�н������ͨĸ�ӹ�˾�IJ�����ƻ���,������Ƹ���Ϊ��,ĸ��˾���ܴ���ҵ����ս�Ը߶���ͳһ�������ʡ�Ͷ�ʻ,��������äĿ����Ͷ�ʹ�ģ,�ʱ��ṹǷ��,��Ա��ҵ�ձ���ֲ������ز�ʵ����Ͷ�ʡ��ҷ��䡢��������˽�衰С��⡱���ķ����𡢸����⾭Ӫ�Ȳ���ʧ������������ϵĹ��ȷ�Ȩ�����ǵ����������������ԭ��֮һ,�Է�ɢ�IJ�Ȩȱ��ǿ�����Ŀ�������һ����Ҫ��ԭ�����ĸ��˾�����ӹ�˾�ĸ������Ȩ��ʧȥ��Ҫ�Ŀ���,�ӹ�˾�����׳��ֹ���Ŀ�������ѡ��һ�����ò��������Ʒ��·����,�ʽ����������ϰ�,���žͻ��������������Ρ�

�������,��ѡ��������ģʽʱ,�����Ǽ�Ȩ���Ƿ�Ȩ,�����뽨����ȫ��Ч�IJ�������ƶ�,���ϼ��������巢չս�Կ����ʵʩ���߹�����

����(��)��ǿ���Ų�������˲��ݶӽ���

�����κι�����������ǡ��ˡ��Ĺ���,���еIJ������ն�Ҫ����ȥ���,���ѡ��������ģʽʱ��Ҫ��ϲ�������˲��ݶӽ���,�������е��ƶȶ����Ϊ��̸����Ӫ��ҵ���Ų�����Ա�������ձ�ƫ��,��ǿ�˲���������ͻ�����⡣��������Ա������������Ҫ�ֲ�ν���,������Ӧ���˲��ݶӡ�

���������ܲ�������Ա������֯���쵼��������IJ��������Ԥ���������ƺ���ͻ�Ƽල����,����ܲ�������Ա�Dz�������˲��ݶӽ����е���Ҫ��Ρ��ܲ��IJ�����Ա�ر��Dz�������Ҫ������Ǿ��н�ǿ��רҵ���ʡ����õ�ְҵ���¡����õ��ŶӺ�������ͷ�������߹��ϡ��²ż汸�ġ��ߡ������⡱��ר�����˲�,����ͨ����Ƹ����ڲ�ѡ�η�ʽ���齨��

���������и���Ա��ҵ�IJ���������ʵ�ּ��Ź�˾������ƵĹؼ����,�������ڲ���ί���Ƶ������,�����䱾�����е���ǰ�����ԡ���ƾ����ԡ�������ʱ�ԡ��߶�רҵ�ԺͶ�����,�ɰ�����ҵ���Ž�����Ч�IJ����п��ơ���˼����ܲ������ǿ�Ըò����Ա����ѵָ������,�����������ָ��ƶȡ�

�����������и���Ա��ҵ��һ�������Ա�Ǿ���ҵ��IJ�����,ҵ��ˮƽ�ĸߵͽ���Ӱ��������Ĺ���Ч��,��������DZ����,����ʽ����Ҫͨ����Ա��ҵ������֯,�������ܲ�ֻ��涨ִҵ��ˮƽ������Ҫ��,��ǿ������Ա���ڵĿ���,�Ա����Ա��ҵ�����������Ա�ϵġ�����Ψ�ס���

���������ע�����,��ְҵ���µ�������,��ҵ���ŶԲ�������˲��ݶӵĸ������Ա��Ӧ��ͳһҪ��ͳһ���ˡ�

����������ʱ��Ϊ��������ʵΪ���ݡ�����������,̽�����ҹ���Ӫ��ҵ���Ų������ģʽѡ���������⡣��Ȼ,��Ӫ��ҵ���Ų������ģʽ��ѡ����һ�������Ժ�ǿ��ʵ������,�������ݺܶ�,�������������ۼ������������д��ڼ��������о���̽�֡���

����

��������Ҫ�ο����ס�

����[1] ������,��ѧ��,����.����ѧ[m].����������ѧ������,2006(8):4.

����[2] ����.С����ҵ���Ų�������ļ�Ȩ���Ȩ[j].�ƻ��о�,2008(15).

����[3] ·����.dz����ҵ���Ų������ģʽ[j].ɽ���ߵ�ѧУ����ѧѧ��,2008(1).

����[4] ������,����.��ҵ���Ŵ�����Ȩ���Ȩ��ϵӦע�������[j].�ƻ�ͨѶ(���ư�),2007(04).

����[5] ������.��ҵ���Ų�������ļ�Ȩ���Ȩ[j].���֮��(��),2007(9).