ЁЁЁЁЁОеЊвЊЁП ЕБЧАаТМЈаЇдЄЫуЪЧЪРНчИїЙњдЄЫуИФИяЕФзюДѓШШУХЁЃБЪепШЯЮЊЭЦаааТМЈаЇдЄЫужСЩйашвЊЫФЯюММЪѕжЇГж:(1)ЭъЩЦЕФМЈаЇжИБъЬхЯЕ;(2)ШЋУцЕФеўИЎзЪВњЙмРэЯЕЭГ;(3)ЛљгкШЈд№ЗЂЩњжЦЕФеўИЎГЩБОЛсМЦЯЕЭГ;(4)ЧПЛЏЕФЮЪд№ЛњжЦЁЃетаЉЪЧгЩаТМЈаЇдЄЫуЕФШ§ИіЛљБОЬиеїЫљОіЖЈЕФЁЃЫфШЛаТМЈаЇдЄЫуЪЧЮвЙњдЄЫуЙмРэИФИяЕФГЄЦкФПБъ,ЕЋЪЧФПЧАЮвЙњднВЛОпБИЭЦаааТМЈаЇдЄЫуЕФЬѕМўЁЃ

ЁЁЁЁЁОЙиМќДЪЁП аТМЈаЇдЄЫу;ЛљБОЬиеї;ММЪѕжЇГж;ЪЪгУад

ЁЁЁЁ

ЁЁЁЁаТМЈаЇдЄЫуЪЧЕБЧАЪРНчИїЙњдЄЫуИФИяЕФзюДѓШШУХЁЃОнЭГМЦ,Дг20ЪРМЭ90ФъДњвдРДЪРНчЩЯ50ЖрИіЙњМввбОВЩгУСЫаТМЈаЇдЄЫуЁЃЮвЙњаэЖрЕиЗНВЦеўВПУХЖдаТМЈаЇдЄЫувВБэЯжГіХЈКёаЫШЄЁЃФЧУД,ЕНЕзаТМЈаЇдЄЫуОпгаЪВУДЬиеї?аТМЈаЇдЄЫуашвЊЪВУДММЪѕжЇГж?ЮвЙњЪЧЗёОпБИЭЦаааТМЈаЇдЄЫуЕФЬѕМў?БОЮФНЋЖдЩЯЪіЮЪЬтНјааЬНЬжЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂаТМЈаЇдЄЫуЕФЛљБОЬиеї

ЁЁЁЁ

ЁЁЁЁЪРНчвјаазЈМвЩГРћЮФШЯЮЊ,МЈаЇдЄЫуЪЧвЛжжвдФПБъЮЊЕМЯђЁЂвдЯюФПГЩБОЮЊКтСПЁЂвдвЕМЈЦРЙРЮЊКЫаФЕФвЛжждЄЫуЬхжЦ,ОпЬхРДЫЕОЭЪЧАбзЪдДЗжХфЕФдіМггыМЈаЇЕФЬсИпНєУмНсКЯЕФдЄЫуЯЕЭГЁЃ

ЁЁ

ЁЁЁЁБэ1ЁАЕТПЫШјЫЙжнОЦОЋКЭвЉЦЗРФгУШЮЮёЕФаТМЈаЇдЄЫуЁБ ЪЧЮїЗНЙњМвЫљЭЦааЕФаТМЈаЇдЄЫуЕФЕфаЭЪЕР§ЁЃ

ЁЁЁЁДгетвЛаТМЈаЇдЄЫуЪЕР§ПЩМћ,аТМЈаЇдЄЫужСЩйОпгавдЯТШ§ИіЛљБОЬиеї:

ЁЁЁЁ1.аТМЈаЇдЄЫуЙЙНЈЁАФПБъЁњНсЙћЁњВњГіЁњдЄЫуЁБЕФТпМЙиЯЕ,УїШЗИїЯюдЄЫужЇГіЕФМЈаЇФПБъ,гаРћгкЬсИпЙЋЙВзЪН№ЕФЪЙгУаЇвцЁЃWwW.11665.coMДЋЭГдЄЫуеажТзюДѓЕФХњЦРдкгкдЄЫужЇГіШБЗІУїШЗЕФФПБъгыНсЙћжИБъ,ЕМжТЙЋЙВзЪН№ЪЙгУаЇвцЕЭЯТЁЃаТМЈаЇдЄЫуЕФТпМЦ№ЕуЪЧеўИЎвтгћЪЕЯжЕФФГвЛЗНУцЕФЙЋЙВРћвцФПБъ,ИУФПБъЪЕЯжашвЊгЩШєИЩСПЛЏЕФЙЋЙВЗўЮёНсЙћМгвджЇГж,ЖјЙЋЙВЗўЮёНсЙћЕФЪЕЯждђашвЊеўИЎВПУХЬсЙЉШєИЩЙЋЙВЗўЮёВњГі,ЙЋЙВЗўЮёВњГіЕФЬсЙЉашвЊЙЋЙВзЪН№ЕФжЇГжЁЃгЩДЫПЩМћ,аТМЈаЇдЄЫуВЛНіВћЪіСЫДЋЭГдЄЫуЫљУшЪіЕФЁАЛЈСЫЖрЩйЧЎЁБЁЂЁАЧЎЛЈдкКЮДІЁБ,ЖјЧвИќУїШЗСЫФЩЫАШЫзюЮЊЙиаФЕФЁАеўИЎЛЈЧЎЫљВњЩњЕФНсЙћШчКЮЁБЮЪЬтЁЃ

ЁЁЁЁ2.аТМЈаЇдЄЫуЪЧвдЁАГЩБОЁБзїЮЊдЄЫуЗжХфЁЂдЄЫуПМКЫЕФЛљДЁЁЃДЋЭГдЄЫуЙмРэжадЄЫуЗжХфЁЂдЄЫуПМКЫЪЧвдЁАжЇГіЁБЮЊЛљДЁЁЃДгЛсМЦзЈвЕНЧЖШЖјбд,ГЩБОЪєгкШЈд№ЗЂЩњжЦаХЯЂ,ЖјжЇГіЪєгкЯжН№ЪеИЖжЦаХЯЂЁЃПЭЙлЕиЫЕ,ШЈд№ЗЂЩњжЦгыЯжН№ЪеИЖжЦИїгаЧЇЧяЁЃЕЋЪЧШЈд№ЗЂЩњжЦЯрНЯгкЯжН№ЪеИЖжЦгХЕудкгкЫќИќгаРћгкЗжЧхИїНьеўИЎЁЂеўИЎВПУХЁЂеўИЎЯюФПЁЂеўИЎЫљЬсЙЉЕФВњЦЗЛђЗўЮёЕФМЈаЇ(ЯжН№ЪеИЖжЦЯрНЯгкШЈд№ЗЂЩњжЦзюДѓгХЕудкгкгаРћгкдЄЫужДааПижЦ)ЁЃШЈд№ЗЂЩњжЦЯТЕФГЩБОаХЯЂЪЧЭЈЙ§ГЩБОЙщМЏЁЂГЩБОЗжХфАќРЈжЇГізЪБОЛЏгыЬЏЯњЁЂелОЩЕШвЛЯЕСаНЯЮЊПЦбЇЕФГЬађЖјЩњГЩЕФ,ИќгаРћгкНчЖЈЪЕЯжМЈаЇФПБъЫљКФЗбЕФДњМлЁЃ

ЁЁЁЁ3.аТМЈаЇдЄЫуЪЧВњГіаЭдЄЫуЁЃДЋЭГдЄЫуЖрЪєгкЭЖШыаЭдЄЫуЁЃЙЫУћЫМвх,ВњГіаЭдЄЫугыЭЖШыаЭдЄЫуЕФзюДѓВювьдкгкдЄЫуЙмРэЕФЙизЂЕуВЛЭЌ:ВњГіаЭдЄЫуЕФЙизЂЕуЪЧдЄЫуВњГі/НсЙћ,вЊЧѓВПУХЕЅЮЛЙмРэепАДееМЈаЇКЯЭЌЖддЄЫуВњГі/НсЙћИКд№,ВЛдйМЬајЙмРэЁЂПижЦдЄЫуЭЖШыЁЃЭЖШыаЭдЄЫуЕФЙизЂЕуЪЧдЄЫуЭЖШы,вЊЧѓВПУХЕЅЮЛЙмРэепАДееЗЈТЩЗЈЙцвдМАдЄЫуЕФвЊЧѓМгЧПдЄЫуЭЖШыЙмРэЁЂПижЦ,КіЪгЖддЄЫуВњГі/НсЙћЙмРэЁЃ

ЁЁЁЁЭЖШыаЭдЄЫугыВњГіаЭдЄЫужЎМфЕФВювьдкгкЖддЄЫуБОжЪШЯЪЖЕФВЛЭЌ:ЭЖШыаЭдЄЫуЕФРэТлЛљДЁЯЕЗбгУТл,МДЁАеўИЎВПУХАьЪТЛЈЧЎЁБЁЊЁЊеўИЎВПУХЮЌГждЫзЊВЂАьЪТашвЊЛЈЧЎ;ВњГіаЭдЄЫуЕФРэТлЛљДЁЯЕЙКТђТл,ЁАеўИЎЛЈЧЎЯђеўИЎВПУХЙКТђЙЋЙВЗўЮёНсЙћЁБЁЃЫљвд,ЭЖШыаЭдЄЫужївЊЪЧТоСаеўИЎВПУХдЫзЊЁЂАьЪТЫљвЊЛЈЗбЕФЗбгУЯюФПШчШЫдБОЗбЁЂАьЙЋОЗбЁЂЩшБИЙКжУЗбЕШ,ВЂЧвОЁСПЯИЛЏЗбгУЯюФПвдБудЄЫужДаагыдЄЫуПМКЫЁЃВњГіаЭдЄЫужївЊЪЧВћЪіеўИЎвтгћЪЕЯжЙЋЙВФПБъвдМАЫљвЊЙКТђЕФЙЋЙВЗўЮёНсЙћВЂЯъЯИЕиЫЕУїетаЉНсЙћЕФжЪСПБъзМ,ЦфжаАќРЈетаЉЙЋЙВЗўЮёЕФЕЅЮЛГЩБОЁЃ

ЁЁЁЁЭЖШыаЭдЄЫугаРћгкПижЦдЄЫузЪН№ЕФЪЙгУ,ЕЋЪЧМЋвзЯнШывЛжжЁАЛЈСЫЧЎЕШгкАьСЫЪТЁБЯнкх,ЮоЗЈеЦЮеЁАЛЈСЫЧЎЕНЕзЪТАьЕУдѕУДбљЁБЁЃЛљгкЙКТђТлЕФВњГіаЭдЄЫуЯТеўИЎЛЈЧЎЯђеўИЎВПУХЙКТђЙЋЙВЗўЮёгазХбЯИёЕФЁАМлСЎЮяУРЁБЕФвЊЧѓ,ДгЖјЬсИпЙЋЙВзЪН№ЕФЪЙгУаЇвцЁЃ

ЁЁ

ЁЁЁЁ

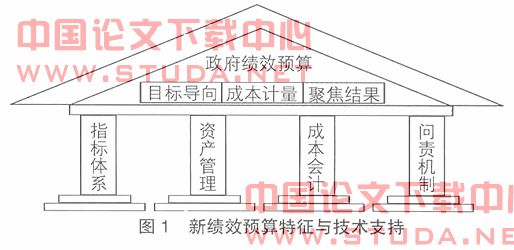

ЁЁЁЁЖўЁЂЪЕаааТМЈаЇдЄЫуЕФММЪѕжЇГж

ЁЁЁЁ

ЁЁЁЁДгаТМЈаЇдЄЫуЕФЛљБОЬиеїПЩМћ,ЪЕаааТМЈаЇдЄЫужСЩйашвЊвдЯТЫФЯюММЪѕжЇГж:

ЁЁЁЁ(вЛ)ЭъЩЦЕФВПУХЯюФПжЇГіМЈаЇжИБъЬхЯЕ

ЁЁЁЁаТМЈаЇдЄЫуЪзвЊЬиеїдкгкЮЊУПвЛЯюФПжЇГіЖМЩшЖЈУїШЗЕФМЈаЇжИБъВЂШЗЖЈЫљвЊДяЕНЕФЫЎЦНЁЃжкЫљжмжЊ,еўИЎзщжЏФПБъОпгаЖрЮЌад,жСЩйАќРЈеўжЮЁЂОМУЁЂЩчЛсЁЂЮФЛЏЕШЫФИіЮЌЖШЁЃетвЛаджЪОіЖЈСЫеўИЎзщжЏМЈаЇЦРМлЯрЖдгкЦѓвЕзщжЏМЈаЇЦРМлИќМгИДдгЁЂИќМгРЇФбЁЃЩшМЦПЦбЇЕФЁЂКЯРэЕФЁЂгааЇЕФжИБъЬхЯЕЪЧеўИЎМЈаЇдЄЫуФЫжСеўИЎМЈаЇЙмРэЕФЪзвЊЮЪЬтвВЪЧЪзвЊФбЬтЁЃжИБъЬхЯЕНЈЩшЕФжївЊЮЪЬтАќРЈ:(1)гУЪВУДжИБъЬхЯЕРДКтСПЯюФПжЇГіЕФаЇвц;(2)ЖрЮЌжИБъЬхЯЕжаИїжИБъЯрЖдживЊад(МДШЈжи);(3)ЕНЕзЪВУДЪЧИпЫЎЦНЛђЕЭЫЎЦН(жИБъИГжЕ)ЁЃ

ЁЁЁЁ(Жў)ШЋУцЕФеўИЎзЪВњЙмРэЯЕЭГ

ЁЁЁЁаТМЈаЇдЄЫуЕФживЊЬиеїЛЙдкгквдГЩБОзїЮЊдЄЫуЗжХфЁЂдЄЫуПМКЫЕФЛљДЁ,ЖјзЪВњЪЙгУГЩБОЛђелОЩЪЧеўИЎВПУХЭъГЩМЈаЇФПБъЫљКФЗбЕФживЊГЩБОжЎвЛЁЃЫљвд,ЮїЗНЙњМвдкЭЦаааТМЈаЇдЄЫуЙ§ГЬжаЭЈГЃХфЬзЕиЭЦааЁАеўИЎВПУХНЩФЩАьЙЋЪвзтН№ЁБеўИЎзЪВњЙмРэзіЗЈ,ШчУРЙњСЊАюЛњЙЙашвЊЯђУРЙњзмЮёЪ№НЩФЩАьЙЋЪвзтН№,ЩѕжСвЛаЉЙњМвШчаТЮїРМеўИЎВПУХгІЕБНЩФЩзЪБОЗб(capital charge)ЁЃДгеўИЎећЬхЖјбд,ЁАеўИЎВПУХНЩФЩАьЙЋЪвзтН№ЁБзіЗЈВЂВЛгАЯьеўИЎдЫааГЩБО,ЕЋЪЧШДЖдеўИЎВПУХЕЅЮЛМЈаЇЙмРэАќРЈМЈаЇдЄЫугазХживЊгАЯьЁЃ

ЁЁЁЁМЦЫуеўИЎВПУХзЪВњЪЙгУГЩБОЛђелОЩГЩБОБиаыеЦЮееўИЎВПУХдкЭъГЩМЈаЇФПБъЙ§ГЬжаЕНЕзЪЙгУСЫФФаЉзЪВњЁЃЫљвд,ЭЦааМЈаЇдЄЫуашвЊШЋУцЕФеўИЎзЪВњЙмРэМгвджЇГжЁЃ

ЁЁЁЁ(Ш§)ЛљгкШЈд№ЗЂЩњжЦЕФеўИЎГЩБОЛсМЦЯЕЭГ

ЁЁЁЁЧАвбЪіМА,аТМЈаЇдЄЫувдГЩБОзїЮЊдЄЫуЗжХфЁЂдЄЫуПМКЫЕФЛљДЁ,ЖјГЩБОаХЯЂЪЧШЈд№ЗЂЩњжЦЯТеўИЎЛсМЦЯЕЭГЫљЩњГЩЕФаХЯЂЁЃЫљвд,ЭЦаааТМЈаЇдЄЫуашвЊНјааеўИЎЛсМЦХфЬзИФИягШЦфашвЊЭЦааШЈд№ЗЂЩњжЦИФИяЁЂЙЙНЈеўИЎГЩБОЛсМЦЯЕЭГЁЃДЋЭГЙлЕуШЯЮЊеўИЎВПУХВЛвдгЏРћЮЊФПЕФ,еўИЎЛюЖЏВЛМЦгЏПї,еўИЎЛсМЦВЛМЦЬселОЩ,еўИЎЛсМЦВЛБиНјааГЩБОКЫЫуЁЃЪБжСНёШеетвЛЙлФювбОбЯжиТфЮщЁЃЮЊСЫжЇГжеўИЎМЈаЇЙмРэ,ЙњМЪеўИЎЛсМЦжаеўИЎГЩБОвьОќЭЛЦ№,ГЩЮЊ20ЪРМЭ90ФъДњвдРДеўИЎЛсМЦзюжиДѓЕФЗЂеЙЁЃеўИЎЛсМЦВЛМЦгЏПїВЛФмЕШЭЌгкеўИЎЛсМЦВЛНјааГЩБОКЫЫуЁЃвдЗЈЙњ2006ФъЭЦааЕФКИЧдЄЫуЛсМЦЯЕЭГЁЂВЦЮёЛсМЦЯЕЭГЁЂГЩБОЛсМЦЯЕЭГЕФжабыеўИЎЛсМЦЬхЯЕЮЊР§,ЦфГЩБОЛсМЦЯЕЭГОЭЪЧВЩгУЯюФПдЄЫу,ЖдУПвЛЯюФПНјаабЯИёЕФГЩБОПижЦКЭМЈаЇЦРМлЁЃ

ЁЁЁЁ(ЫФ)ЧПЛЏЕФЮЪд№ЛњжЦ

ЁЁЁЁаТМЈаЇдЄЫугІЯТЗХШЈСІ,ИјгшВПУХЕЅЮЛЙмРэепИќДѓШЈСІЁЃеўжЮбЇЛљБОддђжЎвЛЪЧЁАШЈСІгыд№ШЮЯрЖдЕШЁБЁЃМШШЛШУВПУХЕЅЮЛЙмРэепЖддЄЫуВњГі/НсЙћИКд№,ФЧУДЙмРэепгІЕБгаШЈПижЦЭЖШы,АќРЈШЫЪТШЈЁЂзЪВњЙКжУЁЂДІжУШЈЕШЁЃШчЙћаТМЈаЇдЄЫуЯТЛЙЯёДЋЭГдЄЫуФЧбљПижЦдЄЫуЭЖШы,ЭЌЪБгжвЊЧѓВПУХЕЅЮЛЖдМЈаЇИКд№,ЯдШЛВЛПЦбЇ,вВЖдВПУХЕЅЮЛЙмРэепВЛЙЋЦНЁЃОйР§ЫЕУї,МШШЛвЊЧѓВПУХЕЅЮЛЙмРэепЖдМЈаЇИКд№,ФЧУДВПУХЕЅЮЛЙмРэепОЭгаШЈздМКбЁдёЙЭгЖаЇТЪИпЕФЙЭдБЁЂНтЙЭаЇТЪЕЭЕФЙЭдБ,ЗёдђВПУХЕЅЮЛГфГтЁАВЛИЩЛюгжвЊЕЗЕАЁБЕФЙЭдБЭЌЪБгжВЛФмПЊГ§,ВПУХЕЅЮЛЙмРэепШчКЮЬсИпВПУХЕЅЮЛМЈаЇФи?

ЁЁЁЁЭЌбљЛљгкЁАШЈСІгыд№ШЮЯрЖдЕШЁБ,ШЈСІЯТЗХгІЕБвдЧПЛЏЕФЮЪд№ЛњжЦЮЊЛљДЁЁЃШЈСІЯТЗХИјВПУХЕЅЮЛЙмРэеп,ВПУХЕЅЮЛЙмРэепОЭгІЕБГаЕЃЦ№ЯргІЕФд№ШЮ,ЖдВПУХЕЅЮЛВњГі/НсЙћЕФМЈаЇИКд№,НБгХГЭСгЁЃИГгшШЈСІКѓ,УЛгаЪЕЯжМЈаЇФПБъЛђвдШЈФБЫН,ОЭвЊГаЕЃЯргІЕФд№ШЮШчМѕЩйаНГъжБжСНтЙЭЁЃЯТЗХШЈСІЖјЮоЮЪд№ЛњжЦ,МЋгаПЩФмдьГЩВПУХЕЅЮЛЙмРэепвдДЫЭМЫНРћ,ДгЖјв§Ц№ЙЋЙВВПУХЙмРэЛьТв!

ЁЁЁЁШ§ЁЂаТМЈаЇдЄЫудкЮвЙњЕФЪЪгУад

ЁЁЁЁ

ЁЁЁЁВЦеўВПЖдгкаТМЈаЇдЄЫудкЮвЙњЪЪгУадЕФЛљБОХаЖЯ,ДгГЄдЖПДЪЧдЄЫуИФИяЕФЗНЯђ,ЕЋФПЧАзіВЛЕН,вђЮЊЛЙВЛОпБИЭЦааМЈаЇдЄЫуЕФЬѕМўЁЃжївЊЪЧЯждкЛЙУЛгазіЕНАбеўИЎЕФШЋВПзЪдДЬиБ№ЪЧЙЋЙВзЪВњЗНУцЕФзЪдДЖМФЩШыдЄЫуЙмРэЕФЗЖЮЇ,вВЮДФмзМШЗЕиАбЮеЭъГЩМЈаЇФПБъашКФЗбЕФГЩБОЁЃ

ЁЁЁЁдкаТМЈаЇдЄЫуЗчУвШЋЧђЕФБГОАЯТ,БЪепШЯЮЊВЦеўВПетвЛХаЖЯЗЧГЃРэадЁЃБЪепвВжїеХФПЧАдкЮвЙњднВЛвЫЭЦаааТМЈаЇдЄЫу,жївЊРэгЩЪЧЭЦаааТМЈаЇдЄЫуашвЛЖЈЕФММЪѕжЇГж,гШЦфашвЊЧАЮФЫљЬсЕНЕФЫФЯюЛљДЁЬѕМў,ЖјФПЧАЮвУЧетЫФЯюЬѕМўвЊУДВЛЭъЩЦ,вЊУДВЛОпБИЁЃ

ЁЁЁЁ(вЛ)ЮвЙњдЄЫужЇГіМЈаЇжИБъЬхЯЕЬНЫїИеИеЦ№ВН

ЁЁЁЁЮвЙњднВЛОпБИЭЦааМЈаЇдЄЫуВЛЕШгкВЛНВЧѓдЄЫужЇГіМЈаЇЁЃЮвЙњвдМЈаЇПМЦРЮЊЭЛЦЦПк,ЬНЫїПЦбЇЁЂКЯРэЕФдЄЫуМЈаЇПМЦРЬхЯЕ,ЮЊНЋРДЭЦНјМЈаЇдЄЫуИФИяКЛЪЕЛљДЁЁЃШч2005ФъВЦеўВПАфВМЁЖжабыВПУХдЄЫужЇГіМЈаЇПМЦРЙмРэАьЗЈЁЗ(ВЦдЄ[2005]86КХЮФ)гУгкЭГвЛЙцЗЖЁЂжИЕМИїРрВЦеўжЇГіМЈаЇПМЦРЁЃПЩМћ,ФПЧАЮвЙњИеИеПЊЪМЬНЫїПЦбЇЁЂКЯРэЕФдЄЫужЇГіМЈаЇПМЦРЬхЯЕ,ЦфЬхЯЕЭъЩЦЛЙШЮжиЕРдЖЁЃ

ЁЁЁЁ(Жў)ЮвЙњеўИЎВПУХЙњгазЪВњЙмРэЛЙЗЧГЃБЁШѕ

ЁЁЁЁЫфШЛ2006ФъВЦеўВПвд35КХЁЂ36КХВПГЄСюАфВМСЫаТЁЖааеўЕЅЮЛЙњгазЪВњЙмРэднааАьЗЈЁЗКЭЁЖЪТвЕЕЅЮЛЙњгазЪВњЙмРэднааАьЗЈЁЗ,ЮЊИїМЖВЦеўВПУХЙцЗЖЙмРэИїМЖааеўЪТвЕЕЅЮЛЙњгазЪВњЕьЖЈСЫМсЪЕЛљДЁ,ЕЋПЭЙлЕиЫЕ,ФПЧАЮвЙњааеўЪТвЕЕЅЮЛЙњгазЪВњЙмРэШдШЛЗЧГЃБЁШѕЁЃЦфжагШЮЊЭЛГіЕФЮЪЬтЪЧРњЪЗЩЯгЩгкЮвЙњВЦШЈЙ§гкЗжЩЂ,ааеўЪТвЕЕЅЮЛГ§СЫВЦеўдЄЫуФкзЪН№ЧўЕРПЩвдаЮГЩзЪВњ,ЭЌЪБЛЙгазЪВњЙКжУЕФЦфЫћзЪН№ЧўЕРШчдЄЫуЭтзЪН№ЁЃетВЛНідьГЩФПЧАВЦеўВПУХФбвдеЦЮеВПУХЕЅЮЛЫљеМгаЁЂЪЙгУЕФШЋВПзЪВњ,ИќбмЩњзЪВњЙмРэЦфЫћЮЪЬт,ШчзЪВњеМгаЪЙгУВЛЙЋЕШЕШЁЃетвЛзДПіжБНгдьГЩВЦеўВПУХФбвдзМШЗЕиеЦЮеВПУХЕЅЮЛдкЭъГЩМЈаЇФПБъЙ§ГЬжаЫљКФЗбЕФДњМл,гАЯьеўИЎМЈаЇЙмРэЙЄзїЕФПЊеЙЁЃ

ЁЁЁЁ(Ш§)ЮвЙњеўИЎЛсМЦЩаЮоЗЈКЫЫуГЩБО

ЁЁЁЁЫфШЛЮвЙњдчвбПЊЪМдЭФ№еўИЎЛсМЦШЈд№ЗЂЩњжЦИФИя,ЕЋЪЧШЈд№ЗЂЩњжЦИФИягАЯьЩюПЬ,ашЮШВНЭЦНјЁЃЫљвд,ФПЧАЮвЙњеўИЎЛсМЦШдЪЧвдЯжН№ЪеИЖжЦЮЊжївЊЛљДЁЕФдЄЫуЛсМЦЁЃЮвЙњдЄЫуЛсМЦМИКѕУЛгаНјааГЩБОКЫЫу,ЩажЛФмЬсЙЉДЋЭГдЄЫуЪежЇаХЯЂ,ФбвдЬсЙЉаТМЈаЇдЄЫуЫљашЕФЁЂвдШЈд№ЗЂЩњжЦЮЊЛљДЁЕФГЩБОаХЯЂЁЃЩѕжСеўИЎЛсМЦгІЕБНјааГЩБОКЫЫуЕФЙлФюЛЙВЛЮЊЙуДѓеўИЎЛсМЦЙЄзїепЫљНгЪм!етвЛеўИЎЛсМЦЯжзДвВдьГЩЮвЙњФПЧАднЪБФбвдЭЦаааТМЈаЇдЄЫуЁЃ

ЁЁЁЁ(ЫФ)ЮвЙњЙЋЙВВПУХЮЪд№ЛњжЦШѕЛЏ

ЁЁЁЁЫфШЛНќФъРДЮвЙњдкДѓСІЭЦНјОМУЬхжЦИФИяЕФЭЌЪБ,вВВЛвХгрСІЕиЭЦНјааеўЙмРэЬхжЦИФИя,ЕЋЪЧзмЬхЩЯЮвЙњЙЋЙВВПУХЮЪд№ЛњжЦЛЙЪЧНЯЮЊШѕЛЏЕФЁЃНќФъРДЩѓМЦЪ№ЩѓМЦБЈИцХћТЖСЫДѓСПЮвЙњЙЋЙВВПУХВЦЮёЙмРэДцдкЕФЮЪЬт,ЖрЪ§ЮЪЬтГЩЮЊЁАТХЩѓТХЗИЁЂТХЗИТХЩѓЁБЕФЭчМВ,вЛжБФбвдИљГ§,ШчВПУХЁАаЁН№ПтЁБЮЪЬтЁЃетЪЕМЪЩЯОЭЪЧЮвЙњЙЋЙВВПУХЮЪд№ЛњжЦАќРЈВЦЮёЮЪд№ЛњжЦШѕЛЏЕФживЊБэЯжЁЃЖјЮЪд№ЛњжЦШѕЛЏЧщПіЯТШЈСІЯТЗХПЩФмЛсЕМжТИќДѓЕФЙЋЙВЙмРэЛьТв,ШЫЪТШЈЯТЗХдђМЋгаПЩФмЕМжТШЮШЫЮЈЧзЯжЯѓЗКРФЁЃЕЋШЈСІВЛЯТЗХОЭЮоЗЈЭЦааеце§втвхЩЯЕФаТМЈаЇдЄЫуЁЃ

ЁЁЁЁ

ЁЁЁЁЁОВЮПМЮФЯзЁП

ЁЁЁЁ[1] ГТЙЄ.еўИЎдЄЫугыЙмРэ[m].ББОЉ:ЧхЛЊДѓбЇГіАцЩч,2005.

ЁЁЁЁ[2] ВЦеўВП.жабыВПУХдЄЫуБржЦжИФЯ(2007)[m].ББОЉ:жаЙњВЦОГіАцЩч,2006:148-152;180-181.

ЁЁЁЁ[3] СѕгУю§.ЙЙНЈЮвЙњеўИЎГЩБОЛсМЦ[j].жаЙњХЉвЕЛсМЦ,2008(3):8-10.

ЁЁЁЁ[4] ТэПЅ.аТМЈаЇдЄЫу[j].жабыВЦОДѓбЇбЇБЈ,2004(8):1-6.

ЁЁЁЁ[5] АЌТзЁЄЯЃПЫ.ЯжДњЙЋЙВжЇГіЙмРэЗНЗЈ[m].ББОЉ:ОМУЙмРэГіАцЩч, 2001:34.