【摘要】本文阐述了间接法下利用会计等式编制补充资料的调整思路、调整规则以及应注意的问题,并举例加以说明。旨在简便快捷地完成现金流量表补充资料的编制工作,贯彻实施新准则,提高企业现金流量的信息质量。

一、间接法下补充资料调整思路的理论依据

分析填列法是直接根据资产负债表、利润表和有关会计科目明细账的记录,分析计算出现金流量各项目的金额,并据以编制现金流量表的一种方法。

分析填列法的理论依据是会计等式,即资产=负债+所有者权益,把这个等式按现金流量表的要求展开:

现金资产+非现金资产= 负债+实收资本+留存收益

注:“+”号表示增加,“-”号表示减少。

企业日常经营业务是影响现金流量的重要因素,但并不是所有的交易或事项都影响现金流量。影响或不影响现金流量的因素主要包括以下三类:

第一类:现金各项目之间的增减变动(包括现金与现金等价物之间的增减变动),不影响现金流量净额的变动。

如从银行提取现金,将现金存入银行;用现金购买两个月到期的债券等,均属于现金各项目之间内部的资金转换,不会影响现金流量的增减变动,因此,不是现金流量表表达的内容。

第二类:非现金各项目之间的增减变动(非现金资产、负债、所有者权益),也不会影响现金流量净额的变动。

如用固定资产清偿债务,用原材料对外投资,用存货清偿债务,用固定资产对外投资等,均属于非现金各项目之间的增减变动,不涉及现金的收支,不会影响现金流量的增减变动,但属于重要的投资和筹资活动,在现金流量表的补充资料中要单独反映。WWW.11665.COm

第三类:现金各项目与非现金各项目之间的增减变动会影响现金流量净额的变动。

如用现金支付购买的原材料、用现金对外投资、收回长期债券投资等,均涉及现金各项目与非现金各项目之间的增减变动,现金流量表主要反映这一类内容。

因此,现金净流量是现金流入减去现金流出,变动的原因涉及所有的非现金项目的变动,变动情况可细分为经营活动、投资活动和筹资活动引起的变动。

一个企业现金流量净额是根据资产负债表中现金和现金等价物的期末数减去期初数确定的。若投资活动和筹资活动现金流量净额已根据收付实现制原则计算求得,那么,剩余部分是经营活动现金流量净额。正表中经营活动现金流量部分与补充资料中经营活动现金流量净额应当一致,存在钩稽关系。

二、间接法下利用会计等式对补充资料的调整规则

间接法是指以本期净利润为起点,通过调整不涉及现金的收入、费用、营业外收支以及经营性应收应付等项目的增减变动,调整不属于经营活动的现金收支项目,据此计算列出经营活动的现金流量的一种方法。在我国,现金流量表的补充资料中应按照间接法反映经营活动现金流量的情况,以对正表中按直接法反映的经营活动现金流量相互核对和进行补充说明。

利润表反映的当期净利润是按照权责发生制原则确认和计量的,而经营活动的现金流量净额是按收付实现制确认和计量的。而且当期净利润既包括经营净损益,又包括不属于经营活动的损益。因此,采用间接法将净利润调节为经营活动的现金流量净额时,主要需调整三大类项目:

(一)不属于经营活动的损益

为了准确计算经营活动的现金流量,必须将属于投资和筹资活动所产生的损益从净利润中剔出,不论其是否收付现金,均需调整,以求得权责发生制基础上经营活动所产生的净利润。包括“处置固定资产、无形资产和其他资产的损益”项目;“固定资产报废损失”项目;“财务费用”中属于投资和筹资活动的部分;“投资损益”项目等内容。

(二)属于经营活动的损益

包括实际没有支付现金的费用,实际没有收到现金的收益。为了准确计算经营活动的现金流量必须将权责发生制的经营活动所产生的净利润,调增减少利润的非付现费用,调减增加利润的非收现收益,即得到收付实现制下的经营活动所产生的净利润。包括“资产减值准备”、“固定资产折旧”、“无形资产摊销”和“长期待摊费用摊销”中影响净利润的部分,其他如待摊费用的摊销、经营性预提费用的增加等所形成的未付现费用等内容。

(三)属于不影响经营净损益但产生经营活动现金流量的业务

为了准确计算经营活动的现金流量,必须调整不影响经营净损益但产生经营活动现金流量的业务,最终得到经营活动产生的现金流量。包括支付经营性预提费用、待摊费用,以现金偿还应付账款,支付预付款,收到预收账款,收到应收款,应收票据兑现,以现金购买存货等内容。

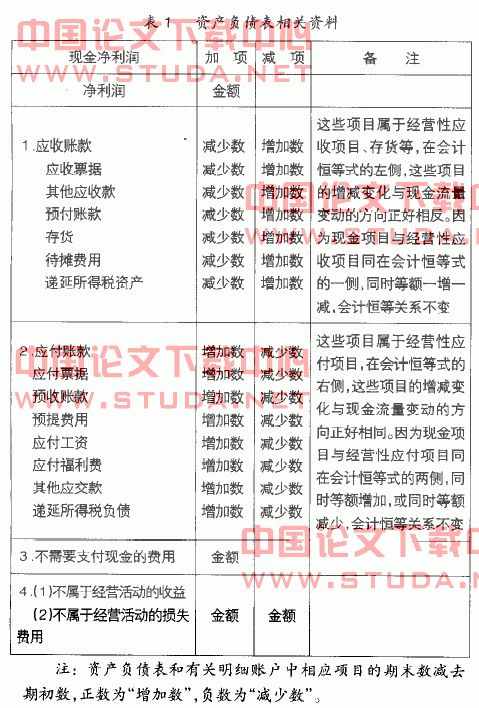

结合前面的等式,把调整的三大类项目进行归纳总结,具体调整规则如下页表1。

三、间接法下利用会计等式编制补充资料还应注意的问题

(一)在不需要支付现金的费用中调整内容应注意不属于经营活动的现金流量的部分要剔出

如在填制“固定资产折旧”项目时,要借记“制造费用”、“管理费用”、“在建工程”等科目,贷记“累计折旧”。其中累计折旧中与在建工程对应的部分要剔除。

(二)在存货项目中应该根据资产负债表“存货”项目的期末金额减去期初金额,增加数就从净利润中减去,减少数就在净利润中加上

因为存货项目属于非现金资产,与现金资产同在会计恒等式的左侧,所以存货项目与现金资产方向变化正好相反。但在调整该项目时必须剔除非经营活动导致的存货的增加或减少额,如接受捐赠取得的存货、在建工程领用的存货等。

(三)经营性应收项目应该根据资产负债表的相应应收项目的期末余额减去期初余额,增加数就从净利润中减去,减少数就在净利润中加上

因为应收项目属于非现金资产,与现金资产同在会计恒等式的左侧,所以该应收项目与现金资产方向变化正好相反。但在调整该项目时必须剔除非经营活动导致的应收项目的增加或减少额,如收到长期资产抵偿应收款等。

(四)经营性应付项目应该根据资产负债表的相应应付项目的期末余额减去期初余额,增加数就在净利润中加上,减少数就在净利润中减去

因为应付项目属于非现金资产,与现金资产在会计恒等式的两侧,所以该项目与现金资产方向变化正好相同。但在调整该项目时必须剔除非经营活动导致的应付项目的增加或减少额,如以长期资产抵付应付款等。

(五)预提费用项目应该根据资产负债表的预提费用项目的期末余额减去期初余额,增加数就在净利润中加上,减少数就在净利润中减去

因为预提项目属于非现金资产,与现金资产在会计恒等式的两侧,所以该项目与现金资产方向变化正好相同。但在调整该项目时必须剔除非经营活动导致的预提费用项目的增加或减少额,如剔除筹资活动对应的预提费用中的部分。

四、间接法下利用会计等式编制补充资料应用举例

红光公司2006年度资产负债表及利润表有关资料如表2。

(一)资产负债表有关资料

(二)利润表有关资料

1.本年实现净利润400000元;2.本年计提折旧费用55000元,计入管理费用15000元,计入制造费用40000元;3.管理费用(无形资产摊销)35000元;4.营业外收入(处置固定资产净收益)28500元;5.投资收益(出售短期投资损失)19000元;6.财务费用(银行存款利息)3000元。

(三)现金流量表补充资料的编制

现金流量表(简表)

编制单位:红光公司2006年度单位:元

填制说明:1.属于经营活动但不需要支付现金的费用,增加数就加上,减少数就减去。

(1)坏账准备期末数减期初数即1000-1200=-200,减少数就从净利润中减去;(2)本年计提折旧55000元;(3)无形资产摊销35000元。

2.不属于经营活动的损益,收益就减去,损失就加上。

(1)营业外收入28500元,从净利润中减去;(2)出售短期投资损失19000元,从净利润中加回;(3)银行借款利息3000元从净利润中加回。

3.存货、应收账款和待摊费用属于资产,同在会计等式的左侧,增加和减少的变化与现金流量的变化方向正好相反,即:增加就减去,减少就加上。

(1)存货年末数减年初数即175000-140000=35000元,增加就减去。

(2)待摊费用年末数减年初数即4900-2800=2100元,增加就减去。

(3)应收账款年末数减年初数即175500-234000=-58500元,减少就加上。

4.应付账款、未交税金属于负债,同在会计等式的右侧,增加和减少的变化与现金流量的变化方向正好相同,即:增加就加上,减少就减去。

(1)应付账款年末数减年初数即175500-58500=117000元,增加就加上。

(2)未交税金(增值税)年末数减年初数即100000-50000

=50000元,增加就加上。

(3)未交税金(所得税)年末数减年初数即30000-40000=-10000

元,减少就减去。