【摘要】唐山三友化工股份有限公司是国有控股大型上市公司,主导产品为纯碱。本文通过量本利分析的方法,为公司计划年度利润作一事前规划,以保证公司全年目标利润的完成。

量本利分析是企业经营管理中应用非常普遍的一种分析方法。它研究企业在一定时期内、一定条件下某项生产经营活动的成本、业务量和利润三者之间的关系。具体地说,量本利分析是以成本习性为基础,确定企业的盈亏平衡点,进而分析在不同的业务量水平下,成本、价格等因素对企业利润的影响。由于量本利分析直接关系到企业经营活动中的收支平衡和盈利多少,所以在企业日常的经营管理活动中具有核心地位。依据量本利分析法对唐山三友化工股份有限公司(下文简称公司)进行利润规划,有利于公司根据纯碱市场的价格波动有计划地组织和安排生产经营,提高公司应变能力,最大可能地完成既定目标。

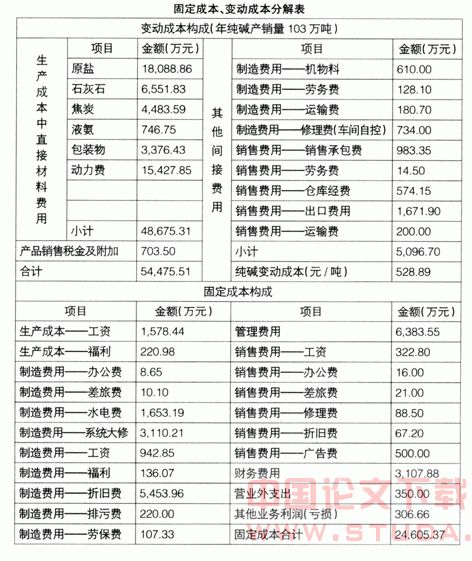

一、将公司计划年度成本费用各明细项目根据其与纯碱产销量变动关系划分为固定成本和变动成本两部分

其中固定成本不随纯碱产销量变动而变动,变动成本随纯碱产销量变动成正比变动。(见下表) br>

二、根据划分结果列公式如下

(单价-单位变动成本)×销售量-固定成本=利润

首先计算公司的盈亏平衡点。WWw.11665.Com以上表所列单位变动成本和固定成本为基础,假定计划年度吨碱平均不含税销售价格为930元,如果在利润等于0时,公司盈亏平衡点的销售量为61.34万吨[24605.37/(930-528.89)],盈亏平衡点销售收入57049万元。也就是说,公司在目前成本水平(吨碱完全成本755元,制造成本626元)、售价(930元/吨)不变的情况下,保本销售量为61万吨,不盈也不亏。

如果按公司目标利润16715万元时来测算,代入相关数据可得出这样的结论:要完成目标利润16715万元,在目前成本及售价水平下,必须保证产销量达到103万吨((24605.37+16715)/(930-528.89))。

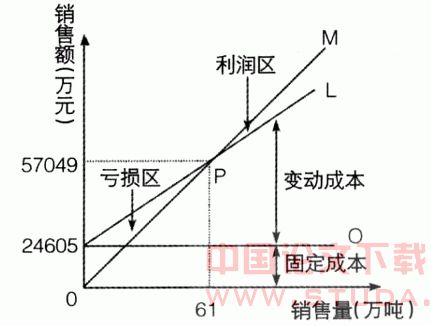

三、为更直观地反映成本、利润和销量之间的关系,作量本利分析图如下

图中横轴表示销售量,纵轴表示销售收入,o线代表固定成本,l线代表变动成本,m线代表销售收入,l线与m线交叉点p为盈亏临界点。盈亏临界点的高低与固定成本、变动成本成正比,与销售单价成反比,盈亏临界点越低说明公司盈利能力越强。

利用量本利之间的关系,企业可以根据有关因素变动测定对利润的影响有多大,从而预计未来期间的利润额;还可以在目标利润一定的情况下,研究如何利用现有资源,合理安排产销量、收入和成本支出,以实现特定利润。

仍接上例,公司年初预计吨碱平均不含税售价930元,预计实现利润16715万元。假定在计划执行过程中纯碱市场发生变化,吨碱销售价格由年初预计930元降至915元,在其他因素不变的情况下,利润将变为15164万元((915-528.89)×1030000

-246053616)。由于吨碱价格下滑,使企业最终利润减少1551万元。对于固定成本、原材料价格等变动对利润的影响,也可以用同样方法测定其对利润的影响。

假如公司在上述情况下仍坚持目标利润16715万元不变,则应当考虑采取适当的措施,设法抵销由于价格下滑带来的不利影响。可采取的措施一是增加产销量,假如公司充分利用生产能力,能在此基础上增加产量2万吨,实现产销量105万吨,则由此可增加利润772万元((915-528.89)×(1050000-1030000)),离目标利润尚有779万元的差距,需要通过降低单位变动成本和固定成本予以解决;二是降低单位变动成本,假如公司通过采取一系列措施如加强采购力度、提高大宗原燃材料采购质量、加强生产管理、优化工艺操作等,使单位变动成本由528.89元降至525元,由此可增加利润408万元[(528.89-525)×1050000],离目标利润还有371万元的差距,需要考虑通过降低固定成本予以解决;三是降低固定成本。假如公司通过加强管理、严格控制、加大考核力度等措施,能够使固定成本降低371万元,则预定的目标利润可以落实。否则,需要返回去再次协商,寻找进一步增收节支的办法,重新分析计算并分别落实。假如经过以上程序仍不能使目标利润得以落实,则应考虑修改目标利润。

需要指出的是,利用量本利方法进行利润规划时,由于有些因素是建立在基本假设基础之上的,对固定成本和变动成本的分解需要人为判断,其计算结果将不可避免地与实际运行情况存在一定的差异。但重要的是,它提供了一个分析问题、解决问题的思路和方法,有助于人们根据有关因素的变动,及时采取应急措施,通过制定科学严密的计划,减少不利事件的出现带来的损失,增加企业抵抗风险的能力。