[ժ Ҫ] �Ű������ϵ�ڲ����������������Ǽ�ࡢϵͳ�Ϳɲ�����ǿ��Ȼ��������ʱ���ķ�չ���Ű������ϵ�ս���¶��ȱ �ݣ����Ǻ���ָ�ꡰȨ�澻���ʡ��������������½��������ڱ���ԭ��ϵ���ƵĻ����ϣ�����˷�չԭ��ָ��Ľ��飬�羭�ø���ֵ����ͨ�����ֽ⣬����ʲ���ծ������������ֽ��������Ը�ָ���ɱ�������н��͡�

����[�ؼ���] �Ű������eva��������������

����

����һ������

����

�����������;��õIJ�����ǰ��չ��������ϵ�õ����ϵط�չ�����ƣ�Ŀǰ�������γ������ʲ���ծ������������ֽ�������Ϊ�����IJ�����ϵ����ҵ�ṩ�IJ����������еĻ����Ϣ����ҵ���������������������������ж����ݣ���Щ�����Ϣ��Դ�ڶԲ����ķ�������Ϊ��ҵ����������ˣ������ڲ������ߡ����к�DZ�ڵ�Ͷ���ߡ���Ա�������ߡ�ԭ���Ϲ�Ӧ�̼�����ծȨ�ˡ��ͻ����������ź��ڵȽ��в������������Ŀ������ȫ��λ���˽���ҵ��Ӫ���Ƶ�״���������Զ���ҵ����Ч�����������ϵͳ�ġ����������ۡ������ۺϷ�����ָ��Ӫ����������ծ������ӯ�����������ķ�������һ���л�������֮�У�ȫ��ض���ҵ��Ӫ״��������״�����н��ʺͷ������Ӷ�����ҵ����Ч�����������ȷ���������жϡ��Ӿ��ߵĽǶ���˵����������Ҳ��ѡ�����ŷ����ķ����жϹ��̡�

����

�����������ڶŰ���ϵ�ı�������

����

���������ۺϷ����ķ����ܶ࣬�Ű���������ϵ�����е�һ�֣��������ø�����ָ�������ڹ�ϵ������ҵ�ۺϾ�Ӫ���Ƽ�����Ч�����ϵͳ�������۵ķ���������Ч��ӳ��ҵ���������ĸ�ָ�������ϵ������ҵ�IJ��������������ķ�����WwW.11665.cOm

����(һ)�������������Ű������ϵ���Ű�������������Ű�(do pont)��˾���Ȳ��õ����Է�����ҵ����״����һ�ֲ���������������Ǵӹɶ�Ȩ�汨���ʳ���������ֽ⣬����������Ҫ����ָ��ĸߵͼ��������仯�������ٶ���Ҫ����ָ����в��������ϸ�������ʲ���ծ�����������Ŀ���ڶԱ����ҵ��������ָ��仯��ԭ�Ӷ���������Ե�Ѱ����ѵĹ������߷��������������ĶŰ���������Ի��ƳɶŰ����ͼ����ͼ1��ʾ��

��

�����ӶŰ����ͼ���Կ��������Ǵ������Ƕ�����������һ�ǽ����ڲ��������ط��������ǽ������ʱ��ṹ�ͷ��շ������ṩ����Ҫָ���ϵ����Ϣ��

����Ȩ�澻���ʷ�ӳ��˾������Ȩ���Ͷ�ʱ����ʣ����к�ǿ���ۺ��ԡ�����Ȩ�澻���ʸߵ͵��������������桪��Ȩ����������۾����ʺ����ʲ���ת�ʡ�Ȩ����������۾����ʺ����ʲ���ת���������ʷֱ�ӳ����ҵ�ĸ�ծ���ʡ�ӯ���������ʺ��ʲ��������ʡ������ֽ�֮����Ȩ�澻��������һ���ۺ���ָ�귢��������ԭ����廯��������˵����ҵ��Ӫ�����д��ڵ����⣬��һ��ָ�����ṩ����ȷ�ģ����м�ֵ����Ϣ��

����Ȩ�������Ҫ���ʲ���ծ��Ӱ�졣��ծ����Խ��Ȩ�����Խ�ߣ�˵����ҵ�нϸߵĸ�ծ�̶ȣ�����ҵ�����϶�ĸܸ����棬ͬʱҲ����ҵ�����˽϶�ķ��ա��ʲ���������һ���ۺ��Ե�ָ�꣬ͬʱ�ܵ����۾����ʺ��ʲ���ת�ʵ�Ӱ�졣

�������۾����ʸߵ͵ķ�������Ҫ�����۶�����۳ɱ�����������С��ⷽ��ķ������й�ӯ�������ķ��������ָ����Էֽ�Ϊ���۳ɱ��ʡ��������������ʺ�����˰���ʡ����۳ɱ��ʻ��ɽ�һ���ֽ�Ϊë���ʺ������ڼ�����ʡ������ָ��ֽ���Խ����������ʱ䶯��ԭ�����ؽ�ʾ���������ۼ�̫�ͣ��ɱ����ߣ����Ƿ��ù������ʲ���ת���Ƿ�ӳ�����ʲ��Բ�����������������ָ�ꡣ�����ʲ���ת�ʵķ����������Ӱ���ʲ���ת�ĸ����ؽ��з��������˶��ʲ��ĸ����ɲ��ִ�ռ�������Ƿ�������з����⣬������ͨ���������ʲ���ת�ʡ������ת�ʡ�Ӧ���˿���ת�ʵ��й��ʲ���ɲ���ʹ��Ч�ʵķ���������Ӱ���ʲ���ת������������

�����Ű���������ϵ�������ǽ���ָ��䶯��ԭ��ͱ䶯���ƣ�Ϊ��ȡ��ʩָ�����ӶŰ����ͼ�п��Կ�����Ȩ������������ҵ�����۹�ģ���ɱ�ˮƽ���ʲ�Ӫ�ˡ��ʱ��ṹ���������е���ϵ��ֻ�а����ϵͳ�ڸ������صĹ�ϵ���źá�Э���ã�����ʹȨ�������ʴﵽ�����ʵ�ֹɶ��Ƹ��������Ŀ�ꡣ

����(��)�Ű�������ŵ㡣��ҵ�ĸ������������ָ�������ϵ���Ӱ��ģ����Ҫ����������Աϵͳ�ط�������ָ�ꡣ�Ű������ϵ���Ƕ���ҵ����״�����ۺϷ��������Ѳ�ͬ�����ָ��ͨ��ij�ֹ�ϵ��ϵ�����������������η�����ϵ���Ժ���ָ��ı䶯���з������Ӷ�ȫ�桢ֱ�ۡ�ϵͳ�ط�ӳ������ҵ�IJ���״�����ɴ����߶Բ���������Ч�ʡ��Ű������ϵ��ͨ���ۺ���ָ�ꡰȨ�澻���ʡ��ķֽ�ͼ����ɵģ�����ϵ����ص���Ǽ�ࡢ������ǿ�������й�ָ���������ϵ��ʾ������ͨ�����ֽ⣬�Ѿ��ʲ���������һ�ۺ�ָ�귢���������仯��ԭ����廯���ҳ���ҵ���������֢��֮���ڡ�

����(��)�Ű�����IJ��㡣�Ű������Ȩ�澻���ʵĸߵ��ж���Ӫҵ���Ĵ�С�����״���ĺû���Ϊһ��ʱ�ڵ����۱����������ڶŰ�������������Բ���������ָ���Ƿ����;��ߵ���Ҫ���ݣ�������������Ҫ������һϵ�йؼ��IJ���ָ�����ж���ҵ�IJ���״���;�Ӫ�ɹ��Լ��ֽ�������������ָ���С��ö��ԡ���Ϊ���ɵ��²���ָ�ꡰ��ء�����������

����

���������Ű������ϵ�ķ�չ

����

����������֪�������Ĺ�˾�� 1999 ������һֱ�õ��㷺��ע��2001�����ֵ���Ǹ߾�����е������������˹��������� 2001�� 8�¡��ƾ��������ġ����������塷�ҿ������������ص���ɴ������ͨ����������ز���ָ�꣬�羻�����ÿ�����桢���������ʡ����ʲ�������ָ�ꡢȨ�汨����ָ�꣬�������Ǵ�ͳ�ĶŰ������ϵ�����ָ�꣬����Ť����������ʵ���࣬Ϊ������������Ʋ��������á����ڴ�ͳָ�������������������һ���Ĺ����ۡ������ܿ���������Ϊ��2000 ���й���½�����ٴ�������ҵ���а� 8�������²Ƹ��������ġ�100�����гɳ������й�˾����������λ�ӵڶ�����ͳ����ָ������ý�壬���˹����СͶ���ߡ�

�������ڴˣ������б�Ҫ�ڶŰ����ԭ�еĻ����ϣ�����һЩ�µ�ָ�������ƶŰ������ʹ���������Ľ�������вο���ֵ������չ�Ű���ϵʱ����ע�⣬��չ��ĶŰ������ϵӦ��Ȼ��һ���ۺϷ���ϵͳ������Ϊ��ͻ��ijһ����ķ�����������������ķ������µ�ָ��Ҫ�д����ԡ��ɷֽ��ԣ�ÿһָ��������������ҵij���������������ָ��֮��������������ϵ������ָ�������ָ���ܹ��û�������ָ���ϵʽ��ʾ��

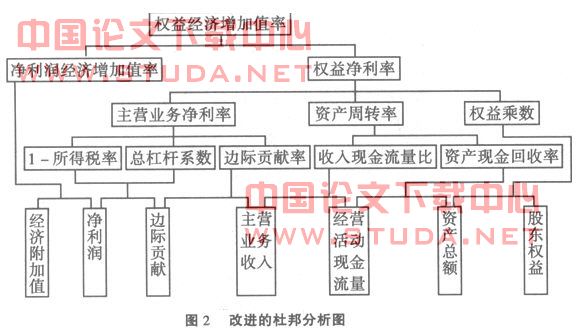

����(һ)���뾭������ֵ���ֽ����ĶŰ����ͼ����ϵͳ���Խ������µĸĽ��Ű����ͼ����ͼ2��ʾ��

������������Ȩ�澭������ֵ����Ϊ�Ű������ϵ�ĺ���ָ�꣬�����������ҵ�ʽ���ֵ��������Ҫ����ν�����ָ������ֽ⣬�����ܸܸ�ϵ�����ʹ����ʡ��ʲ��ֽ�����ʵ�ָ�꣬��������ҵ��Ӫ�ߡ�Ͷ����������������߷�����ҵ���մ�С���ɱ���̬�ṹ����Ʒ�����������ֽ�����״���ȵ���Ҫ����ͼ2��ʾ����չ��ĶŰ������ϵ����Ȩ�澭������ֵ����Ϊ����ָ�����չ�������ۺϷ����ġ�Ȩ�澭������ֵ����ָ��ҵһ��ʱ����ʵ�ֵľ�������ֵռ�ɶ�Ȩ��ƽ���ܶ�İٷֱȣ�����һ���ۺ��Լ�ǿ����ߴ����ԵIJ���ָ�ꡣ

��

������������ֵ(economic valued added��eva)�ǹ�˾����������Ӫҵ�������ȥ�ù�˾�����ʲ����ü�ֵ�Ļ���ɱ����������㹫ʽΪ��eva= nopat �Ck

w(na)

��������ʽ�У�k

w����ҵ�ļ�Ȩƽ���ʱ��ɱ���nopat������������Ӫҵ������na����˾�ʲ��ڳ��ľ��ü�ֵ��

�����Ľ��ĶŰ����ͼ�У��������ֽ�������һ���ء��������Ű����ϵͳ��������Դ����ҵ������Ƶ����ű�����ʹ�ò����������ȫ�桢�ۺϡ������ֽ�������������Ͷ�����˽��������ҵ��ȡ�ֽ���ֽ�ȼ����������������Ԥ����ҵδ���ֽ���������ȷ������ҵ��ֵ��ծȨ����˵��������ҵ�ֽ�����������������ҵ��֧����������ծ��������ת���������ڸ�ծ����Ϣ���������ֽ�֧�������ֽ�����������ҵ�ij�ծ������������Ϊ�����IJ���ָ���������ϸ���ѧ�����ʱ��г�Ͷ������˵�����ֽ������������Ƕ�����ҵӯ����ݡ�������ҵ������������ҵ�ɳ��Ե���Ҫ�ֶΡ�

����(��)�������֧���ʺ�ÿ������ĶŰ���ϵ���������й�˾��˵����һ�ָĽ�ģʽ�����ڶŰ������ϵ������ÿ�����棬���ǸĽ���һ����Ҫ�ֶΡ��ڷ�չ��ĶŰ���������ϵ�У�������֧���ʡ�Ҳ��Ӱ����ҵ�ɳ��������ʵ�һ����Ҫ���أ���������֧���ʡ��Ƿ�ӳ��ҵ��������й������һ����Ҫ���档������ҵ��Ͷ���߶��ԣ����ǽ��Լ����ʽ�Ͷ�ʵ��Լ����õ�ijֻ��Ʊ������ָ�����ܲ����������м�֤ȯͶ�ʸ������������������ʣ�����ƱͶ�ʵ����������ɹ���������ʱ�������������ɡ����ڹ���֧���ʵĶ��٣���ͬ��Ͷ���߸��ֲ�ͬ�Ĺ۵㡣����ҵ����һ��������£�����֧��Խ�ߣ���������ҵ���ڲ����۾�Խ�٣���֮��Ȼ���ڶԴ�ָ����з���ʱ��Ҳ�����롰ÿ�����桱�롰ÿ�ɷ��á�����������ָ�꣬�����֧����һ����Ϊ���������߿��ǵ����ء����У�ÿ�����淴ӳ����������ҵ����ʵ�ֵ������У�ƽ��ÿ�ݹɷ����е�����ݶ���ھ��ߵ�ѡ��Ҫ��������������ν������εķ����Լ��������ܷ��յ�̬�ȡ�

����

�����ġ�С��

����

����һ�����õIJ���������ϵӦ���ܹ��߱����¼���������ã�

������һ���ܹ�ȷ��ʱ�ط�ӳ��ҵ�IJ�����������쳣��������ҵ������Ա��Ҫ��ʱ�˽���ҵ����״���ı䶯���Ա���Ӧ�����ı仯����ʱ�ƶ��������ҵ�IJ�����ԣ����Ҫ����������ϵ�е�ָ���ܹ���ӳ����״����С��˲ʱ�ı䶯��

�����ڶ�����Ҫ�߱�����Ԥ����������ҵ���ٵIJ�����ղ��ݺ��ӣ�����ҵ�IJ���״��Σ������ҵ�������뷢չʱ��Ӧ�����ں�����ָ��������������ֵ�ע�⡣

�����������ܹ�����ҵ�ľ�Ӫ��Ч�������������ۡ������ǹ���������ҵ�Ļ���Ա�������Ƕ���ҵ�Ĺ����Dz���ͬ�ģ�ֻ�жԸ�����Ա��ҵ���������������ۣ�ҵ���õ��Ͽɣ����ܳ�ֵ������ǵĻ����ԣ�����Ϊ��ҵ�ķ�չ������

�����Ű�������ۺ�����Ч�IJ���ָ�꣬�߶�������ҵ��Ӫ������������ԣ��������������IJ���ԣ�����ȱ��Ҳ�����Եģ��������Ϊ�����IJ���������ϵ����̫��Ŀɲ������أ�ͬʱ���ֽ������ķ�ӳ����ʹ�䲻�ܼ�ʱ��ӳ��ҵ���ٵIJ�����ա����ԣ���ʵ�ʹ����У����DZ������ʵ�ʵ�Ҫ����ѡ��ظĽ���ʹ���ʺ�ʵ����Ҫ��

����

�����ο����ף�

����[1]��Ѥ.�Ű������ϵ��eva�������ϵͳ�����ñȽ�[j].��������ѧԺѧ����2003��(4).

����[2]������.������չ�Ű������ϵ�ļ���˼��[j].����뾭���о���2005��(11).

����[3]�����.����ҵ�ۺϲ����������[j].��������֯��2004��(6).

����[4]��С��.�����ӽ��µ���ҵ�����������[j].�ƻ�ͨѶ��2006��(10).

����[5]������.�Ű���������ҹ���ҵ�����е�Ӧ���о�[j].�人��ҵ��ѧѧ����2000��(8).

����[6]Ԭ����.dz̸�Ű������[j].���֮�ѣ�2006��(10).