ժ Ҫ:ͨ��ѡȡǡ����ָ�꽨�����������Ӫ��Ч�ۺ�������ϵ,��������˾�Ŀ��������Ч����������,�������,���������û�ø����ҹ����й�˾�ľ�Ӫ��Ч,����һ�����ҵ��������־�Ӫҵ���»���

�����ؼ���:�������;��Ӫ��Ч;ʵ֤����

����

����1 ����

����

����2008��ȫ�汬���Ľ���Σ��������ȫ��˥��,ͬʱҲ�����������������������,�й���ҵ�����������Ծ��һ֧���������ȫ���г����������,�й���ҵ���Ⲣ�����Ȼ��Ի�Ծ,�����������й���ҵ��ɵĺ��Ⲣ�������ܹ���61��,�ܼƽ���212����Ԫ,λ��ȫ��ڶ�λ�����ǵ����������������ϵ��������������ɹ�,�й���ҵ�Ƿ�ͨ��������������˼�ֵ,�ü�ֵ��κ���һֱ���������۽��ʵ����ע������,���ҹ���ҵ�Ժ�Ĺ��ʻ�ս�Ծ�����ʵָ�����塣

����

����2 ������ѡ��������ռ�

����

�����Ѽ���2001�굽2006��䷢�������������21����ҵ����������ݽ�����ϵͳ�IJ�ѯ����ѡ��������ͬʱ,��������ָ�겻ȫ���������쳣�����ݡ��������ѧ�ߵ��о��ɹ�,ͨ����Ϊ������Ч��������ɲ�������������ֳ���,��������ʱ�����Ҳ��������ʱ��ĸ��š��о���ѡ�������ı���:(1)2001��1��1����2005��12��31��֮ǰ�������Ⲣ�����������еĹ�˾;(2)�ڲ���ǰ����,����Ͳ����������ڼ���Щ��˾û�б��ر���,��û�б�st��pt;(3)�������ࡢ��Դ�����й�˾���������

����

����

����3 ��Ӫ��Ч����

����

�������������ijһ��ָ�����������������Ӫ��Ч��Ȼ������൱���Ƭ����,��Ȼָ�����Ҳ���γɲ���Ҫ���ظ���www.11665.com�ۺϿ���Ŀǰ�ҹ���ҵ�ķ�չ״��,��Ϊ���й���ҵ��������ľ�Ӫ��ЧӦ��ӯ���������ʲ�������������ծ�������ɳ��������ֽ���״���������������,����ѡȡ��11����������ָ����Ϊ�о������,������Ӫҵ�������ʡ����ʲ������ʡ�ÿ�����桢���ʲ������ʡ����ʲ���ת�ʡ������ת�ʡ��ʲ���ծ�ʡ��������ʡ���Ӫҵ�����������ʡ����ʲ������ʡ�ÿ�ɾ�Ӫ�ֽ�����,��Щ����ָ���ܹ���Ϊȫ��ķ�ӳ���й�˾��Ӫ��Ч,�������ڱȽϲ���ǰ��Ӫ��Ч�ı仯��

��������spss 13.0������������˾�ľ�Ӫ��Ч����ͳ�Ʒ���,�������̰���:���ӷ����Ŀ����Լ���,���ɷ��б���ȡ,���ӵ÷ֺ;�Ӫ����Ч�÷ּ��㼰�Ƚϡ�

�������ӷ����Ŀ�����ǰ����Ҫͨ��bartlett���μ�kmo������ӡ֤��kmoֵ�����ڼ����Ƿ��������ӷ�����ָ��ֵ,������0.5-1.0֮��,��ʾ�ʺϡ�bartlett�����μ�����һ���������,��������Ǿܾ��ü���,��˵��ԭ�б������ϵ�������ǵ�λ��,���������ӷ��������ĵó�����ǰ2��,����ǰ1��,��������,������1��,������3���kmoֵ��bartlett����ֵ����������ʹ�����ӷ��������о�Ӫ��Ч��ͳ�Ʒ�����

��������spss����ʯͼ���������Կ���ǰ5��������������ֵ�任�dz�����,����6����������,����ֵ�ı任����ƽ��,���5���������Ӷ�ԭʼ���ݵ���Ϣ�������������á������괰���ڵ����ɷ��б����Կ���ǰ5�����ӵ��ۼƷ�����ʾ���85%����,˵��5�����������ܽϺõķ�Ӧԭʼ���ݵ���Ϣ������ȡ���Ӻ�,����spss����������������������ӵĵ÷�,�ڼ�������ӵ÷ֺ�,�Ϳɸ��ݸ����ӵķ���������ÿ��������˾���ۺϵ÷�,���巽���Ǽ���������ӵķ���������ۼƷ�����ʵı�ֵ,�ۺϵ÷ּ�Ϊ�����ӵ÷������Ӧ�����ʱ�ֵ�ij˻�֮�͡����¾������괰���ڼ�,��������˾��Ӫ��Ч���ۺϵ÷�ģ��:

����y-2 = (37.410f1+18.899f2+16.17f3+9.696f4+7.436f5)/89.613

����y-1= (40.439f1+18.741f2+12.299f3+11.525f4+5.651f5)/88.656

����y0= (33.632f1+19.357f2+15.548f3+10.449f4+7.080f5)/86.067

����y1= (34.158f1+19.583f2+17.718f3+11.384f4+5.951f5)/88.794

����y2= (38.166f1+18.970f2+15.407f3+9.796f4+5.628f5)/87.969

����y3= (27.847f1+21.968f2+14.193f3+12.014f4+8.832f5)/84.855

����4 ʵ֤�������

����

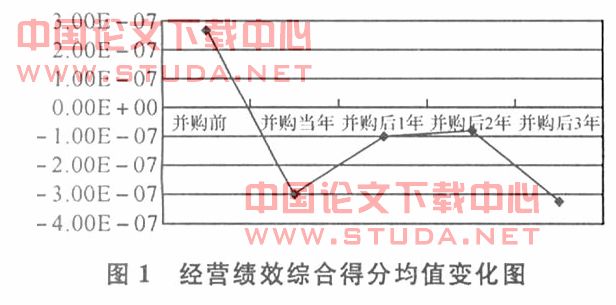

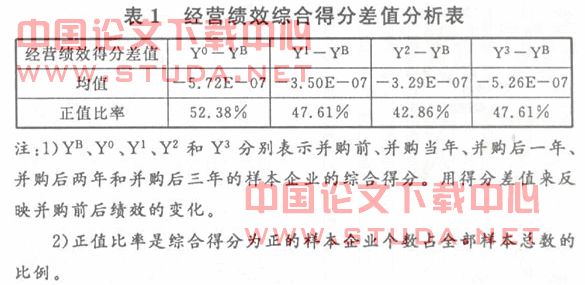

����y-2��y-1��y0��y1��y2��y3�ֱ��������ǰ2��,����ǰ1�ꡢ��������,������1�ꡢ������2��,������3���������˾�ľ�Ӫ��Ч�ۺϵ÷֡������Բ���ǰ����ľ�ֵ��Ϊ�ù�˾����ǰ�ľ�Ӫ��Ч�÷�,��yb��ʾ:

�����������,�ҹ����й�˾������ľ�Ӫ��Ч��Ȳ���

����ǰ��δ���ָ���,���Ⲣ���¼��������꾭Ӫ��Ч�����

������,���������ڵ���ս��в���,�����˺ܴ�ijɱ�,�Ҳ�����Ӱ�컹δ��ȫ�ڲ��������ֳ�����������ɺ��ǰ���꾭Ӫ��Ч��������,���������Ȳ�����һ���Ĺ������Ժ�,����������ҹ���ҵ�����������Ļ�������,�����˹�����ҵ�Ƚ�����,�ӿ��˲�Ʒ�ṹ����,��ǿ���г�������;ʵ���Ե�ʹ��ҵ���ڲ���Դ���ⲿ��Դ�õ����Ż����á�

��������������,��ҵ��Ч�½��ܿ�,�����½��ٶ�Զ���ڲ������������ٶ�,��ҵ���Ⲣ������ҵ����ս������,������ҵ�ڽ��к��Ⲣ��ʱäĿ���ģ,�����˹���ijɱ�,��ʹ�ʲ���һ������ʱ�����˺ܴ�ı�,�ڲ������ȡ�����ϲ���Ŀ����ڶ�dz,�������Dz���˫���ﵽ�������ںϡ��ɴ˿ɼ��ҹ���ҵ���Ⲣ�������Ǻܳ��졣

����ע:

����1)yb��y0��y1��y2��y3�ֱ��ʾ����ǰ���������ꡢ������һ�ꡢ����������Ͳ����������������ҵ���ۺϵ÷֡��õ÷ֲ�ֵ����ӳ����ǰ��Ч�ı仯��

����2)��ֵ�������ۺϵ÷�Ϊ����������ҵ����ռȫ�����������ı�����

�������Բ�����Ч�÷ֵ��ڲ���ǰ�÷���Ϊ����ʧ�ܵĻ�,��ôֻ��47.61%�����й�˾ҵ���ӳ�Զ�����������,������һ������й�˾������ҵ���»���

����

����5 ����

����

��������������ҵ�ɳ�׳������ȡ�ķ�ʽ,���Ǹ��ӳ̶ȸߡ����մ��ս�Ի,�����ǿ������������ѡȡ��21��������ҵ,ͨ��������Ӫ��Ч������ϵ,�Բ���ǰ��ľ�Ӫ��Ч�����о�����,�������,�ҹ���ҵ���������ľ�Ӫ��Ч��Ȳ���ǰ��δ���ָ��ơ��������ҵ��������־�Ӫ��,�����о���ʾֻ��47.61%�����й�˾ҵ���ӳ�Զ�����������,�������ר����Ϊ30%���ҵ���ҵͨ�����������������ҵ��ֵ����һ����������ר�ҵ������Ϊһ��,���ҹ���ҵ���������Ч�ϲ��ԭ�����һ�����о�������

����

���������

����[1]�@ ����,�����,����.�й���ҵ���������Ч��ʵ֤����[j].������̳,2007,(17).

����[2] �@������,Ԭ��.�ɳ��ԡ������Ժ�˥���Բ�ҵ���й�˾������Ч��ʵ֤����[j].�й���ҵ����,2002,(8).

����[3] �@�����,���ֽ�.�ҹ����й�˾������Ч��ʵ֤�о�[j].�����о�,2001,(01).

����[4] �@����,����ϼ.�ҹ����й�˾��������ľ�Ӫ��Ч����[j].���������⾭ó,2008,(09).