作者:原毅军 董晓伟 吕翠婕

摘要:贸易融资产品创新的实质是对现有产品的属性进行“分拆”,并重新“组合”以产生新的功能。以德塞和洛的特征空间模型的扩展形式为基础,探讨贸易融资创新的理论空间,通过现有贸易融资产品、外汇产品和保险类产品的属性界定,对贸易融资产品创新进行设计,并以实例说明具体的操作流程。

关键词:贸易融资;产品创新;分拆组合

abstract:the essence of trade financing product innovation is to divide and recombinate the characteristics of existing products to compose new function. this paper based on mainly desai and low′s characteristics model and its extension, finds the trade financing innovation theoretic space. after analyzing the characteristics of existing trade financing products, foreign exchange products and insurance products, cases are given to explain how to design new products within the innovation theoretic space .

key words:trade financing; product innovation; division and recombination

贸易融资产品创新是指商业银行在传统贸易融资工具其基础上,通过组合与重新设计而推出的新型贸易融资产品。wWW.11665.coM从某种意义上讲,贸易融资产品创新不是创造全新的融资产品,而是改变了原有融资工具的某种特征,创新的过程就是将单个融资工具的特征“分拆”,然后重新“组合”[1]。本文从理论上扩展德塞和洛的特征空间模型[2],进而研究贸易融资产品创新的理论空间,在分析现有贸易融资产品及外汇、保险产品基本属性的基础上,利用“分

拆”与“组合”进行贸易融资创新产品设计。

一、贸易融资产品创新空间

德塞和洛的特征空间模型是将金融产品视为不同特征的组合,根据这些特征取值所占的比重在特征空间中进行定位,以此测量金融市场中的产品创新机会,进而创造出新的产品组合以满足特定市场需求。原始模型仅考虑了两种金融产品的两种特征,并且假设边际替代率曲线边界不变,但在国际贸易融资实践中,由于产品种类繁多,每一种产品具有多种特征,依靠德塞和洛特征空间模型无法从理论上充分解释贸易融资产品创新的空间,需要对其进行扩展以寻找更多的贸易融资创新机会。

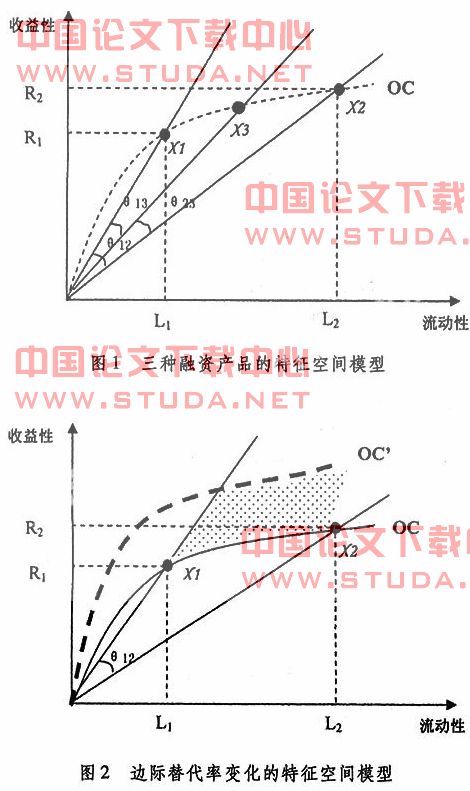

(一)两种以上融资产品的特征空间模型

在二维特征空间模型中,流动性(l)和收益性(r)代表了金融产品的基本属性,x1 ,x2为现有金融产品,分别对应着不同的流动性和收益性。假设金融市场又引入了一种新的融资产品x3,且三类产品同时落在边际替代率曲线的边界上(如图1),此时产品间最大夹角θ12代表着所有创新机会。如果继续引入不同的融资产品,情况依然如此:任意两种产品间的最大夹角θ均意味着创新机会,夹角越大,说明产品创新的空间越大,待开发的新产品越多;夹角越小,说明创新空间越小,待开发的新产品越少。

(二)边际替代率边界曲线变化的特征空间模型

受资源限制,金融产品投资只能选择边际替代率边界曲线之上或之内的产品。在德塞和洛的特征空间模型中,创造和发起新产品的潜在机会并不是沿着两种产品之间空白部分无限延展,而要受到两种特征间边际替代率的约束。当所有可开发空间已被填满时,可以通过改变边际替代率边界曲线来进行金融创新[3]。图2中市场环境的变化使得边际替代率边界曲线向外扩展,由oc移至oc′,产品创新空间也向随之外扩展(阴影部分所示)。若市场存在需求,可在新的扩展空间内挖掘新的产品组合。

在贸易融资产品创新过程中,由边际替代率边界曲线的变化导致创新空间扩大的因素主要包括三方面:第一,政府放松对贸易融资的管制,融资门槛降低使大量资金在市面上流通,市场对于融资的需求增加使得贸易融资创新空间扩大;第二,融资利率的降低刺激了贸易融资需求,促进了产品创新;第三,科技进步(银行业务电子化、信息化)和融资流程的科学化降低了交易成本,增加融资需求的同时促进了创新空间的扩展。

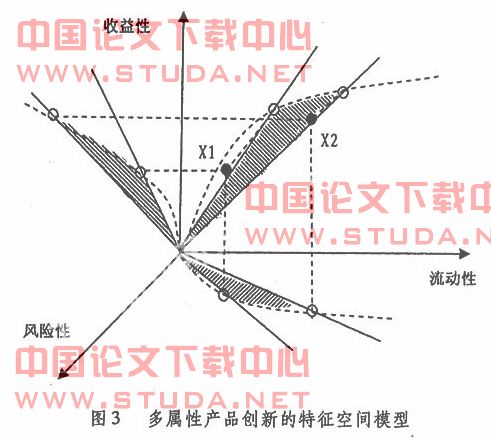

(三)多属性产品的特征空间模型

当双特征空间被所有的贸易融资创新产品填满时,还可以通过“分拆”新的产品属性来扩大创新空间。假设产品x除具有流动性和收益性外,可以“分拆”出了另外一种特征――风险性(如图3),这样x1和x2就变成了三维空间中的点。为分析方便,再假定x1和x2在三个平面中的映射分别落在各自边际替代率边界曲线上,则每个平面内两个映射点之间的空白就是二维特征下的产品创新机会(用阴影表示)。若空间内某点在三个平面上的映射同时落在三个阴影区域内,那么该点就可以看作是一个三维特征下的创新机会。也就是说可以对流动性、收益性和风险性进行重新“组合”,以设计出新的融资产品,而所有满足条件的创新点集合就构成了三维贸易融资创新空间。

二、融资类与非融资类产品的属性界定

随着商业银行国际业务的发展,贸易融资的产品种类越来越丰富,除了传统的融资工具和服务外,商业银行会根据实际情况和客户需求开发新的业务品种,并将外汇、保险等非融资类金融产品引入到创新环节中。目前,被广泛使用的融资类产品主要包括进口项下的授信开证、提货担保、进口押汇、进口托收押汇等;出口项下的打包放款、出口押汇、出口保理、福费廷等[4]。非融资类外汇产品包括远期合约、货币期货合约、货币互换、货币期权合约、远期结售汇业务等;保险产品包括运前信用保险、短期出口信用保险、延长期出口信用保险等。在进行产品的分拆与组合之前,有必要对现有融资类与非融资类产品的收益性、风险性和流动性加以界定,为创新实践做准备。

(一)融资类产品的属性界定

1.收益性。商业银行的贸易融资收益主要来自于三方面:一是贸易融资的直接收益,即利息净收入,利率的制定一般是以某种基准利率作为“基价”,再针对不同信用等级或风险程度的顾客确定不同水平的利差;二是中间业务收益,即国际结算业务、结售汇业务而获得的手续费收入,进口开证、开立保函业务而带来的保证金存款等;三是其他隐性收益,如国际贸易融资通过提高企业对外贸易量,带来的该企业利润增量[5]。对于不同贸易融资产品的特性,商业银行会制定不同的利率及收费标准,这里通过利息率和其他费用所得对现有贸易融资类产品的综合收益进行模糊评价,结合比较法衡量相对收益高低,如提货担保高于授信额度,进口押汇低于进口托收押汇。

2.风险性。商业银行从贸易融资业务中获得收益的同时,相应地要承担一定风险,而且二者存在一定的正相关性。贸易融资产品的风险主要包括:银行客户的信用风险;利率、汇率、价格波动引起的市场风险;银行流动资产无法满足支付需要产生的流动性风险;银行因人为失误和意外事故引发的操作风险;银行正常经营的业务与法律法规不适应产生的法律风险;国家贸易政策的可能变动使银行面临的政策和行业风险等[6]。不同贸易融资产品面临的风险点有所差异,为商业银行产品创新过程中权衡风险提供了可靠依据。本文利用风险系数来衡量贸易融资产品的风险,即占用工商客户授信额度时使用的风险折算系数,具体指相对于向同一(或资信相同)客户发放直接信贷产品的风险比较程度,主要参照某商业银行《贸易融资及保函授信管理办法》。

3.流动性。贸易融资产品的流动性指产品的变现能力,即贷款转化成实际拥有的现金资产的能力。除与风险有关外(风险越大,融资产品的变现偿还能力就越弱),其主要的衡量标准就是融资产品的期限,不同贸易融资产品的期限不同,同一融资产品的期限长短也会根据商业银行实际情况和客户需要有所区别。因此,本文以期限长短代表贸易融资产品的流动性,融资期限长,代表产品流动性较弱;反之则流动性强。

(二)非融资类产品的属性界定

某些情况下,贸易融资创新并不仅仅发生在贸易融资类产品之间,非融资类产品因其特有属性也可以与融资类产品组合在一起,以满足市场需求。常用的非融资类金融产品主要有外汇资金产品和保险产品,其中外汇资金产品能够在很大程度上帮助客户规避汇率风险,以差价获利;贸易融资产品与保险产品的有效结合则可以有效防范风险。

1.外汇资金产品。远期合约是指交易双方签订合约约定在未来某一特定日期,按成交时确定的特定汇率买进或卖出一定数量外币的交易方式。远期合约不是标准化的合约,其交易数量、期限、价格由双方自由商定,比外汇期货更加灵活,其流动性也远低于期货交易,但同时也增加了违约风险。在国际贸易结算中利用远期合约可以锁定汇率,从而有效规避汇率风险。

货币期货合约是指约定在特定日期以特定汇率交易一定数量货币的标准化合约,它不仅为广大投资者和金融机构等经济主体提供了有效的套期保值工具,也为套利者和投机者提供了新的获利手段。与远期合约相比,货币期货交易具有交易更为灵活,流动性更好,信用风险更低等特点。

货币互换是指交易双方约定在未来某一时期以特定汇率相互交换其认为具有等价经济价值的两种货币资产的协议。货币互换主要用于控制中长期汇率风险,使交易双方的融资成本下降,并简化双方外汇现金流动。

货币期权合约是指买方在支付了期权费后即取得在合约有效期内或到期时以约定的汇率购买或出售一定数额某种外汇资产的权利,到期时买方可以选择执行或不执行该合约。与远期合约和货币期货相比,货币期权的优点就在于它给予了买方一项权力,而不是要求买方履行某种义务,具有规避风险的作用。

远期结售汇业务是指客户与银行签订远期结售汇协议,约定未来结汇或售汇的外币币种、金额、期限及汇率,到期时按照该协议订明的币种、金额、汇率办理结售汇业务。远期结售汇业务的汇率取决于即期汇率、外币与人民币的利率以及交割期限的长短等因素,可以有效防范国际贸易的汇率风险。

2.保险。在贸易融资过程中,出口信用保险较为普遍,即为出口商提供收汇风险保障的保险,凡通过信用证、付款交单、赊账等方式结汇的出口货物均可投保出口信用保险。出口信用保险主要分为以下五类:一是出运前信用保险,即保险人承保从合同订立日起到货物出运日止进口商因国际市场变化和产品价格上升下降等原因提出终止合同的信用风险;二是短期出口信用保险,指支付货款信用期不超过180天,适用于初级产品和消费品的出口保险;三是延长期出口信用保险,是一般承保180天到两年之间的出口贸易风险,适用于汽车、机械、生产线等资本、半资本品性货物的出口;四是中长期出口信用保险,承保两年以上、金额巨大、付款期长的信用保险;五是特约出口信用保险,指承保某些特定合同项下的信用保险,其承保对象一般为复杂的、大型的项目[7]。

三、贸易融资创新设计:产品组合与操作流程

在商业银行贸易融资创新的过程中,不是任何两种或几种产品都能通过“分拆”而“组合”到一起,实践时首先要考虑进出口商的融资需求,即创新产品是否为市场上亟待弥补的空白,然后考察可由哪两种或几种产品通过“分拆”“组合”而成,并探讨创新产品的流程及功能。下面以融资类产品之间、以及融资与非融资类产品之间的分拆组合为例说明贸易融资产品创新的具体方式和操作流程。

(一)贸易融资类产品之间的分拆组合

以进口押汇与背对背信用证的组合为例。进口商要想申请开立信用证,须向开证行缴纳保证金并提供一定的抵质押担保,但在实际操作中很多进口商因自身资金周转问题不想缴纳全额保证金,或者缺乏其它有效的抵质押担保而无法获得银行的授信额度。对于此种市场需求,将背对背信用证与进口押汇进行分拆组合,就能够满足进出口商的融资需求。

(二)融资类产品与外汇资金产品的分拆组合

在人民币升值的普遍预期下,如果出口商在未来有美元应收账款,而到期收汇时人民币按预期升值,出口商将面临巨大的汇率风险。对于进口商来说,如果未来有欧元应付账款,到期付款时人民币对欧元贬值,则进口商也会遭受汇兑损失。将贸易融资产品与外汇资金产品进行适当组合,不仅能够有效规避融资过程中可能遇到的汇率风险,还可以在条件允许的情况下利用外汇产品造成的价差获利[8]。

以进口押汇和远期结售汇业务组合为例。进口押汇可以有效解决进口商因资金周转困难无法及时付款的问题,而远期结售汇具有汇率风险规避和价差收益的属性,二者结合可以达到融通资金和规避风险的目的。具体操作办法如下:企业在进口付汇时,以全额人民币保证金或人民币存单质押,向银行申请进口押汇,同时叙做同等期限的远期美元售汇业务,融资到期后企业用质押在该行的人民币资金购汇偿还融资款项,无论到期人民币升值还是贬值,由于提前锁定了汇率,进口商有效规避了汇率风险。

(三)融资类产品与保险产品的分拆组合

随着国际贸易的蓬勃发展,企业对信用保险项下融资业务的需求日益增加,越来越多的企业希望银行能够对其在信用保险项下的应收账款提供融资,以达到加速资金周转、优化财务报表以及规避汇率风险的目的。以出口贸易融资和出口信用保险的组合为例,出口商向保险公司投保出口信用保险,保险公司向出口商出具保险单,且出口商已在保险公司规定的时限内做了出口申报并缴纳保费,签订了赔款转让协议或已向保险公司出具赔款转让授权书,保险公司就赔款转让事宜向出口商和融资银行进行书面确认。商业银行对已投保出口信用保险的出口业务,凭出口商提供的出口单据、投保出口信用险的有关凭证和赔款转让协议等,向出口商提供出口贸易融资业务。出口商投保后,即将保单赔偿受益权转让给了融资行,有效规避风险的同时获得了银行的融资支持,从而满足了降低客户融资门槛,减少授信额度占用的需求。

参考文献:

[1] fay hansen. trade finance innovations in global banking. business credit,2004:54 -56.

[2] david blake. financial intermediation and financial innovation in a characteristics framework. scottish journal of political economy. vol. 43, no. i. february 1996.

[3] 菲利普•莫利纽克斯, 尼达尔•沙姆洛克.金融创新[m].北京:中国人民大学出版社,2003:57-61.

[4] 沈明其.国际结算[m].北京:机械工业出版社,2006:181-211.

[5] 李苏波.国际贸易融资定价问题探讨[j].上海金融,2001(12):15-16.

[6] 陈四清.商业银行风险管理通论[m].北京:中国金融出版社,2006:4.

[7] 申曙光.现代保险学教程[m].北京:高等教育出版社,2003:283-288.

[8] 朱启松.对远期结售汇规避汇率风险的探讨[j].财会月刊,2003(a12):22-23.