内容提要 项目管理承包模式是近年来在国际大型工程建设项目中应用比较广泛的一种项目管理模式。本文结合实践从财务组织机构的建立、财务资金管理的特点等方面,对项目管理承包模式的相关财务问题进行了研究,重点分析了其与其他模式下财务管理的不同之处。

关键词 财务管理 项目管理承包模式 项目管理承包商

项目管理承包模式作为一种新型的工程建设项目管理模式,近年来不断发展完善,已经被许多大型和超大型工程建设项目业主所接受,并得到了广泛的应用。在项目管理模式下,项目管理承包商如何进行财务管理,其财务机构如何设置、资金如何流动等都是值得深入探讨的问题。

一、项目管理承包模式及其财务组织机构

(一)项目管理承包模式

项目管理承包(project management contracting,以下简称pmc)是指在工程建设项目可行性研究完成以后,业主不是按照传统模式对项目各个阶段分别进行招标,选择设计公司和工程承包公司完成相应的工作,或选择总承包商承包项目,而是先选择(可以通过招标的方式)技术力量较强,有丰富工程管理经验的工程公司或咨询公司作为pmc承包商对项目进行全面全过程的项目管理承包。应用该模式的项目简称为pmc项目。在这种工程项目管理模式下,业主方面仅需保留很小部分的管理力量对项目实施过程中的一些关键问题进行决策,而绝大部分的项目管理工作都由项目管理承包商来完成。代表业主进行项目管理的这个组织被称作“项目管理承包商”(project management contractor,以下简称pmc承包商)。WWw.11665.COM

项目管理承包商即pmc承包商,作为业主的代表或业主的延伸,帮助业主在项目前期策划、项目定义、项目计划、融资方案确定,以及设计、采购、施工、试运行等整个实施过程中有效地控制工程质量、进度和费用,保证项目的成功实施,达到项目全寿命期技术和经济指标的最优化。一般情况下,pmc承包商不参与项目的设计、采购、施工、试运行等阶段的具体工作,但业主也会把一些具体的设计工作交给pmc承包商承担,这取决于业主与pmc承包商签订合同中所明确的pmc承包商的工作范围。

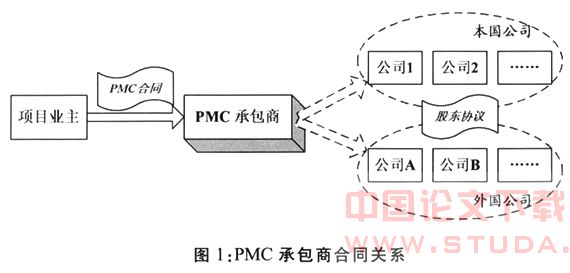

pmc承包商一般是由若干个公司组成的联营体。联营体成员一般既有本国企业也有外国企业。就目前的操作情况来看,多是从税务筹划和国际金融角度考虑,采用在海外建立项目管理公司的方式,寻找税务政策比较优惠的国家和地区,然后以其为名义在国内项目所在地注册一个分支机构。这个机构一般是非法人的纳税机构,也就是该非法人机构作为国外企业(项目管理公司)的国内机构在当地的工商、税务部门进行必要的登记和注册,开立相关的银行账户。从税收筹划角度考虑,pmc承包商的合同关系如图1所示。

pmc承包商具有名义公司的特性。几方公司组建该公司的法律基础是几方联合签署的股东协议书(share holder agreement),明确几方股东的权限,股东同时也是参与pmc项目的实体。从税务角度看,pmc承包商本身无税可纳,只是具有代扣代缴的功能。

(二)pmc承包商财务机构组织

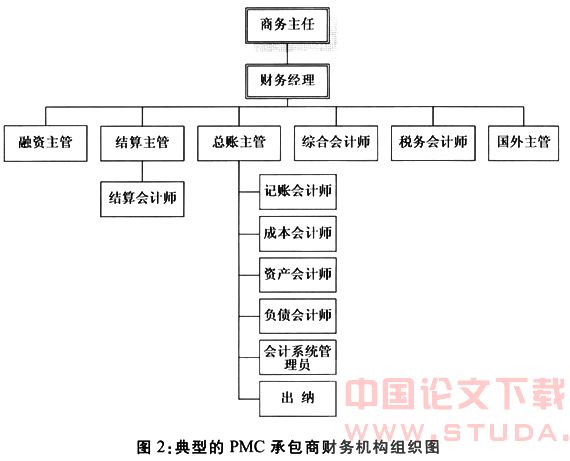

pmc承包商内部财务机构的设置根据实际情况来确定,既要考虑适用性,又要考虑效率问题。图2是典型的pmc承包商的财务机构设置图。

pmc承包商的商务主任直接管理财务经理,财务经理下设融资主管、结算主管、总账主管、综合会计师、税务会计师等,一般还设有国外主管。总账主管下设记账会计师、成本会计师、资产会计师、负债会计师、会计系统管理员,以及出纳等。

二、pmc承包商财务管理特点

(一)成本归集中心和成本分摊中心

从财务角度看,pmc承包商既无资产可言,也无盈利可图。pmc承包商应是几家股东公司就该项目的一个成本归集中心、向业主报账中心、酬金和奖励收入分摊中心。在业主认可几家股东公司实际投入到pmc项目中的人力资源的前提下,由这几家公司单独进行项目成本核算和费用支付。

每个构成pmc承包商联营体成员的股东公司作为该项目的一个执行办公室(该执行办公室本身也许也包括来自其他联营体成员的工作人员)对其派遣到pmc项目中的人员(各个不同执行地域的各个级别的人员)的人工时成本和其他费用进行单独核算,报经pmc承包商汇总归集后上报至项目业主。业主支付给pmc承包商的酬金和激励金均按照几家公司事先约定好的分摊比例由pmc承包商全额分摊支付给联营体的有关公司。对人工时和其他费用部分业主按照pmc承包商的汇总数支付并由该公司按照实际的发票进行分摊支付。

所以说,pmc承包商收入等于支付给各股东公司的支出总数,即收支相等,因此利润为零。

(二)整个项目的工程财务中心

pmc承包商在项目实施过程中首先需要与业主项目部工程财务人员密切协作以获得拨款,接下来就是对epc承包商、供货商等的工程款的支付工作,这是整个项目工程财务的中心工作。在这期间pmc承包商会涉及到与业主的合同关系、与epc承包商的合同关系、与供货商的合同关系以及与其他独立承包商的合同关系。pmc承包商内部的财务人员要对项目工程财务业务进行操作,内容主要包括:epc承包商付款控制、供货商付款控制、其他合同付款控制、增值税退税等。

三、pmc承包商资金管理

资金管理是项目财务管理的重要组成部分,在pmc项目中也是如此。pmc项目虽然不具备总承包项目同样的风险度,但仍需要注重对于资金的管理工作。pmc承包商应从以下几点认识pmc项目的资金管理工作。

(一)资金需求

资金需求(fund request)是资金的需求报告。pmc承包商应在具体合同规定的时间内,按月向业主提交资金的需求报告。该报告是在预测和计划的基础之上提出的对当月资金的需求。pmc承包商应根据其合同结构进行预测和计划。pmc承包商与业主签订的一般是成本补偿合同。

(二)可偿付成本

一般来说,pmc承包商的成本为可偿付成本(statement of recoverable cost),可以被理解为可偿付成本账单,主要由人工时成本和其他直接成本组成]。人工时成本往往体现为人工时的固定费率,即每小时的人工时单价。其他直接成本往往是按照实际发生金额给予偿付的费用。根据合同的规定,pmc承包商按月对实际人工时成本和其他直接成本支出进行归集和反映。对人工时部分而言就是量与价的结合(人工时成本=人工时小时数量×人工时单价);对其他直接成本支出来讲就是实际费用和支出的归集,使用专用的费用核算和归集系统进行月度统计,按照各种费用的明细结构进行反映。pmc承包商按月向业主提交可偿付成本以获取费用。

(三)业主审计

对于成本补偿合同来讲,这里所提出的审计是指业主所要进行的审计。一般来说,业主所进行的审计具备以下特点。

1. 不以项目的最终利润为目的。审计的目的是确认pmc承包商在执行项目的过程中所发生费用的合理性和合规性。是否符合合理性是指一切费用的发生对执行项目来说是不是必要的,是不是基于可以控制的范围之内而并不特别在意费用实际支出的多或者少,合同中规定的费用是不是事先得到了业主授权人员的批准;是否符合合规性是指所有费用的列支是不是和所发布的公司的政策规章和运营标准相符合。

2. 由业主的内部审计部门组织。审计小组一般由业主的项目工程财务、财务审计部门组成。从审计的形式上有正式审计(official audit)和月度抽查(monthly desk review)。

(四)pmc承包商管理要点

为了保证已发生的费用被业主承认,顺利通过业主审计,作为pmc承包商来讲,应重视以下几方面的管理。

1. 事先披露公司的规章制度和项目的有关制度,而且要明确和具有可操作性。在合同报价的时候就应该对公司的一些有关的费用政策进行明确,并作为合同的一部分写进合同里去。pmc承包商应在切实可行的报价策略和健康的企业发展理念的基础上,制订合适的有利于项目运作并且可操作性强的规章和制度。

2. 在项目进行过程中,执行既定的工作程序和费用报销流程。关键是要注重执行过程的记录,方便日后的审计跟踪。

3. 加强费用控制工作,关键是要根据合同的特点制定有效的制度。

4. 各种费用票据要齐全。根据实质重于形式的原则,要妥善处理费用的各种凭证。

总而言之,pmc承包商应通过合理的报价、适时的申报、规范的运作、有效的规避,最终通过业主的审计,这样也可以较好的保证项目的资金流。

参考文献

王子宗:pmc项目管理模式,《当代石油石化》,2002年第10期。

刘家明等:《项目管理承包―pmc理论与实践》,人民邮电出版社,2005年。

ra’ed jarrah, devdatta kulkarni, and james t. o’connor. cash flow projections for selected txdot highway projects. journal of construction engineering and management, 2007, 133(3):235―241.

陈勇强:项目管理承包中相关费用和激励问题分析,《国际工程合作》,2005年第9期。

殷丽丽、周方舒:项目管理承包(pmc)模式下的审计选择,《中国内部审计》,2007年第7期。