����ժ Ҫ������1985��2005���ҹ����ѡ�Ͷ�ʡ���������gdpʱ���������ݲ��������ѡ�Ͷ�ʡ����ڡ����ڶ�gdp�������ԣ�����չ�Ŀ²�-������˹���������ϣ�����Э�������������������ģ�͵ȷ��������������ѡ�Ͷ�ʡ����ڡ����ڶ�gdp�ij�������ڵĶ�̬���ԡ���

�����ؼ��ʣ����ԣ���̬��Э��������

����1 ģ���趨��

����

�������Ƶ��Է���ʱ����Ҫ�п²�-������˹(cd)�����������������(ces)�����ͳ�Խ����(translog)��������ʵ��Ӧ���У����ǵ��²�-������˹�����м�ֱ�۵����ʣ�����ces�ͳ�Խ����������²�-������˹�����IJ�������Կ²�-������˹������ʵ֤���������ձ�ʹ�õĺ�����ʽ�����IJ��õ�����չ��Ŀ²�-������˹�����������ѡ�Ͷ�ʡ����ڡ���������ģ���У��˺����ɱ�ʾ����

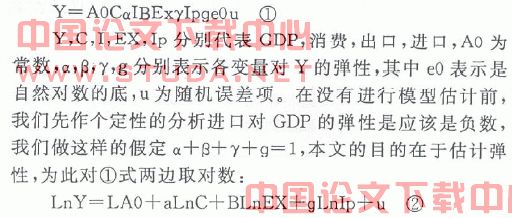

�������У�lny��lnc����飬lnex����ip�ֱ������Ӧ�����Ķ�����ʽ�����ĵ���Ҫ�о����������ݵ�ƽ���Դ����Ȼ����ϣ�������Э�������������������ģ�͵ȹ��Ʒ��������ĵĻع�������ã�view5.0��������

����

����2 ���������˵����

����

���������ҹ��̶��ʲ�Ͷ�ʵ��ܶ���ΪͶ��ָ�꣬���⿼�ǵ����ݵķ�����ȷ���ϣ�û�а��ҹ���Ʒ�����ܶ���Ϊ�����ܶ������������ڼ�������ָ��ʱ�����ã���

�������ѣ���ȫ���˾�����ˮƽ���˿���������

����

����3 ���ѡ�Ͷ�ʡ����ڵ�gdp���ԵĹ��ƪ�

����

������1�����ݵ�ƽ���Լ��顣WWW.11665.COM��

���������ѣ�Ͷ�ʣ������ڵĵ��Թ���֮ǰ������Ӧ��Э������ʱ����Ҫ�Ը���������ƽ���Լ��飬���жϸ���ʱ�������Ƿ����ƽ���ԣ��Ƿ���е�λ�����жϵ�λ��������adf���鷽�����������ģ����ad��ֵ�������ũ�ٽ�ֵ���������Ϊ������û�е�λ������ƽ�ȵ����С��Ա���ȡ����֮�Ա�������adf���飬 ��λ��ƽ���Լ�����������ly���ײ�ֺ�������ˮƽΪ5%��������ƽ�����У��Ƕ���������i��2����λ�����̣����ڣ�����һ��������i��1��ƽ�����У�Ͷ�ʡ����ѵļ�������i��0��ƽ�����У���ƽ�����Խ������������������������ܴ�����һ���ȶ��ľ����ϵ����

������2������������

����Э��������20����80����ɶ����(engle)������(granger)����ġ�Э���Ļ���˼����Ϊ���������������������ϵı�����ÿ�����Ƿ�ƽ�ȵģ������ǵ���������п���������������Ӱ�죬ʹ����ϳ�Ϊһ��ƽ�ȵı�����Э������Ϊ�������������Ϸ�ƽ�ȱ���֮��Ѱ�Ҿ����ϵ���Լ��ô��ڵ�Э����ϵ�ı���������̬ģ�͵춨�����ۻ�������

����engle.granger����ͨ�����ڼ������֮���Э����ϵ�����ò���engle��granger�������鷨���ɵ�λ�������֪��lyʱ�������Ƕ��ײ��ƽ�ȣ�lip��lex��һ�ײ��ƽ�����У�ֻ��lc��li����0��ƽ�����У��ܷ������Щʱ�����н��е��Բ��㣬�ؼ�����Щ�����ܷ�ͨ��Э�����顣ͨ��Э��������������С���һ��������ͨ��С���˷���Э���ع飬�������������gdp�ĵ��ԡ��ع������£���

�����ӷ��̵Ļع��������5%��������ˮƽ�����£�ֻ�н��ڲ�������������������Ǿ����ж��෴����������£���+����1�ļ���Ҳͨ�����衣������Ļع�ϵ��Ϊr2��0.99��dw��2.24������ڲ����������������������ع飬�õ��µĹ��Ʒ��̣���

����������Ļع�ϵ��Ϊr2��0.99��dw��2.01��r2��ϵ��������ϵķdz��ã��ԱȰ������ڱ�����dwֵ�����Ƿ�����Ҳ�õ����ơ����������Ӧ��0��4֮�䣬�����2�Ͻ��������Ϊ�в��������أ���dwֵ�������в������Ϊ������أ����⾭���鷢�֦����£��ã�1�ļ����������

�����ڶ�������вв�ĵ�λ�����顣�в�ĵ�λ���Ƿ�ͨ�ܹ����飬���жϽ�����ģ�Ϳɿ����IJ��ɻ�ȱ�ı�������в�浥λ������֤��������֮�䲻����Э����ϵ�����Ƴ��ĵ���ϵ��Ҳ����Ч����

�����в�ļ��㹫ʽ���̢ܱ��εõ�����

����et=ly-1.1��0.67lc��0.14lex��0.18li �ݪ�

����ͨ����λ���ļ��鷢�֣�et������ˮƽΪ0%�����£��в�����et������������������������£������ڵ�λ����Ϊƽ�����У�������adfֵΪ-5.96��������ˮƽΪ1%ʱ���ٽ�ֵ-2.7��˵�����кܺõ��ȶ��ԡ�Э����������ʾgdp�����ѣ�Ͷ�ʣ����ڴ��ڳ��ڵ��ȶ���ϵ�����Ƴ��ĵ���ϵ������Ч�ģ��ӻع鷽�����ǿ��Եó����ѡ�Ͷ�ʡ����ڶ�gdp�ij��ڵ��Էֱ�Ϊ0.67��0.18��0.14����

������3���������ģ�͡���

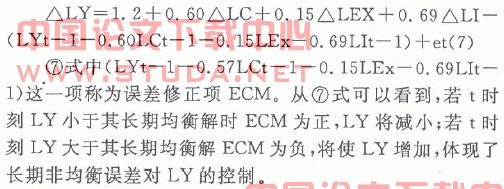

����Э����ϵ��ӳ���DZ���֮��ij��ھ����ϵ����������ĵ���ϵ����ӳ���dz��ڵ��ԣ�Ϊ�ֲ����ھ�̬ģ�͵IJ��㣬��ͨ�����ڶ�̬ģ�ͷ�ӳ����ƫ�볤�ھ������������ģ�͡�����������£���

����ly=1.2+0.6lc-0.09lct-1+0.15lex+0.17li��et��6����

����(0.09)(0.06)(0.04)(0.02)(0.02)��

�����������ģ�͢��У���������pֵΪ7%����ˮƽ�����£��ܾ�ԭ�������ͨ���������Լ��顣������Ļع�ϵ��r2��0.99��dwΪ1.99��ƫ����ֵ2�ij̶Ȳ���ģ�Ϳ�����Ϊ������Իع����⡣Ϊ��Ϊֱ�۵Ŀ������������ɽ�����ѧ�任�ã���

����

����

����4 ģ�͵��Թ��ƽ��۪�

����

�����о����֣���1���ӳ������������ѣ�Ͷ�ʣ����ڵ�gdp���Էֱ�Ϊ0.67��0.14��0.18���������ѵĵ������������1���ٷֵ��ʹgdp����0.67���ٷֵ㣬������ڵ��Բ�������û��ͨ��ͳ�Ƽ��顣��2�����������ģ�͵Ĺ��ƽ�����������������У�Ͷ�ʶ��ҹ���gdp�������Ϊ0.69��������ѣ��䵯��Ϊ0.6�����ڵĵ�����СΪ��.1�����������������������˶�������״̬��������

����

�����ο����ת�

������1�ݤ@ ��ѧ��;Ͷ�ʡ����ѡ�����ó�����й�����������1989-1999�꾭�������j��.���羭�ã� 2000����09��.��

������2�� �@engle ��r . f. and c. w. j . granger. co - integration and error correction�� representation �� estimation and testing �� m ��. econometrica ��1987 ��5 ��251-276.��

���� ��3�ݤ@����. Ͷ�ʡ����ѡ�������ó�Ծ�����������ʵ֤������j��. �������̴�ѧѧ��(����ѧ��) �� 2006����02��.