[摘要] 本文运用博弈论建立了纳税人违规模型和征税人违规模型,进而对税收流失的原因进行了探讨。结果表明,无论是纳税人还是征税人都有违规的激励,治理税收流失的最有效方法就是通过制度约束来降低这种激励,比如加大惩罚的力度等。

[关键词] 税收流失 博弈

如果所有人都依据规则办事,则税收流失就不应该发生。税收流失的发生要么源于纳税人违反规则(偷税、漏税、逃税等),要么源于征税人违反规则(收受贿赂、私自截留等)。纳税人和征税人为什么要违反规则呢?如何制止他们违反规则呢?下面的两个博弈模型可以帮助我们找出答案。

一、纳税人违规模型

根据理性人假设,对于纳税人来说,其目标是使自己在最小可能被查获情况下获取最多的偷逃税款。纳税人因违规而导致的处罚成本随着征管方征管力度的加大而增加。纳税人违规的净收益等于其违规的收入减去违规的成本。当违规边际净收益为零时,纳税人违规的净收益达到最大。

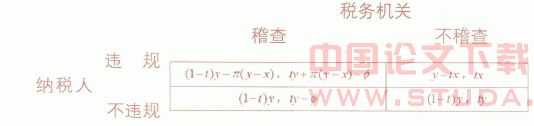

假定在纳税人与征税人的博弈中,双方各有两种纯战略选择:逃税和不逃税,稽查和不稽查,两者之间存在混合战略纳什均衡。再假定纳税人是风险中性者,且稽查的边际收入大于稽查的边际成本。用y表示纳税人的实际所得,为外生变量,纳税人知道而税务机关不知道;t表示税率,为正的常数;x表示纳税人向税务机关的申报所得,为纳税人的决策变量, ;是税务机关查出后对未申报所得征收的罚款率,t>0。wWw.11665.cOm诚实申报纳税后的支付为(1-t)y。可知,纳税人在违规时的预期收益是y-tx,违规被查出罚款后为(1-t)y-(y-x)。税务机关得到的预期收益是考虑稽查成本和补税罚款后的净入库收入,不稽查时在纳税人逃税和不逃税情况下分别为tx和ty;对某一纳税人进行稽查需要花费固定成本

;是税务机关查出后对未申报所得征收的罚款率,t>0。wWw.11665.cOm诚实申报纳税后的支付为(1-t)y。可知,纳税人在违规时的预期收益是y-tx,违规被查出罚款后为(1-t)y-(y-x)。税务机关得到的预期收益是考虑稽查成本和补税罚款后的净入库收入,不稽查时在纳税人逃税和不逃税情况下分别为tx和ty;对某一纳税人进行稽查需要花费固定成本 ,这时在纳税人逃税和不逃税情况下净税收入分别是

,这时在纳税人逃税和不逃税情况下净税收入分别是 。如此一来:税务机关与纳税人对应不同纯战略组合的预期收益矩阵为:

。如此一来:税务机关与纳税人对应不同纯战略组合的预期收益矩阵为:

假定税务机关分别以和的概率选择稽查和不稽查,纳税人以和的概率违规和不违规。给定,纳税人选择违规和不违规的预期收益分别为:

解二者相等时的 。即如果税务机关稽查的概率

。即如果税务机关稽查的概率 ,纳税人的最优选择是逃税:

,纳税人的最优选择是逃税: ,纳税人的最优战略是诚实申报:时,纳税人随机地决定逃税或不逃税。

,纳税人的最优战略是诚实申报:时,纳税人随机地决定逃税或不逃税。

给定q,税务机关选择稽查和不稽查的期望收益分别是:

同理,解二者相等的

,如果纳税人逃税的概率

,税务机关随机决定稽查与否。因此,税务博弈得出的混合战略纳什均衡是:

,即税务机关以的概率稽查

,纳税人以的概率

选择逃税。

从上述分析可见,纳税人逃税的概率与应纳税款的多少与对逃税的惩罚以及稽查成本有关。具体说来,纳税人逃税的概率与稽查成本成正比,与逃税惩罚轻重成反比,即对逃税惩罚越重,纳税人逃税的概率就越小;稽查成本越高,纳税人逃税的概率就越大。

二、征税人违规模型

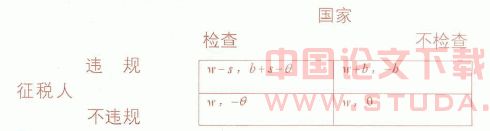

与纳税人违规模型中将征税人假定成一个严格执法的机构不同,在这一模型中,征税人是个具体的人,具有利益最大化倾向。很明显,这样的假设更符合现实的情况。征税人与国家各有两种可选策略:违规和不违规,检查和不检查。用表示征税人的正常收入,表示违规收益,表示征税人违规行为被查获后的处罚。在征税人公正执法的情况下,国库收入的变动量可以表示为;如果征税人违规,则表现为国库收入的减少。征税人违规收益为,则国库收入也减少。此外,国家对每一征税人的检查成本假定为,是一个常数。这样征税人与国家之间博弈的得益矩阵如下表所示。

同样,该博弈也不存在纯策略纳什均衡,但存在一个混合策略纳什均衡。设征税人违规和不违规的概率分别为

和

,国家对征税人检查和不检查的概率分别为

和

。则给定

征税人选择违规和不违规的期望得益分别为:

和

。

给定,国家选择检查和不检查的期望得益分别为:

给定

,国家选择检查和不检查的期望得益分别为:

即该博弈的混合策略纳什均衡是国家以的概率检查,征税人以的概率选择违规。征税人违规的概率与检查成本成正比,与违规处罚的轻重成反比;国家检查的概率也与征税人违规处罚的轻重成反比。此外,征税人违规的概率和国家检查的概率与违规收益额有关。

三、防治税收流失的对策研究

从上述的分析不难发现,税收流失源于纳税人和征税人的违规,因此防止税收流失的治本之策是防止纳税人和征税人违规。

从纳税人方面看,纳税人违规模型告诉我们:稽查和惩罚都是防止和减少纳税人违规的有效措施,但由于高稽查率相应地会增加稽查成本,且稽查的概率与惩罚轻重成反比,所以高罚款比率比高稽查概率更有效。

从征税人方面看,征税人违规的博弈模型告诉我们:征税人违规的主要原因是为了获取违规收益。如果国家在加强监督的同时给依法征税的征税人以高额报酬或者相应的激励,那么征税人就没有必要冒违规之风险。该模型还告诉我们,检查和处罚是防止征税人违规的有力措施,而且严处罚比勤检查更有效。

参考文献:

[1]张维迎:博弈论与信息经济学,上海三联书店、上海人民出版社1996年出版

[2]蔡德发等:从税务稽查博弈均衡角度谈阻止逃税的有效措施,税务研究,1998年第11期