�������Ĺؼ���: ��ҵ��Ⱥ���г�ϸ�֡�����Ʒ�ơ�С��˾

��������ժҪ��ŷ���鱦�����ڣ�����˾������ɫ����������ʯ��˾dalumi���������ڳ��������̶�����ҵ�������й��鱦��ҵ����ȫ���ţ���ʯ��ҵ�������ȵ�dalumi����Ϊ��ַ����������鱦��ҵ���ŵ�DZ������������۱��ڵ������鱦��ҵ�Ѿ��γ����ԵIJ�ҵ�ۼ��Ļ��ᣬ��2003��������ڴ���ŷ���鱦��˾����˾����ʯ�������쿪ʼ����չΪ������ʯ���β�Ʒ�з�������������г�Ӫ�����ۺ��Ե���ʯ������ҵ������������٣����۵ijɳ�������������ҵ������������γ�����û����Ļ�������������ƣ�����ɼ��Ź�˾��������ʯ��ҵ���������ȵ�ʹ����

���������ۺ������ִ��������ۣ�ͨ�������й��鱦��ҵ��չ����ʷ����״��������Ӱ���鱦��ҵ��չ�ĺ�����أ����鱦��ҵ�������ڵIJ�ҵ��Ⱥ��չ��ͨ��swot����������������ص㣬ȷ�����ս�ԡ����а��������µľ�Ӫ��������չ��Ʒ���г��ռ䣻��Զ��ε�����ϸ���г��IJ�������Ʒ�Ʋ��ԣ��г�Ӫ����4p���ԣ�����С��˾��Ӫ���ԣ������Ӧ��ս����������Դ�������Ӷ�ϵͳ�ز�������ŷ���鱦��˾��ҵս��������������漴����ʲô����ô����˭���������⡣

����1. �� ��

����1.1 �����������

�����鱦��ҵ��һ�����ϵ���ҵ�����й����鱦��ҵ��Ϊһ����ҵ��Ҫ������������Ҫ�Σ�

������յĽΣ������ȫ����ƣ���Ϯ��ͳ���գ��ƻ��������ơ�wWw.11665.coM

�������н�ų��ڵ�1966�꣬��Ҫ�ڱ����������Ϻ����ɹ�˽��Ӫת�������С��ģ�������Դ�ͳ�������Ӫ��ٻ��̵깩����

����1966 - 1980������������Ļ���������鱦���α������ʱ�������ݳ�Ʒ������֮�ڹ������ţ���Ա��ʧ������ͣ�͡��ĸ���ڣ�Ϊ��ȡ��㣬�鱦������ҵ�Թ�������Ʒ������ʽ���������ָ�����Ҫ����ۣ������dz��ڡ�

�����뿪�ŽΣ���������Ʒſ�����ʼ���������������պͼ��������ڽ�����Ʒ����֤�ƶȴ���, �鱦��ҵ�����ż��ܸߣ��г���������֡�

����1982�����Ÿĸ↑�ţ�����Ժ���ָ��ָ��ƽ���������Ȩ����������й��Ƶ������¿�ʼ��ͨ��������з���ƽ��������۵ꡣ1986�꿪ʼ����ƽ����ȳ�������һЩ���ʿ����ҵ��ҵת�ͽ����鱦��ҵ��ͬʱ���ڵ��غ���������һ�����鱦������ҵ�����ϼӹ��ӹ���ҵ��1993���Ժ�ʯ�г���ʼ��ǰ��Ծ���鱦��ҵ����ת�ͷֻ���ԭ�й�����ҵ��������ҵÿ�����£����ɷ�����ҵ��˽Ӫ��ҵ���ͻ��

�������ŽΣ����������ȡ�������ڲ����պͼ����������죬��ҵ������ݽ��ͣ���������ȫ�г�������

����2003��5��ȡ���˾�Ӫ������Ʒ����֤�ƶȣ�����Ȼ�˵����ݾͿ���ע�ᾭӪ�����ӹ������鱦������ҵ����־���ҹ��鱦��ҵ��ȫ���ţ��ڵ��鱦���ε��������ӹ��������������Ѿ�ȫ�濪��Ϊ���г����ƹ�����

�����ɴ˿ɼ��鱦��ҵ���й�����һ�����ϵ���ҵ�����Ǵ������������ĽǶ��������й��ִ�������鱦��ҵ����ʮ�������ʷ�����г��ĽǶ��������ҹ��鱦�г���ʼ���������ϵ��г������ż��꣬����˵�Ǹոտ�ʼ���й��ڵ��鱦���μӹ�������ҵ����20����80�������ʮ�ҷ�չ�����ڵ�3000��ң��鱦��ʯ������ҵ��������������ټҷ�չ��2����1��Ŀǰ���й��ڵ��Ѿ���Ϊ����ڶ�����ʯ�ӹ����ģ������鱦���ε�����ӹ�����֮һ����ʯ���μӹ�ˮƽ������г��ӽ������ڵ��鱦������ҵ�������е͵���ƷΪ�����ӹ���ҵ�ձ��ģ��С���������ȶ���ȱ���������к�������Ʒ�ơ�����˵,����ҵ��Ա�����Ͳ�����������,�ҹ�������Ȼ�ѳ�Ϊ�鱦��ҵ��������Ӳ�ҵ���ֹ�������λ�ã����鱦�Ļ���Ʒ�ƽ����������ҹ����Ϊ�鱦��ҵǿ�������൱��IJ�ࡣ

����Ŀǰ�ҹ��鱦��ҵ������һ�����ٷֻ������ϽΡ���ҵ��Ҫ���������߿ɷ�Ϊ��������ҵ�����ʺ�����ҵ���ڵع�������й�˾����Ӫ��ҵ����������ҵ�������ص�������ƣ�˭�ܳ�ַ����Լ��ij�����������÷�չ������˭���ܳ�Ϊ�����ҵ��ǿ�ߣ�����鱦��ҵ��ҵ��ս���о����۶��ĸ�������ҵ���Ƿdz���Ҫ�Ĺ�������Ϊ,��Ŀǰ�鱦��ҵ�������漤�Һͷֻ��Ӿ�ĽΣ�ֻ����ȷ��ս�Զ�λ�����ҵ�����Ŀռ䣻ֻ����ȷ��ս�Ծ��߲������տ��ٷ�չ�Ļ��ᡣ

����1.2 �о������뷽��

����1.2.1 �����

������ŷ���鱦���й��ķ�չս�ԡ���һ�����͵������鱦��ҵΪ�о�����ͨ��������������ҵ��������ҵ�����ص�������ó���ҵ�ķ�չս�ԡ������й��г����ԣ���Ӫ���ԣ�������Դ���ԣ�������ҵȫ�����ҵս�ԡ��ش�����ҵս�Թ�����ʲô���������˭�������������������⡣

����ŷ���鱦��˾��ĸ��˾ӵ����ʯ��ҵ��������ҵ����ȫ��IJ�ҵ���֣�����о����й���չս��ʱһ��Ҫ��ĸ��˾����ĽǶȺ�ȫ��ĽǶȣ������乫˾���й��ķ�չս�ԡ�������ʹ��ս�Ը���ʵ������Ϳɲ����ԡ���Ҳ�DZ������൱������������ҵ���Ͳ�ҵ��Ⱥ��ԭ��֮һ��

����1.2.2 �����

�������о������ϣ���Ӧ�þ����ս���о����ۣ���pestģ�ͷ���������ģ�ͷ�����swot�����ȵȷ����⡣

������ҵ����ҵ��չ��ȵ�˼��ͷ���Ҳ�ᴩ����ƪ������Ϊ����˼�뷽������һ���̶��Ϻ���Ԥ����ҵ��չ�����δ����ʹ��ս���о����߶�̬�Ժͳ�ǰ�ԡ����DZ��ĵ�һ��С�Ĵ��º����㡣

��������˼�뷽������������Ԥ���ǻ�����������ԭ��һ���棻 ����������ģʽ����ҵģʽ�Ĵ��ºͽ�����ڲ�ҵ�������ص���ʱ���ݶȣ�������Ч����һ�µġ��磺��Ϣ�����Ĵ��´�������Դ����Ϣ��ҵ����������Ӧ���ڴ��ģ����ҵ�͵�����ҵ��Ȼ����С��ģ����ҵ�ʹ�ͳ�ֹ�ҵ��ɢ����ȻӦ��ʱ����ǰ���Բ�ҵ������Ч����һ�µġ�

������һ���棻������ҵ���й�ת�ƵĹ����������й��ĸ↑�Ž��̣��й��Ļ������ṹ�����������ص��Ӱ�죬Ҳ��ʱ���ݶȣ���������й�ͬ�ص㡣�磬�ӱ�����ߣ����ӣ������Ȳ�ҵ�������й�ת�ơ����������������й����Ͷ������ƽ��м������ӹ���Ȼ����ˮ���й���DZ���г��������ɹ����з��ȵ���Ӫ�������й�ת�ơ�����������й����ڵľ�������Ҳ��������Ӧ�ԡ�������ҵ���й��ɳ��Ĺ��̣�ͬʱ���������ǵ��й��������֣�ʹ���й�Ѹ�ٳ�Ϊ��Щ��ҵ���������ĺ���Ҫ�г���

����2��Ӱ���鱦��ҵ�ĺ�����ط���

����2.1 ���κͷ������ط���

�����й��ĸ↑�Ų�������ͼ�����ó��֯��ʹ�й����ó����Ȳ���չ������ó������Ѹ�ͣ����ѳ�Ϊ���������ó��2��ó��˳��������㴢��Ѹ�����ӣ���ʹ���ҹ����ظ������Թ�����ͱ�ʯΪԭ�ϵ��鱦��ƷҲ���������ѣ��ſ�����Ϊ�������ѡ�

�����鱦��ҵ�ǹ����ܼ����ʽ��ܼ��Ͳ�ҵ����ҵ����ÿ�����ڸ���ֵ����һ����ҵ�ߣ�����Ⱦ�����ܺģ������غ�������Ȼ��Դû���ƻ��ԣ��鱦��ҵҲ���Ļ��ܼ��Ͳ�ҵ���鱦�����ݳ�Ʒ���ԣ����Ļ�����ֵ�߹������ҵ�������ҹ��˿��ڶ࣬��ҵѹ������Դ��ȱ�Ĺ��顣����ͨ���ƶ�һϵ�е����߷����䲼��ر���������Ӧ�Ļ������Լ�ͨ��˰�գ����ػ���������淶���������鱦��ҵ�ķ�չ��ͨ�������¼����Կ������Ҷ��鱦��ҵ������������

����2000��1��ȡ�������Ĺ��ƣ��������������������������롶������Ӫ����֤����

����2000��10���Ϻ���ʯ������������

����2002��1��1�գ��ҹ�������һ����������ʯ����˰�����ߣ�ȡ����ë��Ľ��ڹ�˰�����ҽ��ӹ�ó����ʯ�ɳ�����˰��Ϊʵ����ʯ�ӹ����������˰����Щ������ع����˹�����Ͷ����Ͷ����ʯ�ӹ�ҵ�����顣

����2002��10��30���Ϻ��ƽ�������ʽ��Ӫ��

����2003��1��8�գ��Ϻ�������߾�פ�Ϻ���ʯ���������´���ʽ���Ƴ�������־���ڵ�ȫ��������ϡ���Ѫ��ʯ�������Ϲ�������kimberley�����̡����Ϻ��ڰ�Ωһ�е��������̵�ë����ʯ�����������֤�������������������´��������һ��ó������ë����ʯ�����ڵIJ���ͽ�����֤������ǩ֤�⣬���е��ӹ�ó������ë����ʯ�IJ������֤��ǩ֤������

����2003��3��31���й����������¹���26��ִֹͣ�е�����������Ŀ�������й��鱦���ε���Ŀ���£��ƽ��չ����ɣ��ƽ���Ʒ�������ӹ�������ҵ���������ƽ�Ӧ�������ƽ���Ʒ����ҵ������������ڣ��������������Ǽ̻ƽ����������Ժ�ƽ��г����ŵ���һ�ش�ٴ롣�����������ƶȱ�ȡ��֮���ƽ�����ںʹ���Ȩ������ʵ�����Ѿ�ȫ���·Żƽ����Ȩ��

����2003��5��ȡ���˾�Ӫ������Ʒ����֤�ƶȡ�

����2003��7��30���Ϻ��ƽ��������в���Ʒ�ֵ��Խ��ף��μ��Խ��Ļ�Ա��Χ����Ŀǰ�Ϻ��ƽ���108�һ�Ա��������ͻ������ڲ��������������в�����˾һ�ҡ�

����2003�꣬���������ල��������ܾ��ƶ����䲼ʵʩ���й���ʯ�����������¹��ұ�������ʯ�ּ����ұ����±�����ʱ���Ϊ�ӽ����Թ淶��ʯ�г����ף�����ʯ��Ʒ�۸�����ֱ�ӵ��ƶ����ã�ͬʱ�Ը�����ҵ����ˮƽ����߲�Ʒ������Ҳ������ʮ�ֻ�����Ӱ�졣

����2004��1��1�գ����ڵ�����۸����ܾ�ó��ϵ���š���һ��ʵʩ����ԭ����۵��鱦���ξ��������˰�����ڵ��г��������ڸ���˳�������ڵ��鱦�����г���

����2004�꡶��ʯ�ӹ�ó���ı�������ר��������ʽͨ�����ñ��Թ淶�����ƺ��غ��⾭ó�������Ŷ���ʯ�ӹ�ó���ĵ��������������������Դ���һ����ƽ��������������ʯ�ӹ�ó�������ٽ���ʯ�ӹ�ó�Ľ�����չ����ʮ�ֻ��������á�

����˰���Ż������У���ʯ�Ӿ���ֱ�ӽ��뽻�����������ս��ڻ��ڹ�˰����ֵ˰������˰����ʯ�ڽ������ڽ��ף���������ֵ˰��������ʯ���뽻�����������ܳ�����˰���Ϻ���ʯ����������ʯ���ڲ���˰����ʯ���Ϻ���ʯ��������������г����������ڹ�˰����������17%���ڻ�����ֵ˰2����ʯ���ڻ��ڡ��������ڵ�����˰���������ۻ��ڣ�����δ��Ƕ�ij�Ʒ�����ʯ��Ʒ������˰����5%˰������2���Խ��ڲ����������ڻ�����ֵ˰��ͨ���ƽ��������۵IJ����������ֵ˰�����������ߣ�������������˰�����ջ������������������ںͽ��ڻ������ո�Ϊ�����ۻ������գ�����˰˰�ʵ���Ϊ5% 2

�����ƽ������;�Ӫ��λ���ۻƽ�(���������ƽ�)�ͻƽ��ɰ��������ֵ˰�����ڻƽ�ͻƽ��ɰ�������ڻ�����ֵ˰���ƽ�������Ա�Լ������Ŀͻ���ͨ���ƽ��������б��ƽ��ף�δ����ʵ�サ��ģ�������ֵ˰�����ڻƽ���Ʒ���Իƽ�ԭ�ϲ��ֲ�����˰��ֻ�Լӹ���ֵ������˰��

�������������ǰ�й��Գ�Ʒ�鱦�Ľ��ڹ�˰�ߴ�40%2�࣬�й����������鱦��ԭ�ϵĽ��ڹ�˰�����У���ʯ���뱦ʯ�ȵĹ�˰����Ϊ�㡣

�����ҹ�����Ϊ�˴ٽ���ʯ�ӹ����й��ķ�չ���Ⱥ��ƶ���һϵ�н�Ϊ�Żݵ����ߡ����ҷ�չ�ĸ�ίԱ�ᡢ���Ȳ��Ŷ���ʯ�ӹ�ó����ҵ���������������Һ�����Լӹ�ó����ҵʵ��һ������ı�˰���ģʽ�������ӹ�ó����ҵ���ڹؾ��ڵ��κεط�Ͷ�ʽ������ӹ���ҵ�����ϼ������ݲ���˰����Ʒ���ڰ����ĺ����ı�˰�Żݴ�������һ���淶�ͼ�ǿ�Լӹ�ó����ҵ�Ŀ�ѧ�����������˸�������ʯ�ӹ�ó������չ�Ļ�������ʹ���ҹ���ʯ��ҵ��չѸ�ͣ���ҵ��ԱѸ�����ࡢ�ӹ�ˮƽ������ߡ��ӹ������ӽϿ죬Ŀǰ���Ѿ���Ϊ������Ŀ����ʯ��ĥ���ӹ����ء�

������������˵�������ڲ��ϼӴ���鱦��ҵ��չ��֧�ֺ������������ڲ��ϸ��ƶ���ʯ���鱦�ӹ�ó�����������ҹ���ʯ�ӹ�ҵ���鱦��ҵ�ķ�չǰ�����á�

����2.2 �������ط���

����2.2.1��۾��û���

���������鱦�����ݳ�Ʒ����˺�۾��û������鱦��Ӱ����Ҫ�������棬�г������Ӱ�졣���鱦�г������й��˿ڻ����Ӵ�DZ���������������Ź��Ҿ��ÿ�����������������ˮƽ����Լ��鱦�Ļ����ƹ���ռ�����ЩDZ���鱦������������ת��Ϊ��ʵ��������

�����й��������й���gdp���˾���֧������һֱά����10%���ҵĸ�λ��������ȻĿǰ���ݳ�Ʒ�г������۶�20����Ԫ��ռ���������г���12%��������ÿ��ߴ�20%��30%��������ȴ��ȫ����ߵģ����Ĵ���ʦ������֮һ�İ������±��������ʾ�й��ݳ�ƷƷ�г�2015�������ﵽ115����Ԫ��ռ�����ݳ�ƷƷ�г���30% 3����Ӧ���й��ڵ��鱦�г�������Ҳ�����⡣

����2006���й��鱦�����г����۹�ģ�ﵽ1600��Ԫ���鱦��������ҵ��������427.4��Ԫ���鱦������������۾����ָ�������̬�ơ��б�Э����Ԥ��2010�����鱦���ε��г����۹�ģ���ﵽ2000��Ԫ���й�����Ϊȫ����߾��������鱦���μӹ����������ģ���Ϊ���������鱦�����г����������ҹ��鱦�����г���ģ��ͼ2.1�� 4�����Կ����������ҹ��鱦�г���ģ������15%-30%֮�䣬Զ����gdp���˾���֧���������������ڸ��ٳɳ��ڡ�

����2.2.2 �۾��û���

���������鱦�ն��г��ֲ��ܹ㣬�ǽ��������۲�Ʒ����ҵ���ڵصĵط��������˾����룬������ƫ�ã������ҵ���۾��û���ֻ�������г���Ӱ�졣�����鱦������ҵ�����ڵصIJ�ҵ�����нϴ�������ԣ���������Բ�ҵ��Ⱥ�����ƣ���˶��鱦��ҵ�۾��û������о���Ҫ�Dz�ҵ�������о���

�����й��ڵ���ʯ�ӹ�ҵ�Ѿ��γ��˹�ģ����չ�����ݷ�خ���ӻ����Ϻ����ൺ�ȼ�������������������Ⱥ�ڸ��ӹ���ҵ��Դ��������Ϣ��ͨ����Ϊ��չ�������Ͷ������˴˴ٽ����γ��˹�ͬ��չ�����þ��档

�����й��ڵ��鱦���μӹ���ҵ�ֲ���Լ��У���Ҫ�����ڹ㶫ʡ��ɽ��ʡ���Ϻ��С�����ʡ���㽭ʡ��Ŀǰ���㶫ʡ��ȫ���鱦�����������ͳ���������λ�������������ںͷ�خΪ��Ҫ�����ء�

�����й��鱦��ҵ��ҵ��Ⱥ�ķ������ڡ��鱦��ҵ�IJ�ҵ������һ���и���һ���ط�����

����2.3 �����Ļ����ط���

�����ڵ�ÿ��Լ��1,000������˽�飬���������ܶ��2,500��Ԫ 5�����ݴ��ȶ�˹��ʯ�ƹ����ĶԱ������Ϻ����������صĵ�����ʾ��ÿ������ƽ����������Ϊ5,820Ԫ�����������г�����������һ��ʹ�10��Ԫ���ϣ������鱦�г�DZ����2003���ڵ���ʯ����ʵ���������Ѵﵽ12.35����Ԫ����Ϊ����������ʯ���ѹ���ҵ��ר��Ԥ�⣬2010����ʯ�Ĺ������۶�ﵽ18����Ԫ2��

����Ŀǰ��������Ů��ռ����Ʒ�����г������ݶ���ڵ�Ů����Ʒӵ���ʲ��� 5%�������֮Զ�����������Һ͵������������Ů������ӵ���� (��ͼ2.2��ʾ)��ר��Ԥ�ƣ������ڵؾ��õIJ��Ϸ�չ��������ĸ���������Ů�Զ���Ʒ���������վ�������2010���й���Ů����Ʒӵ���ʽ������ڵ�5%���ӵ�55%����4��������ʢ���г�DZ����

shape \* mergeformat

ͼ2.2 �������Ů�Ե�����ӵ����

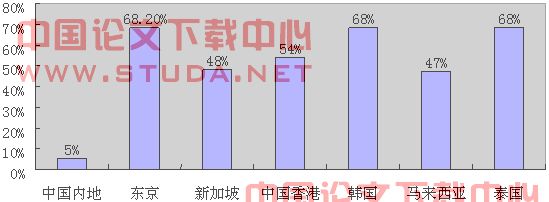

��������Ůʿϲ�������⣬�����ڵ���ʿ�����ʯ�������ѳ�Ϊһ��ʱ�С��������е�����������Ҫ��������ͼ����Ϊ����Ӳ�����ƻ����γ�������ͼ�Ρ�Ʒ�ַ����Խ�ָΪ��������ʼ��չ����ڡ����롢����С�Ƥ���۵�ϵ�С����ȶ�˹�ĵ��鱨����ʾ����30-44����й���ʿ�У���67%����ʿϣ��ӵ����ʯ����69%����ʿ��Ϊ��ʯ��Ȼ����ֵ��ӵ�У���63%����ʿ��Ϊ��ʯ�Ǹ���Ʒλ����ñ������43%���˾�����ʯ�dzɾ͵�����������֮�⣬��51%����ʿϣ��������ʯ��������������ʿ�Ѿ������˹�����̣���Ŀǰ�г��ϳ��ֳ���ʿ��ƷƷ�ֵĿ����Ϳ�ʽ���ԶԶû�и������ѵĽ��ĵ���״����ʿ��ʯ�г�ؽ���������г�DZ�����ݺ��� 2��

������������ʯ��Ϊ��ʯ�г����۵��������ơ�2003�깫������ʯ���������������˿�һ���ѡ����10��-50�֣�i-lɫ����������ʯ����Ҫ�����������Ϻ������������ڵȾ��÷���Ŀ��ų��С�����ר��Ԥ�⣬��������ʯ��Ʒ����ȫ����չ�����С�

����18k������ʱ����ʿ��֮���͡�����18k�����k�ƽ�k��֮�⣬����õ��𡢷ۺ������Ͻ���ɫ��ȷḻ��ʵ���ò�����ϸ���ʱ�е�������ƣ���������ߵķ��ġ�

��������ɫ���鱦�������ڵ���Ϊ���У��ر��Dz������ʯ�����ۣ�ÿ�궼�нϴ������������ó��չ��2002�������ĵ��飬����������������ӭ�����β��ϣ��������ʯ�ͻƽ�����ֵ��ע����ǣ��������ݵ��ܷ��߶�ϲ���Իƽ������β��ϣ�����ϲ���̶�������ʯ�������Ϻ������ͳɶ����ܷ������Ӱ���ʯ���Իƽ�ӳһ�㡣

�������š���ɫ���鱦�����𣬰�������Ҳ��ʼ���С����������в���ԭ���Ǽ۸�ϱ��ˣ���˰������ε��������������˾Ӷࡣ����ͨ�IJ�Ʒ����ʮԪ��һ����Ԫ����������Ʒ��Ҫ��Ϊ������Ʒ����˿�ʽ��ƾ��ر���

�����ڵ��鱦���ε�����Ⱥ�����γ��˶��Ρ���Ʒ�ֵ��г����ߵ��鱦�ڱ�ֵ��װ�������涼������ͣ���������������������ټ��϶�һ���Ŀ�ʽ��ʹ���Ǽ�����Ϊ��ԣ�ײ㾺����ij���е��鱦���в���������ֵ�����ѡ���͵��鱦��������Ȼ�ı����ͷ�ɫ�ʺʹ��䣬��������Ů��н��Ů�Ե���Ҫ�����߷�չDZ��

�����й�������ϲ���ƽ����Σ����˹���ͳ����������ָ�������⣬һЩ����С������ĥɰ����ĵ���Ф�͵����Ҳ���ܻ�ӭ��

�����й��ƽ𱨺ͱ����ƽ÷�չ�о����Ŀ�չ��2003��ƽ��鱦�������ѵ���������������ڹ����鱦����ʱ��Ϊ���غ�ע���ǡ���ʽ������ѡ������ﵽ74.6%���������Ʒ����������ѡ������ﵽ52.8%�����ڵ���λ������Ʒ�ļ۸ñ����ﵽ51.9% 9���ɼ��鱦���εĿ�ʽ�������е���Ҫ��λ��

����2.4 �������ط���

����������ҵ������Ҫ���ֹ����գ��й������е��ڷܺ��������ɣ����Ͼ�����20��Ŀ��ţ�����ѧϰ�����Ƚ������������������ֹ����ջ����Ͻӽ�����ˮ�������Ѿ���һ������ḻ�Ĵ�ҵ��Ա��ʹ���ҹ�����Ϊ�����������������

������һ���棬���ڴ�ҵ��Աƽ�����ʵͣ�ȱ���ܹ�ϵͳ�������ۺ����˲š������ܹ�ϵͳ�鱦������רҵ�˲Ż����ڹ���Ӧ���״̬���ҹ��鱦רҵ�ߵȽ�����ʼ��������90���ĩ��Ŀǰ�����鱦רҵ�Ĵ�ѧ���У��й����ʴ�ѧ�����ֹ�ѧԺ������������ѧ��ʯ��ׯ����ѧԺ����רѧУ�У�����ְҵ����ѧԺ����خְҵ����ѧԺ���Ͼ���ѧ��������ѧԺ��ÿ���ѧ��ҵ������2ǧ�ˡ���ר��ְ�����������м�ʦѧԺ�������в���ְҵ����ѧУ�����������е�ְҵ��ר�ȡ���Щ�����鱦רҵ�Ĵ���רԺУ�����רҵ��Ҫ�������鱦��ƣ��鱦�������г�Ӫ���ȷ������������������רҵ�γ̵Ĵ�ѧ����ͬ�ô�ѧ��

�������ڴ�ҵ��Ա���������ʾ��ޣ�ȱ��ϵͳ�Ļ���������ָ����ȱ����˼ά�������ֻ������������Խ��ܣ��������С��磺���칤�˲�֪��ʲô�ǽ���ͼ���Ͻ�ɷ���������ܹ�ϵ������˲�֪���йع���ĸ�����ѧ��Ӧ��ԭ���ͼ��㣬��ȫ����ʦ������ѧϰ���IJ��������;�����ۡ���ҵ�����ģ������Եļ���������٣�����������Ҫ���������ⲿѹ����һ���г��ͻ�Ҫ����һ���豸��Ӧ���ƶ���ȱ�������͵Ĵ��¶���ʹ��������ҵ�����������������Һܶ�˽����������ɸ����ʱ������أ�������������������ֱ��غͷ�յķ�����ѧͽѧϰ��ʦ�����ںܳ������պ;�ҵ�̶�һ����һ���˻���

����Ҳͬ�����ڴ�ҵ��Ա���������ʾ��ޣ���ҵ�ڲ���Ա��������ҵȱ�ٽ�����������ԱҲ�ǽ���ֳ�����DZ���ѧʶ�ͺͼ�ʶ�ľ��ޣ�����ֻ������������������±��أ��������������ȱ�ٹ������¡���ʹ��������ҵҲ����Ҫ����ʦͽ��ϵ�����������ܶ�����������ǿ����ˣ�������Ϊ���¹�ͨ��Ψһ������ʵ��Ҳ�����¹�ͨ��һ��ƿ�������ϣ�ʹ�߲�����߿����������ȷ������������������в㡣ʵ�������ֹ����ṹ�Ѿ���Ϊ������ҵ�ڴ�½��չ��һ���ձ�ľ��ޡ�

��������ƺ�Ӫ���ϣ������ڹ����г��ϲ����Ƴ����ָ�����ֶΣ�Ҳ�����ֺ�壬��������ȱ�ٸ߶˵��ۺ��˲ź��Ļ����̣������д��µ�������ϵͳ������ս�ԡ���ƺ�Ӫ���ϻ������Ǵ���ѧϰ��ģ�½Ρ�

��������ȱ�ٴ��ͻ�����������Ͷ���������β��Ϻ��豸���о��Ϳ����������β��Ϻ��豸�����������ˮƽ���൱��IJ�ࡣ�����β��ϣ�����Ͻ𣻺��ϣ���������Һ�Լ������豸����������豸�����������豸�����ٳ����豸����Ҫ�������ձ����¹�����������ڡ������ճ��õĹ������ߵ�����ڵĹ���Ҳ�����൱���������ࡣ

����2.5 ��Ȼ�������ط���

�����鱦��ҵ��ԭ��������������ʯ����ʯ����䣬������ʯ�ȣ����ҹ��Ĵ������ḻ���ر��DZ�ʯ��Դ��Ҫ�������ڡ����ڱ�����ͨ���������������Ѷ����������ʢ��������ʹ�����е���������������Ϊ�й��鱦��ҵ�����ġ�

�������ڵ��鱦��ҵѸ�ٷ�չ�ĵ����ڱ��������������鱦���ĵĵ������ƣ�ÿ������۾��е����ι����鱦���������µ�����鱦չ�����������ģ���ʹ�������ܹ��ڼ���������Ͻ������ʳ������ݣ��г������ܿ��������г���

������Ŀǰ�����鱦��ҵ�ķ�չ�Ѿ�ʹ���ڵ��鱦��ҵ�����˲�ҵ��ȺЧӦ�������Ѿ���Ϊ�������Ļƽ��鱦���������������غ�ó��ɢ�أ�ͬʱҲ��ȫ���Ե��鱦������ҵ������Ϣ���ĺ����ϲɹ����ġ��춨�������鱦ҵ��ȫ���ľ��ԡ���ͷ�ϴ�λ�����ڹ����鱦չ��չ������ÿ����400��չλ���ٶȵ����������ѳ�Ϊ�ڵ�����ģ�Ĺ����鱦רҵչ���ᡣ��㽫����һ�µġ��鱦��ҵ�IJ�ҵ�������н�һ��������

����3���鱦��ҵ�IJ�ҵ����

����3.1 �鱦��ҵ��ҵ������

����3.1.1�鱦��ҵ��Ʒ�ֲ�

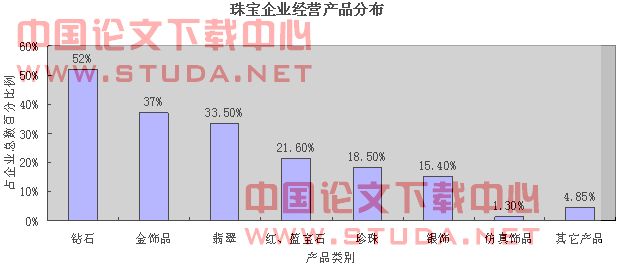

��������2006���й�����ʯЭ����鱨����鱦��ҵ��Ӫ��Ʒ�ֲ���ͼ3.1�������Կ������鱦��ҵ��ҵ����Ҫԭ����ϸ�֣�52�����鱦��ҵ�������Ʒ����ʯ���Σ�37���ǽ���Ʒ����Ʒ��Ԫ����Ȼ���鱦�г�����״����ʯ������Ȼ���鱦�г���������Ʒ������Ʒ��Ȼ�������п�ʽ�¾ɡ������������⣬�����ѷݶ���Ȼ�ɹۣ���Ȼ����Ϊ�ҹ������鱦��Ʒ��

����ŷ���鱦�IJ�Ʒk�𣬲�������ʯ���δ����鱦��ҵ�������г��ϡ���һ��ͨ����ʯ���β�ҵ���ͻƽ����β�ҵ�����������Ը���ȷŷ���鱦�ڲ�ҵ���е�λ�á�

ͼ3.1 �鱦��ҵ��Ӫ��Ʒ�ֲ�

����3.1.2��ʯ����ʯ��Ƕ���β�ҵ��

������������ʯ����Ƕ���β�ҵ��֮ǰ���ȱ�����ܴ��ȶ�˹��de beers����

�����ڹ�ȥ��һ�ٶ����У����˴��ȶ�˹(de beers)֮�⣬û���κ�һ����ҵ�ܹ������𡰵۹����������֣����ȫ��������ʯ���ɺ�������ҵ������һ�ȿ�����ȫ��90%�������г���������Ψ�д��ȶ�˹��Ϊ¢����ҵ��¢��һ����ҵ����֮�ã�����Ϊһ����ҵ�Ĺ����ƶ��ߡ�

������1888�괴�����������ȶ�˹����ȫ��������ʯ���ɺ�������ҵ�������ϲ����µ����ͬʱ�����ȶ�˹������һ�����Ծ��ǹ����κ��г��Ͽ�����õ������������������ɳ�����δ������ĥ����ʯ��ֱ���ϸ�����80�����ȫ��90%���ҵ����������ɴ��ȶ�˹����������������֯(cso)�����ۡ���¢���DZ�����ΨһԴȪ�����ڹ�ȥһ������߶�¢�ϸ����ȶ�˹�������Ƕ���ȫ����ʯ�۸��ʵ�ʲٿ���������Ȼ���з�������ÿ������һЩС��˾��ͼ��������������֯�������Լ����ɵ����������ȶ�˹�ͻ�Ҫ������ͳ�ۻ����ڶ�ʱ�����ͷŴ�����������Ϊ�����ʯ�۸��µ���ֱ���Է��������ܶ�����������

����ֱ����������80������ôĴ����ǡ�����˹�ȹ��Ҳ��Ϸ����µ������Щ������۴ӹ�ģ���dz�����������ѷ�ڴ��ȶ�˹���е���۹���Ȩ����ʼ�ܵ���ս�� ��������������һ��������ʯ�ɴ��ȶ�˹��debeers�����ž�����������ҵdtc (������ʯ��ó��˾diamond trading company)�ṩ�����ȶ�˹ʵ��ӵ����ʯ��ҵ����ʯë������Ȩ������ŷ�˵ķ�¢��Ҫ���ȶ�˹��2006�꿪ʼ������������ʯë�������������˹�Ķ�������ʹ�ô��ȶ�˹���ò�Ѱ���µĶ�λ��������������һֱ����ΪΨһ��������Ӧ�̳������г��ϣ����ڣ���ϣ���Լ���Ϊ��ѹ�Ӧ��10��

����Ϊ��ά��������ʯ�г�������dtc����ʯë��ֻ��������ָ���Ŀ����̣�signholder�����ۡ�2004��dtc����ȫ����84��4������������ҵ�ľ�Ӣ����Щ������Ҳ����ӵ������ϡȱ����Դ��������ָ���ڽ�����Ƕ�������ʸ����ҵ��ŷ���鱦��ĸ��˾dalumi ���ű���dtcȫ����֮һ��

����Ŀǰ�й���½������ҵ��û��һ���п������ʸ�һЩ���п������ʸ�ij�����ŷ½֮�ǣ��ܴ�������ʯ��amc�ȶ��ѽ����й��г���

�����Ϻ���ʯ��������2002��6��1�����Ϊ�й�һ��ó����ʯ�������Լ��ӹ�ó����ת�����Ľ�����ë����ʯ����Ψһ�Ϸ�ͨ�����Ϻ���ʯ���������л�Ա112�ң�����77�Һ����Ա���Ա���ʱ����ɫ�С�ӡ�ȡ��������Ϸǡ�����˹���ձ��ȹ��ң�35���ڵػ�Ա��ϵ֪����ҵ��dalumi ����Ҳ���Ϻ���ʯ�����������Ա֮һ����ʯ��������Ȼ�����˰�ı�˰���������ڴ���ʯ���������뵽�����г���Ҫ���ս���ֿ�˰������ʵ���ֵ˰����ɴ���������������ڵĻ�ɫ��ʯ�ܶࡣ

������ʯ�ӹ�����Ƕ��ҵ��õ���Ʒ�Ƹ��Ӽ�ֵ������Ҳ�д����ļӹ���ҵ�����Ƕ�ӹ�������Ҫ��ԭ�Ͻ��ڣ���Ʒ���������������г������Ǹ����ġ�

������ʯ������ҵ2004��ȫ���г���ģ�ﵽ630����Ԫ������6.8%������Ԫ������8.7%�������й���½����11%��2005���½������ʯ��300��Ԫ2���ҹ�����������ʯ���Խ��ڡ�

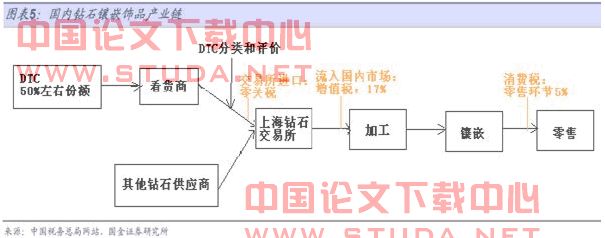

�����й���ʯ����ʯ��Ƕ���β�ҵ���ṹͼ��ͼ3.2��4�����Կ����й�Ŀǰ��ʯ����ʯ��Ƕ���β�ҵ����Ҫ�ṹ��

���������緶Χ��������ʯ��ҵ��һЩֵ�ù�ע�ı仯����,�ݱ�ʯ���鱦���ڴٽ����»ᱨ����ʾ����ʯ�ӹ���ֽ������仯����2015�꣬ӡ�ȵķݶ��57%�½�Ϊ49%�����й���������21.3%������9%����ʯ������ʯ���ɹ��ڵ��ؽ��мӹ��������������ױ��ǺͲ������ɵȽ���Ϊ���˵�ӯ�����ġ��ķ����ѵ���ʯ��Ӧ��ֺ���ʯ�鱦�Ļ���������ʹ��ʯԭʯҵ��������ֵø�Ϊ���С����ܶ���ҵ���Ӱ���������£� ���ɹ��������ؼӹ���������ҵ��ռ��һ���ݶ��ӦԴ�ķ����ѵ���ԭʯ��Ӧ����;�鱦��ֵ���ϵĺϲ��Ӿ�;�ִ����ҵ���Ľ�����,�����µ�����;�ϳ���ʯ���ǹ��ؽ�����Ϊ�����ռȡ����鱦�г���һ���ݶ�ؽ����������½��� �й���ӡ������������Ĵ��ģ�����г�����֯�������ϻ����鱦��Ʒ���ݳ�Ʒ������ʤ����Ԥ��ȫ�����鱦��ҵ��DZ��ʵ�ֳ�Խ2300����Ԫ����������ҵ��ģ�ﵽ2015���2800����Ԫ����ߵ������ʿ����ﵽ6.7%�ķ�ֵ��ͬʱ���������ݳ�Ʒ�г���ȡһ���ݶ

����3.1.3�ƽ����β�ҵ��

�������ڻƽ�������һ������Ӳͨ�������ļ�ֵ����������Դ��ϡȱ�Ժ������ɱ��������ƽ�۸���γɺ����Ǹ����Ļ������߲��ĵĽ���� ��������ҵ���ϣ����ƽ�۸����ǣ���ȡ�������������Դӵ����----�ƽ�������ҵ��

�����Ϻ��ƽ�����2002��10��30����ʽ��Ӫ���ս�����������ͳ��ͳ�ۻƽ��ʱ�������ҶԻƽ��г��Ĺ�������ͳ��ͳ�ۣ���������ͳһ����ȫ���Ľ���ϵͳ��ʵ�й淶�������Ͳ��������������л�Ա108�ң�������ҵ����13�ҡ�����λ24�ҡ��ý�λ61�ҡ�ұ����λ8�ҡ���ҵ�λ2�ң���Ա��ɢ��ȫ��26��ʡ���ݳ���ͳ�ƣ���Ա��λ���������Լռȫ����75%���ý���ռȫ����80%��ұ������ռȫ����90%��

�����ƽ�����������ҵ��ֻ�ǻƽ�۸�Ľ����ߣ�ԭ���Ϲ�Ӧ����û���ļ���ҵ����Դ���ơ�����ҵ���ֻ�����ʽ�ʵ����һ�����Խ�۲������յij���������һ�������ھ����Ľ��������ҵ�ӹ���ë���ʶԸ��ӹ���ҵ����һ�¡������ҵ����IJ����Ҫ������ӪЧ�ʵIJ��

����Ӱ���ն��г������ۼ۸����������Ҫ������Ʒ�Ƹ��Ӽ�ֵ�ʹ�����ơ�2005���й��Բ��ƽ�225�֣����������ѻƽ���Ʒ274��4���й����ڵĴ����ӹ���ҵ�ļӹ�ˮƽ�Ѿ��ﵽ����ˮƽ��������ȱ���з�������ȱ��Ʒ�ƣ������ܻ�ȡƷ�Ƹ���ֵ��

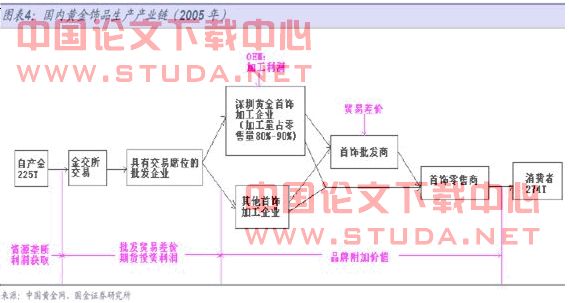

�������й��ƽ���Ʒ��ҵ���ṹͼ��ͼ3.3��4�����Կ����й��ƽ���Ʒ��ҵ���Ľṹ��

����3.2����������ҵ�ľ�������

����Ŀǰ�ҹ��鱦��ҵ�����IJ����߿��Է�Ϊ��������ҵ�����Ƿֱ������ʺ�����ҵ���ڵع�������й�˾����Ӫ��ҵ�����ǵĻ����ص��״�����£�

����1�����ʺ�����ҵ��

��������������ʵ���ۺ�ӵ�б�ʯ��Դ�������г��Ĺ�����Ұ�������淶��

�����̴����Թ��ڵ��Ļ����ƶȲ���Ϥ���ɱ���Ըߡ�

�����ص㣺�������������������й�����¿��ŵ��г����в�ҵ���ֻ����ŽΡ����������Ӧ�������й����еIJ�ҵ������

�����й������г�DZ�����������ڶ�����鱦��ͷ��̲�������й��������г���δ��Ч���ϣ������ڵؼ�����ó���ڻƽ��鱦�г����ţ���������鱦Ʒ�ƶ������й��Ӵ�������г���ȫ��������ʯ�����̴��ȶ�˹����150������ʷ�ķ��������鱦�ӱ���ͷ�����ǣ���Ϫ�������������Э���Լ����֪���鱦����Ʒ���ܴ�л����ȹ����鱦��ͷ�����Ⱥ�����й��ڵ��г���

����ͨ�����������˴������̵湤��������鱦ҵ�ľ�ͷ��ʼ���ڵؼ��ٽ����������硣������������缯�Ź�˾��1995�괴���人�ܴ��鱦��������˾����1995��2001��ײŷ�չ��2�������꣬����2002������������ķ�չʻ�롰�쳵����������2���ʱ�������人���ߵ��ٻ��̳�������4��������ꡣ������������ʯƷ�Ʃ�galace����ʯ�Ǽͣ�Ͷ�ʵ�����ģ����רҵ���콢��2004��10���仧������Դʱ���������ģ����콢�꽫�������ι�ģ����רҵ����ҵ̬ ģʽ�����й����������ص�����ṩ���ʽ�ķ������������Ƕ�Ŀһ�¡�����Ȩ����ʯ����������hiersun���ļ������콢�ꩤ�Ϻ�������ʯ������2004��11��9�����Ϻ�����̩���㳡��ɣ��Դˣ�hiersun���Ⱥ��ڱ��������������������Ϻ�������4�Һ�����ʯ������Ź���Ʒ��½����½�й��г������Ѿ��ھ������ŵ���Ҫ�鱦�̵���չ�ƻ�����3.1��4���Կ��������̼�����������Ʒ����չ��һ�����ҵľ�����

�������й�����ǿ����ܴ��ǹ��ڲ�����࣬���۶���������Ʒ�����Σ��Ѿ�������2006�꿪ʼ���ж����߳��е����š�������dtc�������ʸ��ŷ½֮����2006����չ�ͨ�����85%��Ȩ�������������ٶȽ��ﵽÿ��120�ҡ�

����2���ڵع�������й�˾��

��������������ʵ���ۺ�ͨ����һ����ģ���������磬��һ���ļ������ۺ��˲����ơ�

�����̴������Ʋ���ȱ�ټ�����

�����ص㣺��������������Ӫ�����Ƹո�ɥʧ������ʹ���ת�ͽΣ��о�����ѹ���ֻ����ء�

�����ڵ����ƹ�Ӫ��ҵ��������·�Ͼ��кܴ�����ƣ�������һЩ����鱦��ҵ����������鼰ȫ�����������뵽ȫ�����ص������������г���Ӫ��ģʽ����������������Ӫ��ר���꣬���д��Ͱٻ��̳���ר��

����3����Ӫ��ҵ��

������������Ӧ��ǿ����Ӫ����䣬���徭Ӫ����ǿ���������������ʵ��������ǿ��

�����̴����������������ʵ������������в�ǿ���������ҡ�

�����ص㣺���һ���ոտ��ŵIJ�ҵ��ӵ���룬�о�������������������ġ��������ƴ�����״̬��

�����г�Ӫ�����棬�ڶ��ģ������鱦��Ӫ��ҵ������Ϊ���г��е����ǣ���������ȡ����ѹ�ۣ��������齱�ȼ��г������ֶΡ���ʱ���ڵ�Ҳ��һЩ�鱦��Ӫ��ҵҲ��ʼע�ش���Ʒ�ƣ�����������Ƶ궼���Կ��������鱦��ҵ��ҫ��Ʒ�ƹ�棬���ڸ����鱦��������˾����������������С�㡢����С�㡢��������С�㡢�¼���С������ڵġ���Ů�����ƣ�ϣ��ͨ�����������á������ž�Ӫ���챾���鱦Ʒ�ơ�

������������������������ҵĿǰ�г����жȷdz��ͣ�ȱ����ȫ�������쵼��λ����ҵ��Ʒ�ơ��ڵ��鱦��ҵ��Թ����鱦��ͷ�������ģ��С��ȱ�ٺ��ľ�����ǿ���г�ռ���ʸߡ��ۺ�ʵ��ǿ��Ʒ��֪���ȸߵĴ���ҵ����ҵ���š�������ҵ���ط�Ʒ�ƽ��ڵ�����һ����Ӱ�졣��Թ�ģ�ϴ�Ľ��Ϻ���Ʒ�������Ϸ��飬�����ƽ����һ��귢չ�Ϻá�

����3.3 DZ�ھ����ߵ���в

�����鱦��ҵ�IJ����ߵı������Կ����鱦��ҵDZ�ھ����������֣�

����ԭ�ϳ��̣��鱦��ҵ��ԭ��������������ʯ����ʯ����䣬������ʯ�ȣ�����ϡ����Դ����Դ��ӵ����¢����Ϊ��ø��������ռ䣬�����ҵ�¶������ǿ�Ҷ������ر����ҹ��������ڹ����鱦��ҵ������ڵؿ����翪���鱦רҵ�Ĵ�ѧҲ�����й����ʴ�ѧ��

�����ݳ�Ʒ���̣���Ϊ�鱦������һ���ݳ�Ʒ���ѣ���������ݳ�Ʒ�̼Ҷ�������Ϊ���鱦��Ʒ��DZ�ھ����ߡ�ͨ���ݳ�Ʒ��ҵ�ij����������ݳ�Ʒ��ҵ������ǿ���Ʒ�ƺ������鱦��ҵ��չ��������Ʒ�ƵIJ�Ʒ�ߡ�

�����鱦��ҵ��ҵ�Ĵ�ҵ��Ա:�����鱦�����Ͷ�벻����������ڸ��˼�������˴�����ҵ����Ĵ�ҵ��Ա����һ������Դ�ܶ��ǿ�ҵĴ�ҵ����������Ĵ��鱦Ʒ�ƺ����ڹ��ڴ�������Ӫ������ҵ���������ı�����

����2003��5��ȡ���˾�Ӫ������Ʒ����֤�ƶȣ�����Ȼ�˵����ݾͿ���ע�ᾭӪ�����ӹ������鱦������ҵ��Ϊ������ڵ��鱦�г����̼��ṩ�˱������ڵ��鱦���ε��������ӹ��������������ѳ�Ϊȫ����г���������·DZ�ھ����߷�ӵ���ϣ�dalumi������ŷ���鱦��������֮һ��ֱ�ӽ����鱦��ҵ������������90������ļҵ���ҵ����������С�鱦��ҵ�Ĺ��ɾ�������������ķֻ���һЩ��ҵ�Ѿ�����̭������һЩ��ҵҲ��ʼ��רҵ����չ����ͼ�ڲ�ҵ��ijһ����Ѱ������ռ䡣

��������˵DZ�ھ����ߵ���в�����Ѿ��ͷţ�Ŀǰ���ڲ�ҵ������Ρ�

����3.4 �ͻ�(������)�ľ���

�������ն˿ͻ����ԣ��м���������ƽ����������ߵ����������

������Ϊ�鱦������һ���ݳ�Ʒ���ѣ����������������ѣ��Լ۸����У���������������

��������������߶��鱦��ʶ���������ʶ��������˿���˵û�����������ͬ����ԭ��Ҳ��������̼����IJ����äĿɱ�ۻ��߷�������

�������ڹ��ڵ������ߣ����ڹ���ǿ�����εı�ֵ��Ͷ�ʼ�ֵ������Լ�Ǯ�����У����¹�����Щ���ζ�����ԭ���ϼۼӳɵķ�ʽ��������ʹ�����ε�������ֵ��Ʒ�Ƽ�ֵ����ͨ���۸���ֳ��������о����ߵľ�������Ҫ���������е��г��϶��г��ݶ�������ϣ�ϰ��������ʹ�ü۸���������ʹ���������н�ǿ�������������������ʹ�����Ʋ�Ʒ��һ��������ռ䡣

������ʵ�ϣ����й������߲����������£�����������߶����鱦����������ѵ���Ʒ�;����ݳ�Ʒ�����Ե���Ʒ�����ǵľ�������������ۣ��������Ǿ������벻��������й��г��ϵ�Ʒ�����죬������˵�������ܷ�ȡ��Ʒ�Ƹ��Ӽ�ֵ�����⣬����һ���ڲ�ҵ���϶�λ�����⣬����˵��һ����ҵ���й��г���û������ռ�����⡣

����3.5 ��Ӧ�̾���

�����鱦��ҵ��ԭ���ϣ���ʯ����ʯ����䣬������ʯ�ȣ���ϡ����Դ����Դ��ӵ����¢�����к�ǿ�Ļ���Ȩ��ŷ���鱦���ⷽ���к�ǿ�����ơ�

������������Ͼ���Ӳͨ�����ص㣬�۸�ȫ�������ܹ�Ӧ�̻��dz��̶�û��̸�е���������������ļ۸�������Ӱ��������ҵ���г����ơ���һ���ڡ���ʯ����ʯ��Ƕ���β�ҵ�����͡��ƽ����β�ҵ������������ϸ��������

����3.6 ���Ʒ����в

�����鱦���ε����Ʒ���ԴӼ������������⣺

������һ�������ǣ������ݳ�Ʒ��������Ϊ���鱦��Ʒ�����Ʒ��

�����ڶ��������ǣ��ض������β�Ʒ��������������β�Ʒ��������Ϊ�����Ʒ��

���������������ǣ�����ض�����Ȼ��ʯ���˹����Ʒ�����磺��ʯ�ӵ���֮����Ͳ��ϱ����ƣ�����ķ���Ʒ�Dz����Ƴɵģ����ַ���Ʒ�����۾���ֱ�ӷֱ����������80�������������������ﯷ���Ʒ��Ҳ���dz������ġ�ˮ�ꡱ��������˹��ʯ��������ģ��Ʒ�����Ѿ����ѷֱ����������רҵ����ʯ�ȵ��Ǽ����������꣬�����˸߿Ƽ��ĺϳ�̼�������Ʒ���ֳ�Īɣ�꣬���ֺϳ�̼�����ð����ʯ�������Ӳ�ȼ����ȼ����������棬��һЩ����������ר�Һ�רҵ���������Ѽ�����������������������������ֳ������꣬����ƭ�����ߣ�������������Ϊռ���˶����������ֵȴ��ֵ����ʯ��ʮ��֮һ��

������ѧ�Ҷ��˹��ϳ���ʯ��Ŭ��Ҳ����û�з�������Ŀǰ������������ȵ��д��ȶ�˹��debeers������; ����ge ��˾�Ͷ���˹��ֻ�����ڴ������ʯ�ϳ���������Ȼ��ʯ�ijɱ����ߣ���ʯ�ϳ���Ҫ�Ǿ��������⣬�����Ǽ������⡣�˹��ϳ���ʯһ�����������ʯ�۸�����ޣ���һ���棬�繤�ռ���ͻ��ʹ�úϳɳɱ�������ͣ����ܻ�ʹ��ҵ���̡���Ϊ��ҵ���쵼�ߴ��ȶ�˹��debeers�������Ѿ��������������ֺϳ���ʯ����Ȼ��ʯ�ļ���������������غ�����������ά����Ȼ��ʯ���г���

���������Ʒ����в��������ʯ������һ�����պܴ����ҵ��һ���棺��ʯ�ĸ߹�ȫ����������ϡȱ�Ժ�ǧ��������������ʯ�Ļ�����������ʯ�Ĵ��棬�Լ����ȶ�˹��debeers�����ŵ�Ϥ��ά�������Ŵ��ȶ�˹��¢�ϵ�λ�½��ͼ����Ľ�һ����չ����Զ��������ʯ�ļ�ֵ�Ƿ��һֱ��ͦ���кܴ�����ʡ���һ���棬�������Ʒ�Լ���ðƷ����ʯ���ξ�Ӫ���кܴ�ĸ��ţ��Լ�����ķ�ðƷʹ�����߶���ʯ���Ѳ��ò�С��������������й��г���Ʒ�Ƶij������ض�����Ϊרҵ�ļӹ�������̭����СƷ������ռ�������С�����գ����ڵ���ʯ������������ͷ�����Ľ�֡���һ���ŷ���鱦�ܴ��ѹ����

����3.7���ڻƽ��鱦���β�ҵ״��

����3.7.1 ���ڻƽ��鱦���β�ҵ�ķ�չ����״

�����������鱦ҵ�ķ�չ���Կ��������������е�������������Ȼû���κη�չ�鱦���ι�ҵ����Ȼ��Դ�����ǣ����ڿ������ߡ���λ�������ơ��ʽ����ƺ�������ҵ���ƣ���һ�С����������������������˴�ͳ�����������������µĹ��պͿ�ݵ��г���Ϣ����1981���������ڻƽ��鱦���β�ҵ�ķ�չ�����¿��Է�Ϊ������

��һ��ʱ�ڣ�1981��1988��Ϊ�ε��ص��ǣ���ҵ��ģС�����٣���Ʒ�������ƷΪ��������������������ԡ�����һ������ҵΪ������

����1981��12�£���۳�־���鱦����˾Ͷ�������豸������ҽ���ۺϳ������������ҡ�����һ������ҵ---�����������ϼӹ�����Ͷ���ܶ�Ϊ380��Ԫ����ң�ְ��50����,�����ӹ������Ʒ��1982�꣬�������γ��������ӹ�����Ʒ15308�����ܲ�ֵ14.87��Ԫ������ʵ����˰2.7��Ԫ�����ڴ���35.46���Ԫ��6

����1983��1�£������������������������걨�ĵ�һ�ҽ�꣬�������η���˾������ʽ����Ӫҵ��

����1984��12�£���ԭ�Ṥ�����й����������������������Ҷ���������Ӫ����Ʒ�Ĺ���������ҵ--�ջ���˾��������Ϊ���������ڵĵ�һ�ҶԹ�����������Ӫ�ƽ���Ʒ�Ķ�����ҵ�����꣬�����ж������γ�����Ͷ����ȫ�е��鱦���з�չ��Լ10�ҡ�

����1985-1987�꣬���ڻƽ������г�������������1987��ף�������һ������ҵ����7�ҡ�

�����ڶ���ʱ�ڣ�1989��1996�������ڻƽ��鱦������ҵ��Ѹ�ٷ�չʱ�ڣ����ص��ǣ���ҵ�������ӡ���ģѸ�����������Ĺ��պͼ�������ȵ���ߡ�1989��5�£��������ѽ����鱦����ҵ��λΪ���ڴ���֧����ҵ����ǿ��֧�֡�ͬʱ��ӵ�С�������Ӫ����֤���Ĺ��С�������ҵѸ�����ӣ�ռ�����г���������λ��������Ӫ��ҵ���ͻ�𣬸���ҵ��չ�����˻�����1993�꣬�еĹ�˾���������˲��������豸�����ȿ�ʼ�˲�����Ʒ��������

����1989-1990�꣬�������鱦������ҵ��չ����Ҫ��ݡ������г��������ι�Ӧ���ض�ȱ������ì��ͻ�������������죢���鱦����ȫ�����أ�ֻҪ���鱦���ij��У����������鱦���ټ���Ȼ������ʱ���ڵ��鱦��ȴ��Ѱ����һֻ����ͷ����ʱ�������鱦�Ѿ���ʶ��Ʒ�Ƶ���Ҫ�ԡ��������й��鱦����ҵ�Ⱥӣ��ķѾ�������֪����Ŀ�������Ϲ�������Ʒ����������ˣ���������ý�忯�������棬����Ʒ����ɫ�������������������ۣ�ֱ�������г�����������Ʒ�ơ�

��������������������ϵ�����ˣ��ƽ���ÿ�ҵ�ˣ��и۹����鱦������������ˣ��ܴ��鱦�й���Ӫ�ܲ�Ҳ���������ڡ�

����������ʱ�ڣ�1997���������ڻƽ��鱦������ҵ�Ĺ�ģ������Լ����չʱ�ڡ����ص��ǣ��Ϲ�ģ����ҵѸ�ٳɳ��������ͳ���Ʒ�ƴ���ӿ�֣�����������һ����ߡ�������ơ����ٳ��͡����⺸�ӡ�������ģ�����缼����������������ռ���ʹ�����еĻƽ��鱦���ε����������ﵽ�˹����Ƚ�ˮƽ�����춨�����ڹ��ڻƽ��鱦����ҵ����ͷ��λ������������15���ڷ�չ��Ϊ�����鱦����֮һ��

������2003�������лƽ��鱦����ҵ������ҵ950��ң���������ҵ�ֲ���ͼ3.4��

ͼ3.4 2003�������лƽ��鱦����ҵ��ҵ����

�����������鱦��ҵЭ��ͳ�ƣ���ֹ��2004��ף��Ѿ�ӵ������Ӫ��ҵΪ����Ļƽ��鱦��ҵǧ��ң��鱦Ʒ��200�������ҵ��Ա12���ˣ��ӹ��Ļƽ��鱦���ζ��2600������ӹ���ֵԼ430��Ԫ��ռ�����鱦�г��ݶ��70%���ϡ�ȫ��ҵ�鱦���γ��ڶ��10����Ԫ��Լռȫ����36%���䲬�𡢻ƽ���ʯ�����ֱ�ռ�Ϻ���������ȫ��ɽ�����90% 7�� ���ڻƽ��鱦�����ӹ��Ĺ�ģ���������ʽ𡢹��ա���Ʒ�Ⱦ����ȹ���ͬ�С�Ŀǰ�����鱦��ҵӵ�е�16�����й����ơ�������14�����������۵���������ŵ���鱦�������鱦����¶�鱦����ʢ���鱦�������鱦�ȴ����ͻƽ��鱦��ҵ��ʼ������ٷ�չ�Ρ�2006�����ڻƽ��鱦����ҵ�������ӹ���ҵ��ֵ��800��Ԫ��

����3.7.2 �����鱦��ҵ��Ⱥ���� ��ҵ��Ⱥ������Ŀ�� һ��Ϊ��Ӧ����ȫ����Ҫ������Ϊ��Ӧ��ҵ���۵���Ҫ�� ��ҵ���ۻ��ҵ��Ⱥ��20����60��������繤ҵ���÷�չ��һ�ַdz���Ҫ���������ڵĻƽ��鱦������ҵ��20����90��������γ��˲�ҵ���ۡ�

�������ڵĻƽ��鱦������ҵ�ļ��۱����ڣ������鱦��ҵ�����������ε�ԭ���������ڡ���Ҫ�Ļ����豸�����⣬���������ҵ����Ⱥ�����ף����һ�������ҵ����������Ʒ�ͷ�����ṩ�����鱦���γ����������ơ����ġ��ƹ�ȣ��鱦���εİ�װ���ϣ��Լ��鱦���εļ���ȡ��Ӳ�ҵ���۵ĸ���Ҫ������Ҫ�н��������е����ף�Ҫ��������֧�֣�����ҵЭ��ķ���ȣ���Щ����������Ҳ�����߱����γ������ڻƽ��鱦������ҵ�ļ��ۡ�

���������лƽ��鱦��ҵ���ۻ���λ������ˮ��������ɽ��ҵ������ռ�����56��ƽ���ף��������Ϲ�ҵ������IJ�ҵ���ۻ��أ������������Ѿ���1260����鱦��ҵ���ڻƽ��鱦��ҵ���ۻ��أ�ˮ�������������ھ���628�ҡ��ڸò�ҵ�����鱦��ҵ���۵ı����ڣ���ҵ�������ε���ҵ�������ף��γ����õĻ����ľ��棬��רҵ�Ļ����豸����������ϡ���Ҫԭ���Ϲ�Ӧ�̵ļ��У���Ʒ�����ļ��У��Լ����������ļ��еȡ����۵��ڲ�����רҵ�����ͺ���������ҵ������ˮ�������鱦�������ģ��з�����ƻ����ȣ����ر����������鱦������ģ�ϸ����רҵ�ֹ�Э���Ѿ��γ��ۺ����ơ�ͨ����Ʒ�ṹ��ǰ������ͺ�����������γ��˾����������뻥��������ģʽ��ͨ��Ҫ�����õ����Ż�ʵ�ֲ�ҵ��Ⱥ�ļ������¡��г�������ģ��չ����ҵ���ۻ��صļ���ЧӦ�Ѿ��Գ������û����ܲ�ֵ���ﵽ400��Ԫ����˰60��Ԫ���ҡ�8

�������ڻƽ��鱦������ҵ���۵�ԭ����Թ��Ϊ��

����1.�������ҹ����Ƚ�����������г��������Ƶĵ�����Ϊ��ҵ�ij����ͷ�չ����������Ӫ��ҵ�ķ�չ�춨�˻�����

����2.��ҵ�ʹ��µ��Ļ������ִ����Ļ������ڿ��ء����¡��������ϡ��ڴ����Ļ��������£����ڳ�Ϊ��ҵ��������Ҳ�Ǵ�ҵ�ҵ�����������ӿ�ֳ������ഴҵ�ߣ������ƽ��鱦������ҵ�еĴ�ҵ�ߣ����Ǿ������Ĵ�ҵ����Ϊ�ɹ�����ҵ�ҡ����ǵĴ�ҵ����ʹ�ҵ����������ҵ�ľ���������Ҳʹ�����鱦������ҵ�仧���ڡ�

����3.�ȽϿ��ɵ����ʻ����������ʽ��ܼ��͵��鱦������ҵ��˵�����ɵ����ʻ�����Ϊ��ҵ��չ�ṩ���ⲿ���������ڻ��бȽ����Ƶ��н����������ữ�ķ����������ҵ�ܺܿ��������ҵ���Ӧ�����ͷ������ֻ���ʹ����ҵ��Ѹ�ٵط�չ��׳��

����4.�������ߵ�֧�֡��ܹ�����������ҵ֮���ɹ�ʶ���Ӷ��ӿ���ҵ�ķ�չ�������������ѻƽ��鱦������ҵ��Ϊ�ص�֧�ֵĴ�ͳ��ҵ֮һ������֧�ֽ�����ҵ�ļ��ۻ��غ��з����ģ�Ϊ��ҵ�ķ�չ������ṩ�µ�ƽ̨��

����5.�Ѿ������������鱦������ҵ���Ͷ�����������������鱦���μӹ��Ĺ��պͼ�����Ҳ������һ����ҵ��չ��Ҫ������˲ź����˲ţ����ǿ�������ҵ��������������Ϊ��ҵ��չ�Ļ���

����6.����ĵ���λ�ã����������������������Ļƽ��鱦���εļ�ɢ�أ����Դ����ѧ���������е���Ʒ��ѧ���µĹ��պͼ�����������ͨ��ÿ����۵Ĺ����鱦չ���˽�������鱦���ε��³�����

����3.7.3 �����鱦��ҵ��Ⱥ�ص����

�������ڵĻƽ��鱦���� ��ҵ��Ⱥ��������ص㣺

�����ص�һ�����ڵĻƽ��鱦������ҵ����ģ������������Ͷ����ҵ�⣬��Ӫ��ҵ�����ϻ����Ǽ���ʽ�Ĺ�������Щ��ҵ�Ľ�һ����չ��׳����Ҫ��������ʱ����ⲿ������Դ����ҵ���������ڵ����Ĵ�����ϵ�Ľ�������ҵ������������ߣ�����ҵ��������µĻ����У���һ�������ҵ���۵�ˮƽ��Ч�棬��������ҵĿǰ�IJ�Ȩ�ṹ����ģʽ��������Ӧ��ҵ������������ߣ�û���γ���ҵ֮�似���������Ľ������Ӷ�Ӱ����ҵ���崴����������ߣ�����Ӱ����ҵ����ˮƽ��������

�����ص������ҵ��רҵ���ֹ���Э��ˮƽ���Ƚϵͣ������γɺ�������������������ҵ���ۻ���һ�ξ��롣�磬��û���γ���ҵ�еĺ�����ҵ��Ҳû��һ����רҵ����������ҵΪ������ҵ���ף�ȱ����ҵ֮������ϡ���ҵ��ͬ�ʻ������ձ飬û���������Σ������һ�������Ͼ��������������ս�ԽǶ���˵�Ǻܲ��õġ�ÿ����ҵҪ��һ����չ�������ǿ�Լ���ս�Թ������ҵ��Լ���ҵ�ķ�չĿ�꣬Ҫ��������ҵ��ͬ�ķ�չս�ԣ�����ʹ��ҵ�õ���Զ�ķ�չ��

�����ص������Ӳ�ҵ���ĽǶȿ��������Ƚ��ļӹ��豸���죬���鱦������ҵ��չ��ƿ��������ҵ���������Ĺؼ������й��ӻƽ��鱦�������������Ѵ����ɻƽ��鱦����ǿ���Ĺؼ���

�ص��ģ�����ҵ��չ�ĽǶȿ�����Թ������������Ҽӿ췢չ�鱦������ҵ�Ĵ�ʩ���ҹ���ȱ�ٶԲߣ�Ҳû���γ�ǿ��ĺ�������ȱ����Ӱ������Ʒ�ƣ���Ȼ��2004���й��Ŵ��鱦����Ʒ�����������ĸ���������Ʒ�������٣����һ�û�������������γɾ��Ӱ�졣

�����ӻƽ����ι�Ӧ�����������˻ƽ�ԭ�����⣬��������������ʱ���õ�֯������Ҫ���Թ��⣬���Ҽ�������������ձ��������������õĹ��ߡ���װ���ϡ����ϵȣ����ڿ����Լ����ף����һƽ����ε�������Ҫ��������ɡ��ƽ����ε��������������ڵ���ҵ�Լ���ɣ����ۻ���Ҳ��������൱��IJ��֡�

�����������ڵ��鱦ҵȡ���˻Ի͵ijɼ�����������Ҳ���ݺ��ӡ���Ҫ�Ǿ��������ҵ��Ʒ����ֵ���ߣ���רҵ�˲ű��ع��ͣ�������������������ǿ����Ҫ���¼��������ӹ�ó�ף�ͬ�ʻ������������أ��Դ����Ͷ����ܼ��Ĵַ��ͷ�չ�Ρ����籱���ƽ÷�չ�о�����ר����ɽ�������ھ��е��й��鱦������̳����������ڻƽ��鱦����ҵҪ��һ����չ������ͻ������ƿ�����γɺ��ľ�������������ҵ�ṹ�����Ƽ�����ҵ��

���������Ϸ������������ǿ��Եó�������ۣ�1.�����Ѿ�ʹ�Լ��Ļƽ��鱦������ҵ������ȫ�������ҵ�ļ�ֵ��������ȡ���˷dz���Ҫ�ĵ�λ��2.Ҳ����˵�����ڵ������ҵ��û����ȫ����ȫ��ļ�ֵ������Ϊ���ڵĻƽ��鱦���β�Ʒ���������ϼӹ���ҵ�IJ�Ʒ���ڣ��Լ�������ҵֱ�ӽ��ܹ��ⶩ���ͽ���ί�мӹ��⣬��û���Լ�Ʒ�ƵIJ�Ʒ���ڣ����ǻ�û��ֱ�ӽ�������г��ľ��������ǵIJ�Ʒֻ�ڹ����г��Ͼ��ܿ��飬��û���������ܹ����г��Ŀ��飬��Ҫ����Ŭ������ȡ�������뵽ȫ��ļ�ֵ���С� ���й�����wto��������Dz���������������IJ�ҵ�����ͻ����پ�����������Σ�ա�

����ͨ�������鱦��ҵ�ۼ��ķ��������Կ���dalumi���Ź�˾��ŷ���鱦��˾��ѡַ��������˼���ǵġ��������鱦��ҵ������Ҫ��ȫ����ȫ��ļ�ֵ���Ĺ����У�ŷ���鱦��Ϊdalumi���Ź�˾�IJ�ҵ�������㹻�ķ�չ�ռ�ʹ����ķ�չ���ᡣ��Щ��չ��������Ҫŷ���鱦��˾�����������ڵ��鱦��ҵ�������ܲ��ϵ��ھ�ͳ�ֵ����ա�

����4ŷ���鱦��˾�ڲ����ܺ�swot����

����4.1 ŷ���鱦��˾��������

����ŷ���鱦��˾(european jewellery manufacturers ltd)��ĸ��˾dalumi��˾������1960�꣬��˾�Դ�ҵ��asha dalumi�����ļ�������������

����1989�꣬dalumi����ĵڶ������빫˾�����㣬�����˵ļ��������dalumi��˾����ʯҵ�����һ���ķ�չ��

����1993�꣬dalumi��Ϊȫ�������ʯë�߹�����dtc�Ŀ����̣��Դ˵춨��������ɫ����ʯ�ӹ�ҵ����Ҫ��λ��

����1995�� ������ɫ��5��Խ��ʯ������Ӧ��֮һ��

����1995-1998���ڼ��λ����ɫ��Խ�����̳ƺţ�

����2000����dalumi�����˽��������г��ĵ�һ��������ѡ������۳�����ʯó��˾��

����2001�꣬dalumi��Ϊ��ɫ����ʯ�����ձ���Խ�����̣�ͬ����������Ϻ���ʯ�������������˶��������Ϻ�����ʯ����˾����Ϊ�Ϻ���ʯ��������������Ա������ȡ����ʯ�����ھ�ӪȨ��һ����˰�˵��ʸ�

����2003��ŷ���鱦(dalumi jewellery manufacturers ltd)�����������鱦�ӹ�����

����2004����������Эͬ�����������ٰ̾�Ĵ�����ʯƷ���ƹ��л�ü���ijɹ���

����2005���ٻ��ձ������䷢����������̡�

����2006 ��dalumi��˾��ʼ���麣������Ͷ���Խ������������й�������ʯ�ӹ�����ͬʱ���ҵǰ�����죬����ʯ����Ҫ���ز���������ϵ�������������ʯ�ӹ�������������ʯԭ����ȡ����ʯ��Դ��

��������dalumi��˾����������ۡ��ձ�������ʱ�����������������й��ȵض����зֹ�˾����Ӧ���ֹ��ij�Ʒ��ʯ�����������й�����0.10-10������һӦ��ȫ��

�������⣬dalumi��˾��Эͬ�������������ƹ���ʯƷ�ƣ���Ҫ�иߵ����е���������������dalumi�Ļ���ϵ���ƹ㼫��������Ȥ���е��г�������Ƹ���Ϊ�أ��Զ��ص�����ظ߶��г�������һ���ƹ������73����˽����и����ʯ,�ڴ���ʯ��������д���ֵȡ�

����4.2 ��˾��Ҫ��Ʒ�ṹ���г�״��

����ŷ���鱦��˾��Ҫ��ƷΪ��ʯ��Ƕ�鱦����Ҫ�г�����Ҫ�г�Ϊ�������ձ��������������r������������ɫ�У���ۣ��Ї���½��̨����̩����؛Ʒ���N�ښW�́����^350�g���m��Ŀǰ���й���½����������10%����Ʒ��ҪΪƷ�ƿͻ���carrefour����������������Ʒ�����������̣���ֱ���ն˵ꡣ��ͻ���Դ��ҪΪ���Ź�˾������ʯ��Ʒ���鱦�̣���ͨ���μ��鱦չ���ؿͻ����ͻ�����У��鱦�����̣�����ֱ���̣�Ʒ���鱦�����̡�

����4.3��˾Ӫ������ͼ�������

����ŷ���鱦��˾����������˵�Ӫ���Ŷӣ������������˵�Ӫ���Ŷӣ����Ϻ������˵�Ӫ���Ŷӡ����Կ�����˾����ҪӪ���������й���½������г������ڹ�˾�Ѿ�ע����й��г���DZ�����Ӵ��˿����й��г������ȡ�

������˾�з��Ŷ��������3�ˣ�������10�ˡ���ۺ����ڵ��з���ʵ����һ������������������˾�滮�IJ�Ʒ�Ϳͻ�ί����ʯ�IJ�Ʒ��ơ��䱸��12�˵����岿���������ʦ������ת��Ϊ���档ͨ����Ʒ�ӿ�ʼ��Ƶ�������������Ϊ�����¡�

��������Ա���úͼ��������������з���������ǿ���磬�bƷ�lչ������morna���s�@���������ٝ�����k��2006���H�錚�OӋ�����ِ�K�����콱���ô����Ё����ȫ����ض��_800�����OӋ�bƷ�M�Ѕ�ِ�� ��Kֻ��30����Ʒ��֤����˾��Ʒ��ƿ����������������ȫ�������ϵ�ˮƽ��

����Ŀǰ��˾�ܹ�������ʽ������: 11,849 ����ʽ���OӋ��Ʒϵ����: 14 ��ϵ�С����ҿ���������Ϊÿ��2000�����ҵĿ�ʽ��3-5��ϵ�еIJ�Ʒ��

����2006���з�����������jewelcad �OӋС���. ���OӋ�D��X��, ��������֬����ٳ��ͻ���ʹ�ò�Ʒ������������ǿ�����ӿ��²�Ʒ�Ŀ������ڡ�

����4.4 ŷ���鱦����ҵʹ����Զ������ҵ�����ֵ��

����ŷ���鱦��˾��ĸ��˾dalumi����ҵ�ij�Զ��չ�������ķ����������������ر�������ҵ��ʹ����Զ���������ֵ�ۡ�����������£�

�������ǵ�ʹ���ǣ�����ʯ���鱦��ҵ����ë�������и���ʯ���鱦���죬���Ǽ�������ǿȫ�����ȵ�λ��

��������������Ϊս�Կͻ��ĵ�һѡ��

��������������ҵ�ϳɳ������ָ��Ի��ķ���

�����������ǵĿͻ�

������ʯ�ͻ��������и���ʯ�Ĺ�Ӧ�ϣ����dz�ŵΪ�ͻ���֤�ȶ���һ�µĻ�Դ�����Ǹ�Ϊ�ͻ��ṩ�����г�Ӫ������ȫ��֧�ַ�����ͻ���������г��ڻ�þ������ƣ�

�����鱦�ͻ������dz�ŵΪ�ͻ��ṩһϵ��ȫ�漰��Ч���ڲ�����������������µ���ƣ�������еĸ����Ʒ�ʵ����칤�գ�

������ҵ�����ֵ�ۣ�

�����������Ӻ�����ÿһλԱ����ÿһ���������.

���������ᳫ��Ԫ�Ļ��Ĺ�����������ע�������������壮

���������Գ�ԶΪĿ�꣬��չ��Ա����ս�Ի��ij־ù�ϵ��

��������ѡ�����¼�ֵ���Լ������ǵ�ְҵ������

������ʵ����ֱ

����רҵ��Խ

�����������θ�

�����ŶӾ��������

�������Ź�˾�������ҵʹ����Զ������ҵ�����ֵ��ʵ����Ҳ������ŷ���鱦��˾��ҵ�������Կ�����ŷ���鱦��˾������ĸ��˾������һ���Ͻ��������θеĹ�˾��

����4.5 ŷ���鱦��swot������ս�Զ�λ

����swot�������ǰ���ҵ���ⲿ�����Ļ�������в���ڲ���������������������ͬһ�ű��ڼ��Զ���ͨ�������ҵ���ⲿ�ؼ�Ҫ�أ��Բ�����ҵ�����������ᣩ,������Լ������������ʵ������������ƫ�ã����������������ĵ�����ʲô�������ҵ���ս�Գ�·�����У����ƣ�strengths����ָ��ҵ�����侺�����ֵĵط�������(weakness)��ָ��ҵ����֮��������(opportunity)��ָ�����ж���ҵ���������أ���в(threaten)��ָ�����ж���ҵ���������ء�

����4.5.1 ŷ���鱦�����ƣ�strengths������

�����г���Դ���棺���뼯�Ź�˾�������е�ȫ������������������16�����Һ͵���ӵ�����۷ֹ�˾�Ͱ��´������������˾�����еĶԹ����г������кͼ���������ӵ�й����г�Ӫ�����飬��ȫ��������ӵ�����۹�˾�����۵㣬�����Ұ������

����������Դ���棬���Ź�˾ǿ�����IJ���֧�֡�

����������Դ�����̷��棺�߲�����߿��ź�����˼·�����л�����������֯�ܹ���������Դ�䱸���г���ӵ���ó������г��������˲ţ�ӵ�н�ǿ��������ƿ�������Ʋ��ţ�����ӵ��ȫ�ʵ��鱦�ӹ�����������������ģ��ִģ����Ƕ���⣬�����������������ռӹ�����,�豸�Ƚ���

ԭ������Դ���棺�ȶ�����ʯԭ�Ϲ�Ӧ��ӵ��dtc�������ʸ��Ź�˾�������IJ�ҵ���Ͳ�ҵ���֣�����ɫ��ӵ��4���Լ�����ʯ�ӹ������벩������������������ʯ��������һ����ʯ�ӹ��������й���½�����Ϻ��ֹ�˾���麣�ڽ�һ����ʯ�ӹ��������뵱���������������õĺ�����ϵ������Ʒ�ƣ����˶�����Ʒ�������ŵ������������������ζȡ�

����4.5.2 ŷ���鱦������(weakness)����

�����г����棺ŷ���鱦����ʱ��̣��鱦�г���������١����鱦�г���ŷ���鱦������Ʒ�ƣ�û���Լ����ն�����������

���������棺�鱦ҵ���ر����鱦���췽�滹û�дﵽӯ��ƽ�⣬ȱ����Ѫ��������Ӫ�ɱ����뱾�ع�˾���������ܸ��ɶ��㹻�����ģ����Ź�˾���鱦��ҵͶ���Թ������أ����ڹ����Ρ�

����������Դ��ȱ���˲Ŵ���������������Դ����֧����ҵ���ٷ�չ�����һ�����û��������Դ���������й�����ʶ��ͣ�������ô�½�����Ͷ�����ˮƽ����δ������ʶ�����������й���Եͳɱ����˲����ơ�û�г��������һ����ͨ�Ĺ�˾�Ļ���ʹ�ù�˾���ʻ������Ʋ��ܳ�ַ��ӡ�

������Ӫ���棺���ػ��̶ȵͣ������������ɹ����������ص�����ۡ��������ҵ���������Ĺ������̺�ϵͳ����������Ժ���Ŀ��������������ű�λ���壬��ͨ�ϰ����������Է��棬����Ҫ������˼ά��ʽ���Ļ�ˮƽ�IJ��죬���¸߲�����ߵ�˼·���Եõ���������ߺ�Ա���Ĺ�ͬ������ϸ�ִ�С�

������˾�����ƶ���˾��Ը����ʹ����Ҳ��ս�Բ���ȴȱ����Ӧ����Եģ�ϵͳ���г����ԣ���Ӫ���ԣ��˲Ų���֧�֡�

�������ڹ�˾���������г���������ۿ��ٷ�չ����˹�˾���߲���й���½����ʶ��ͨ�����������½�����й����г��ͻ���ȱ����̵��˽⣬��δ���������������й��г���չ�������ںͲ�ҵ��ȺЧӦ�����ơ�

����4.5.3 ŷ���鱦�Ļ���(opportunity)����

������ʯ����ʯ�г��Ѿ����й�����������ʼ���С���Ϊ�й���ʯ��Դϡ�٣����˶���ʯ����ʶҲ�٣�������١���ʯ����ʻ����й�����ʱһ���������塣����dtcʮ������г����������˶���ʯ���ε������ѵ�ȼ����ʯ�г��Ѿ����й���������ʯ�����������ߺ���������Ŀ�ж�λ�ڸ߶����Σ��ȶ���ռ���鱦��ҵ�ֵ��г���ֵ���������й��Ĵ�ͳ�����磺��䣬��ʯ���ؽ�������һЩ��������ˡ����겻�ɻ顰����ϰ�ס�

�����й��ĸ↑����ʮ�꣬���й����ڵ�����������Ͷ�����������ͷŵĹ��̣���������������ڸ��Ի������ʽ��δ�γɣ�������Ҫͨ��ģ�º�ѧϰ��������Ӧ���ٱ仯�Ļ���������ǵIJ��������ѻ�Ͷ�ʶ������л������ƣ������ȵ㼯�С����г��IJ�Ʒ�IJ�ҵ��չ���������Կ����й����Ѻ�Ͷ���ȵ�ת�ƹ��̣�

����70������������ֱ������һ�

����80������ʵ磬���䣬ϴ�»���

����90�����Ӱ����������

����2000������������������鱦

���������й����÷�չ���й����β�ҵ���г����ٷ�չ�������п��ܳ�Ϊ�̷���������֮�����һ�������ȵ㡣

�����й�����Եͼ۵�������Դ���й�������ҵ����20����ķ�չ�Ѿ��߱��˴�����ѵ�����ض���Եͼ۵ļ������ˡ����й����������ɵ������ص㣬ϲ����˼�������ص㣬�Լ��Ƴ��ֹ��ռ��ɵ��Ļ���ͳ����Щ���������й����ι���������ȻӦ�����������ȡ�����Ҫ���ǣ������й��ߵȽ����ķ�չ�ʹ�ѧ����ҵѹ������ʹ��Եͼ۶��Ҹ������˲Ŵ�������������ҵ��Ϊ���ܣ�����й������β�ҵ�IJ�ҵ�������˸���DZ�ʵ�������Դ��

������˾���ڵ����ھ������õIJ�ҵ�����Ͳ�ҵ��ȺЧӦ������������鱦��ҵ���������½��������������ڵ����β�ҵ��չ��ȫ�����ɾ����Ľ����Ŀǰ������һ��̨�ף�����Ⱥ������״̬����ʵ�ϼ�Ⱥ��Ҫһ��ʱ��ľ����γɼ���������ҵ����ͨ������������ҵ��������Դ�ͽ�����ҵ��ʹ������ҵ��Ⱥ�������һ��¥��Ŀǰ�������鱦��ҵ�����ڴ��淶�ĽΣ�һЩ������Ʒ�ʼ��������δ��������δȷ��Ȩ�������ŷ���鱦һ����ӱ��������ʷ�Ի�����

����������̫����ǿ�����������������������ʯ��ҵ���������ơ�

����4.5.4 ŷ���鱦����в(threat)����

��������ǿ��Ʒ���ű��������������鱦����Ҳ���й��������ţ�Ѹ�ٹϷֳ����г����г��ݶ

����������ҵ�������ͣ���Ӫ�����й����Ͳ�ҵ��������Ϥ����������������۵��Ͷ����������Դ�������ɵ�©����ä�㣬�ɱ��������й���½������˾�ɱ����ƺͼ۸�����ʹ������ҵ�ɱ��⡣�۸������й���ҵ��ռ�г���������Ҳ��˫�н���

�������˹�ģЧӦ����ʹ���Ͷ�������ʣ�ͼ۸����ʹ��ҵ�����Ŷ��������ܹ�ʵ�֣��ټ��Ϲ������ʱ�����Ѱ���µ�Ͷ���ȵ㣬����ʹ��ҵ��ģѸ������������ʣ����ҵ֮��ļ��Ҿ���ʹ����ҵ�����½���Ȼ���´�����ҵ���ر�����С��ҵ������̭������γ�¢�Ͼ����ĸ�֡����ֲ�ҵ��չ�������������й�һ���ձ���ɡ����п��Ž������ҵ����������������һ������. �磺���ӻ���ϴ�»����յ����ȼҵ��ҵ�����ѵ��ӣ�ͨѶ���ӵȵ��Ӳ�ҵ�����г���Ħ�г��������Ȼ�е��ҵ���ȵȣ���������ʮ�����Ҷ���������һ�����ڶ������˲�ҵ�ĸ�֡���ˣ��������������ǿ����������ҵ�Ҹ��˵����룬Ҳ�����й�������ҵ������֮����������

������һ���棬�������ھ��÷�չˮƽ�ϸߣ���������ϸߣ�����Ⱦ�Ӫ���ýϸߣ�ʹ�����ھ�Ӫ����ҵ������й���½�����ط�����ҵ�ɱ��ϸߡ��������ֵ��ѹ��Ҳ����������й���Ӫ����ҵ�ijɱ����ơ�

������ҵ��ҵ��Ա����ƫ�ͣ�������չ�ܾ��ޣ���������ҵ��ѪԵ�����ݹ�ϵάϵ�⣬�ձ������ʸߡ����⣬Ա�������ʸߣ�����ƫ�ͣ���������ԵIJ�Ʒ�м�ֵ�ߣ��������շ�͵�ԣ�ְ����ռ�ȷ�����Ϊ����ˣ�ְ����ռ������ʴ�˾���ϣ���Ʒʧ�Է��ոߡ�����Ŀǰ�鱦��ҵ��������ҵʢ�У����Թ�ģ����Ӫ����Ҫԭ��

��������dtc��¢�ϳ̶Ȳ��Ͻ��ͺ��ڻ�ɫ�������У���Դ�����ƿ����������������ʯ��ҵ���������½�����ϸ˵����������ʯƷ��Ҳ���ܶ���ʯ�����г����м�ѹ��