【摘要】资产证券化是20世纪70年代产生于美国的创新性融资方式,以其卓越的经济功能为世人所瞩目。印度作为亚洲重要的新兴市场国家,近年来其资产证券化的发展取得了巨大的成就。印度资产证券化市场的发展主要分为三个阶段,研究其发展情况和特点,能够为同是新兴市场的我国提供某些可资参考的经验借鉴。

【关键词】新兴市场 印度 资产证券化

资产证券化是20世纪70年代产生于美国的创新性融资方式,以其卓越的经济功能为世人所瞩目。东南亚金融危机之后,亚洲各国和地区借鉴欧美等国家的经验,根据各自的需求对其进行了充分的个性化发展。在我国,各种离岸和在岸的准资产证券化实践起源于上个世纪80年代末,证券化产品涉及到多个领域。然而,到目前为止,我国的资产证券化市场发展却不尽如人意,在一些方面,我们不仅落后于许多发达国家,而且还落后于一些新兴市场国家和地区。

为了进一步推进我国资产证券化市场的发展,除借鉴欧美等一些资产证券化起步较早国家的经验之外,我们还可以从另外一个角度出发,考察一些新兴市场国家和地区资产证券化的发展情况。当今世界各国金融市场的制度框架越来越具有相似性,尤其是在发展中国家的新兴市场,因为在建设初期,它们往往直接移植成熟市场的运行制度安排。印度作为亚洲重要的新兴市场国家,近年来其资产证券化的发展取得了巨大的成就。因此,研究其资产证券化的操作实践,分析其资产证券化的发展历程和特点,能够为同是发展中国家和新兴市场的我国提供某些有益的经验启示。

一、印度资产证券化发展的背景

印度的资产证券化交易开始于20世纪90年代初期。wWW.11665.COm它发展资产证券化的需求主要集中在三个领域:抵押支持证券(mbs)、基础设施部门以及其它资产支持证券(abs)。印度的银行等金融机构在向房地产和基础设施部门融资方面取得了长足的进步,银行机构向房地产和基础设施工程提供了大量的资金支持。此时就很有必要发展资产证券化和其它一些金融工具以使得银行等金融机构从最初的大量贷款中解脱出来,并留出空间以支持新的项目融资。另外,随着90年代初期金融改革的推进,金融机构和银行,特别是非银行金融公司(nbfcs),开始蜂拥进军金融零售业务,并因此产生了大量极为相似的资产,比如汽车贷款和信用卡等。这也导致了一些机构尝试进入资产支持证券市场。但从当时的情况来看,印度发展资产证券化还存在一些法律上的、监管上的和心理上的亟待解决的问题。

二、印度资产证券化发展的历程

从20世纪90年代初期起步开始,直到2000年,印度才出现第一单抵押资产证券(mbs)产品。从资产证券化的规模、交易的数量以及法律和监管的规范程度来看,印度资产证券化的发展可以分为三个阶段。

1、早期尝试阶段

1992年,hdfc与if&fs(infrastructure leasing and financial services)签订了一份谅解备忘录,由hdfc作为贷款管理中介向机构投资者出售消费贷款资产。尽管这次交易因为法律的复杂性而最终成为泡影,但它却代表着印度资产证券化的最初尝试。在随后的几年中,印度资产证券化市场构造了各种各样的非抵押资产证券化产品。在20世纪90年代的大部分时间中,汽车资产证券化都是印度市场的主流,但是自从2000年以后,住房抵押支持证券(rmbs)开始成为市场的主要形式。

然而,从最初的资产证券化交易流程来看,其中很多程序并不规范,投资组合只是从资产负债表的一个发起人转到另一个发起人,因此当时的资产证券化交易只能称作为“准资产证券化交易”。最初的资产证券化交易包括这样一个规定:即通过直接分配途径(the direct assignment route)为投资者提供向发起人以及新的贷款销售追索的权力。它是按照真实销售的概念进行构造的,但这并不能构成真正的破产隔离。

总的来看,印度早期的资产证券化尝试并不是太成功。首先,资产证券化交易的数量和规模都非常的小。在20世纪90年代,每年大约仅有6到7单资产证券化交易,每单交易的规模平均仅为45亿卢比。其次,从投资资产证券化产品的客户群体看,其中仅有一两家机构投资者,大部分都是个人投资者。最后,印度资产证券化产品缺少可供交易的二级市场和相应的法律规范。

2、快速发展阶段

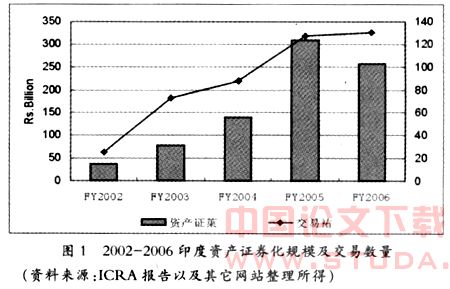

2000年之后,由于消费金融的迅速发展,印度资产证券化规模呈现出指数化增长的趋势。2002年至2005年,资产证券化市场急速扩大,累积增长率接近100%。每年大约有近75单的资产证券化交易,每单交易的规模业上升到平均190亿卢比左右。图1说明了这种增长的趋势。

对照2003年标准普尔关于亚洲资产证券化的数据,可以看出,如果以规模为标准,那么印度已经成为亚洲第二(日本除外)的资产证券化国家。尽管印度与韩国之间的差距是巨大的,但在整个2004年,印度资产证券化市场持续快速扩大。2004年上半年,资产证券化的规模就超过了1000亿卢比,这几乎是上年同期的4倍。2005年,印度结构化金融(structured finance)的市场规模及交易数量分别增长了121%和41%。其中,资产支持证券(abs)市场规模从2004年的809亿卢比上升到2005年的2229亿卢比,abs是资产证券化市场中最大的分类产品,占到2005年整个结构化金融市场的72%。(见表1)

3、发展的新时期

2005年,印度财政部长在他的预算报告中讲到:第一,将会对证券法中“证券”的定义做出修正,以允许资产证券化工具的交易;第二,将任命一个委员会以监管债券和证券交易的所有方面。这使得当年的资产证券化热浪进一步升温,印度资产证券化规模继续急速增长。一些创新性交易,比如预付保护产品分类,在市场上不断涌现。 2006年初,rbi(reserve bank of india)颁布的新指导文件是印度资产证券化发展史上具有里程碑意义的事件。该指导文件鼓励发起人(originators)有效的解决构造资产证券化交易中可能的潜在成本问题;并且,它还鼓励资产证券化交易中的第三方参与;另外,一些在全球结构化金融市场(structured finance market)中广泛应用的概念,比如中层(mezzanine)债务以及重新包装的ptcs等,现在已经被印度资产证券化市场所采用。然而,根据rbi颁布的新指导文件,大部分的印度资产证券化发行必须延迟,这将在一定程度上放缓资产证券化市场的发展。随着证券合同监管法案的修正,这种状况可能会得到改善。

三、印度资产证券化发展历程对我国的启示

第一,加快我国资产证券化的立法工作,改革相关配套法律法规。印度资产证券化发展立法的过程,是典型的“试点与立法平行推进,摸着石头过河”的模式。在印度资产证券化市场发展的第一和第二阶段,实际上当时的条件并不成熟,也不存在完备的有利于资产证券化交易的法律法规,甚至在2006年新的rbi关于资产证券化的指导文件出台之前,对于整个交易程序都没有很好的界定。由于法律的复杂性,印度第一单资产证券化交易最终以失败告终。但是,由于印度属于英美法系,通过对许多法律条款的变通和灵活应用,印度资产证券化市场的发展也取得了巨大的成就。当前,在我国实施资产证券化,所可能遇到的最大问题也是法律问题。这一方面是指资产证券化交易与现行的法律制度之间的冲突,另一方面是指相关法律法规的缺乏。目前,我国相继出台了《信贷资产证券化试点管理办法》和《金融机构信贷资产证券化试点监督管理办法》,但是,这些“办法”的立法层次较低,不是国务院颁布的条例或经全国人大立法。而涉及资产证券化有很多问题需要解决,不是简简单单通过一两个试点和出台一些临时性的管理办法和规定就能解决问题的。毕竟资产证券化属于结构性融资,结构主要指的是相应的法律关系,是要以相关法律法规作为依托的。

第二,推动资产证券化品种的多样性发展。从对印度资产证券化市场的分析来看,印度资产证券化市场的迅速发展是与其市场上资产证券化产品的多样性分不开的。在资产证券化发展初期,资产支持证券产品的政策导向色彩特别的浓重,主要是为了解决不良资产问题,但也限制了资产证券化的规模。随着产品类型的丰富,产品的多样性有效地增加了市场的广度和深度,印度的资产证券化市场也开始进入高速发展的阶段。特别是在2005年印度财政部长发表其预算报告之后,一些创新性交易,比如预付保护产品分类,在市场上不断涌现,这极大的推动了印度资产证券化市场的发展。目前,我国能够也有动力进行证券化的资产已经很多,比如房地产贷款、企业各种应收账款、银行不良资产、信用卡应收账款、汽车贷款等等,都可以成为资产证券化的标的资产。具体发展的品种,可以考虑转手证券、不动产抵押担保债券、支付债券、住宅抵押贷款债权证券、汽车贷款债权证券化等资产担保证券、以及租赁债权、消费型贷款债权、企业应收账款资产证券化产品等。

第三,重视发挥政府在资产证券化中的导向作用。印度资产证券化市场的高速发展是与印度政府的大力支持分不开的。银行等金融机构投资住房抵押支持证券(rmbs)票据的一个关键动力是:为了达到rbi确立的“优先部门借款”的标准。rbi规定,银行等金融部门必须完成向三个优先发展部门(即房地产、基础设施和农业部门)贷款的任务。一些银行机构,特别是私有银行,可能达不到rbi要求的向这三个部门贷款的规模,因此就投资住房抵押支持证券作为向房地产贷款的补充。

其实,除印度外,其它国家的经验也表明,在资产证券化初始阶段,政府的作用是至关重要的,借助于政府和国家信用吸引投资者是资产证券化成功的秘诀之一。在包括美国在内的许多市场经济国家中,政府发展mbs都包含了很多公共政策目标,如支持中低收入居民购房、促进住房金融稳定和住宅产业发展等。应通过具有政府背景的机构作担保,当然如能突破担保法的规定,允许政府在资产证券化过程中承担一定的保证责任,对于关系国计民生的重大资产证券化项目的实施,以及增加对投资者的吸引力,提高投资者购买资产证券化产品的认可度,都是很有帮助的。

【参考文献】

[1]古川令治、张明:资产证券化手册[m],中国金融出版社,2006.

[2]吴显亭、马贱阳:资产证券化的国际实践和中国的发展选择[j],中国金融,2006(2).

[3]fitch special report: securitisation in india: 2005 re-

view,,2006-2-27.

[4]v.sridhar:securitization in india-opportunities & obsta-

cles,pgp 2002,iim calcutta.