【摘要】文章度量了样本股票在股权分置改革过程中的信息不对称程度,并选取了股权结构、经营业绩和对价水平等若干类解释变量,运用多元线性逐步回归的方法,对影响股改过程中信息不对称程度的因素进行了实证研究。经验结果显示,股权结构、成交量和对价水平等变量对股改过程中的信息不对称程度具有显著解释力,经营业绩等变量不显著。另外,样本股票信息不对称程度的估计结果显示,随着整个股改进程的推进,信息不对称程度有下降的趋势。

【关键词】股权分置改革 信息不对称 逐步回归 股权结构 对价

一、问题的提出

证券市场中的信息不对称一直是理论研究人员与政府监管部门关注的热点问题,而信息不对称程度的度量以及确定哪些因素影响交易中的信息不对称程度是理解问题的关键。目前,国内学者已经多角度开展了一系列这方面的研究。汪毅慧、廖理和邓小铁在比较了内地和香港两地证券市场的信息不对称程度后发现,内地证券市场的信息不对称程度显著高于香港,并且内地上市公司较高的信息不对称不能归咎于较高比例的国有股权,而是内地整体较差的投资者保护环境所致。吴卫星、汪勇祥和成刚的实证研究发现实证结果表明:a股市场的信息不对称程度与国有股、法人股比例、机构持股比例和股权集中程度显著正向相关。史永东和蒋贤锋通过实证研究证实,内幕交易加剧了市场交易中的信息不对称程度,随着信息的公开,信息不对称程度有效降低。王春峰、董向征和房振明利用信息交易概率(pin)作为衡量a股市场信息不对称程度的指标,并发现信息交易概率与市场流动性正相关,而与波动性负相关。wwW.11665.cOM

通过对a股市场股票价格变化的观察不难发现,绝大多数股票在股改方案公布前,价格就发生大幅异常波动,这很有可能是信息不对称造成的结果。本文顺着以上内容的研究思路,将研究对象着眼于a股市场在进行股权分置改革(以下简称“股改”)这一重大制度变革过程中的信息不对称,也即股改方案公布前的信息不对称。其目的是对股改过程中的信息不对称程度进行量化,并且探究哪些因素显著影响着这个特定时期的信息不对称。

本文在第二部分首先对样本、数据以及各个变量进行描述,并分别对glosten和harris的模型(简称gh模型,下同)和huang和stoll(1997)的模型(简称hs模型,下同)进行适当修正,以度量a股市场股改过程中的信息不对称程度。在第三部分,我们给出各支样本股票信息不对称程度的度量结果,并按时间先后排序,以观察整个a股市场在股改推进过程中信息不对称程度的变化,然后考察股权结构、经营业绩以及对价水平等因素对股改过程中信息不对称的影响。最后部分就是结论。

二、研究方法与样本选择

1、信息不对称的度量

有关信息不对称的理论文献一般将股票市场上的投资者分为知情交易者与非知情交易者两大类,并从微观层次分析市场交易中的信息不对称。在这一分析框架下,本文分别在gh模型与hs模型的基础上,建立两个度量股改过程中信息不对称程度的模型,如①式和②式所示:

2、影响信息不对称的因素

(1)解释变量设定及描述性统计。已有的研究表明,价格、收益波动性、市值以及交易量都可能影响股票市场信息不对称的程度。本文猜测股权结构、经营业绩以及对价水平也有可能影响股改过程中的信息不对称程度。考虑到这些可能影响股改过程中信息不对称程度的因素,本文拟定的初始备择解释变量及其定义如表1所示。

3、样本选择

本文选取上海证券交易所2006年10月10日前完成股改程序且股票代码尾数为“1”的股票(共计69个)作为基本样本。在定量研究股改过程中的信息不对称程度时,我们以每只样本股票股改方案公布前的30个交易日作为研究区间,采用研究区间内每五分钟一次的高频交易数据作为样本。由于每天第一笔交易为集合竞价,因此按惯例将其从高频数据序列中舍去。

本文采用的高频数据来源于“分析家”系统,经sas8.0软件编程转换和计算获得结果。其他数据来源于万得咨询数据库。

4、经验结果

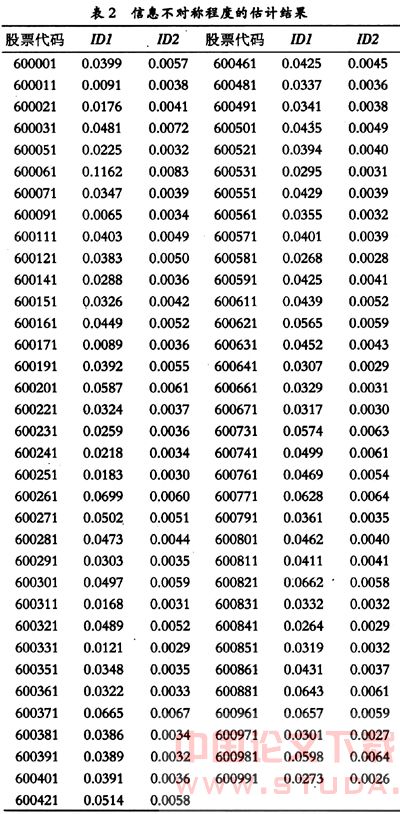

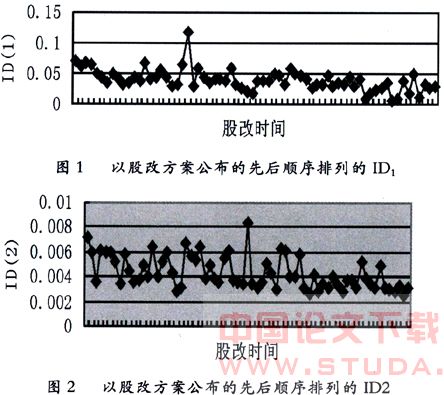

(1)信息不对称程度的度量结果。表2是69支样本股票股改过程中信息不对称程度的度量结果。图1和图2分别是将表3列示的id1、和id2按样本股票股改方案公布的时间顺序排列,结果显示,无论id1、或id2,均随时间的推移,具有下降的趋势。这说明随着整个a股市场股改进程的推进,信息不对称程度有所下降,其原因有可能是信息披露的规范和中小投资者对各上市公司的股改方案逐渐形成了合理的预期。

(2)逐步回归结果:

式④与式⑤是分别以id1 和id2为被解释变量的回归结果。在对id1作被解释变量的逐步回归过程中,依次剔除的解释变量为:qfii、ipo_date、pe、ln(sh_index)、ln(month)、pb、roe、divc_ratio、ln(size)等8个初始备择解释变量;在对id2作被解释变量的逐步回归过程中,依次剔除的解释变量为:ln(sh_index)、ipo_date、qfii、pe、ln(month)、divc_ratio、pb、ln(size)、roe、ln(price)等9个初始备择解释变量。以上回归结果表明:

第一,股改过程中信息不对称的程度与股权结构密切相关,无论信息不对称的程度以id1或id2度量,均随着国有股、法人股比例增加而增加,随着国内机构持股比例上升而上升,随着十大股东股权集中程度提高而提高。这与其他文献的实证结果是一致的。

第二,股改过程中信息不对称的程度与换手率正向相关,这与其它实证研究结果不符,说明股改对信息不对称的影响具有特殊性。一般而言,交易量与信息不对称程度呈反向运动关系。原因可能是当信息不对称程度较高时,非知情交易者为避免风险,会选择停止交易,而当有证据显示信息不对称程度下降时,非知情交易者将更多的参与市场交易,从而增加市场交易量。对于股改过程中信息不对称的程度与交易量正向相关这一特殊现象,也许可以从信息非均衡和市场交易机制的角度进行解释。由于市场上存在着知情交易者和非知情交易者,在股改方案公告前,知情交易者很可能通过某种途径获得私人信息,并形成对该股票股改后真实价值的预期,如果当前市场价格低于股改后真实价值的预期,知情交易者将进入市场买入该股票;如果知情交易者预期相反,则会进入市场卖出证券。另一方面,非知情交易者并不知道某支股票即将进行股改,更不清楚股改方案的具体内容。因此,非知情交易者在股改方案公布前,对股票短期未来真实价值的预期倾向于保持当前的状况。当知情交易者凭借私人信息,进场买入或卖出股票时,股票价格会突然大幅上涨或下降,从而突然高于或低于非知情交易者对股票短期未来真实价值的预期,这样,非知情交易者会倾向于卖出或买入股票。知情交易者由于提前获知股票的真实价值,所以只要股票当前价格不等于股票股改后的真实价值预期,知情交易者买入或卖出股票的行为就不会停止。因此,股票交易量实质上取决于非知情交易者买卖股票的数量,而股改过程中信息不对称程度越高,则知情交易者越少,非知情交易者越多,非知情交易者买卖股票的数量也就可能越多。所以,股改过程中,信息不对称程度与股票交易量正向相关。

第三,股改过程中信息不对称的程度与上市公司的业绩没有显著相关性。pe、pb、divc_ratio、roe等经营业绩的替代指标都不显著。

第四,股改过程中信息不对称的程度和样本股票对价水平与平均对价水平的偏差具有显著正向相关性。原因可能是,样本股票拟支付的对价越高或越低,其股改前后真实价值的改变就越大,从而对知情交易者买入或卖出股票的驱动力也就越大。

三、结论

股权分置改革过程中的信息不对称现象是普遍显著的,表现在股改方案公布前股票价格波动明显。但是,随着整个a股市场股改进程的推进,可能由于信息披露的规范和中小投资者对股改方案逐渐形成了合理的预期,使信息不对称程度有逐渐下降的趋势。经过实证检验,我们发现股权结构、换手率和个股对价水平与平均对价水平的 偏差是影响股改过程中信息不对称程度的显著因素。

【参考文献】

[1]丁志国,苏治,杜晓宇.股权分置改革对价方案解析[j].财经科学,2006(1):9-36.

[2]史春沛,邓幼强.当前股改方案对价水平分析[j].经济师,2006(1):135-136.

[3]李晓莉,杨建平.浅谈股权分置改革中的对价和分类表决机制问题[j].北方经济,2005(11):72-73.