ФкШнеЊвЊЃКЙњгаЦѓвЕИФжЦЪБЃЌАВХХСЫДѓБШР§ЕФЗЧСїЭЈЙЩЃЌЫцзХЩчЛсжївхЪаГЁОМУЬхжЦЕФШЗСЂЃЌЬиБ№ЪЧЖдЙњгаВњШЈвЛЭГВЛСїЖЏЕФЭЛЦЦЃЌЩЯЪаЙЋЫОЗЧСїЭЈЙЩЕФЧБдкЗчЯеЯдЯжЃЌеыЖдЙ§ШЅКЭЯждкЕФжЦЖШАВХХвдМАеўВпЃЌБЪепдЫгУОМУбЇЙЉЧѓРэТлНјааСЫЙцЗЖЗжЮіЃЌЬсГіСЫЗЧСїЭЈЙЩзЊЮЊСїЭЈЙЩгІзёбЕФОМУЙцТЩЁЃ

ЁЁЁЁЙиМќДЪЃКШЋСїЭЈ ВЉоФОКМл ЧБдкЮЃЛњ

ЁЁЁЁ

ЁЁЁЁЮвЙњОМУЬхжЦАВХХЃЌЪЙЕУЙњгаОМУдкЙњУёОМУеМвЛЭГЕиЮЛЁЃвђДЫЃЌдкЩшМЦжЄШЏЪаГЁжЦЖШЪБЃЌЩшгаДѓБШР§ЙњгаЙЩЃЌвдДЫПижЦжЄШЏЪаГЁЁЃЕНФПЧАЃЌЩЯЪаЙЋЫОЗЧСїЭЈЙЩдМеМзмЙЩБОЕФ2/3зѓгвЃЌЙњгаЙЩдМеМзмЙЩБОЕФ1/2зѓгвЁЃетаЉЗЧСїЭЈЙЩдкжЄШЏЪаГЁЗЂеЙжаЃЌВЛЮоЛ§МЋзїгУЃЌЕЋЗЧСїЭЈЙЩЕФАВХХжЎГѕЃЌОЭДцдкЧБдкЕФжЦЖШЗчЯеЃКЗЧСїЭЈЙЩВЛФмжБНгСїЭЈЁЃЗЧСїЭЈЙЩгыСїЭЈЙЩЯрБШЃЌСНепЭЌЙЩЭЌШЈЃЌЕЋгЩгкСНепСїЖЏадВЛвЛбљЃЌвђЖјЗЧСїЭЈЙЩМлжЕЕЭгкСїЭЈЙЩМлжЕЁЃетвВе§ЪЧЗЧСїЭЈЙЩВЛФмАДСїЭЈЙЩМлИёСїЭЈЕФФкдкдвђЁЃЗЧСїЭЈЙЩЕФЩшМЦЃЌЪЙЦфГжгаЙЩЖЋЕФааЮЊЬиЪтЁЃЖрФъЕФЪЕМљжЄУїЃЌвЛЙЩЖРДѓЕФЗЧСїЭЈЙЩЫ№КІСЫЩЯЪаЙЋЫОжЮРэНсЙЙКЭжааЁЙЩЖЋЕФКЯЗЈШЈвцЃЌжњГЄСЫЁАФкВПШЫПижЦЁБКЭДѓЙЩЖЋЕФЁАШІЧЎЁБааЮЊЁЃЩЯЪаЙЋЫОЗЧСїЭЈЙЩСїЖЏадЕЭКЭСїЭЈЙЩБШР§НЯЕЭЃЌВЂЙКЗНФбвддкСїЭЈЙЩЪаГЁЩЯжБНгЪеЙКЩЯЪаЙЋЫОЙЩЗнЁЃДгДѓСПЙњФкМцВЂжизщАИР§РДПДЃЌЖдЗЧСїЭЈЙЩЕФавщЪеЙКВЂЮДзёбЪаГЁЛЏЙцдђЁЃ

ЁЁЁЁ

ЁЁЁЁЩЯЪаЙЋЫОЗЧСїЭЈЙЩЪаМлНЛвзЗжЮі

ЁЁЁЁ

ЁЁЁЁЗЧСїЭЈЙЩзЊЮЊСїЭЈЙЩЃЌЙиМќдкгкЗЧСїЭЈЙЩКЯРэЖЈЮЛЁЃЖЈЮЛВЛКЯРэЃЌЗЧСїЭЈЙЩзЊШУНЋв§ЗЂжЄШЏЪаГЁЕФФкдкЯЕЭГЗчЯеЃЌЕМжТЮЃЛњЁЃ2001ФъЗЧСїЭЈЙЩзЊЮЊСїЭЈЙЩЕФЗНАИЃЌОЭЪЧвђЮЊЖЈЮЛВЛКЯРэдьГЩЪаГЁГжајЕЭУдЃЌЙЩУёгУНХЭЖЦБЃЌЖјБЛЦШднЭЃЁЃWWw.11665.CoMДЫДІЖЈЮЛЮЪЬтЯЕжИСНЗНУцЃКвЛЪЧМлИёЃЌЖўЪЧЗЧСїЭЈЙЩГіЪлЕФЙЋЦНадЁЃ

ЁЁЁЁЩЯЪаЙЋЫОЗЧСїЭЈЙЩзЊЮЊСїЭЈЃЌгІзёбЪаГЁЙЉЧѓЙцТЩЖЈМл

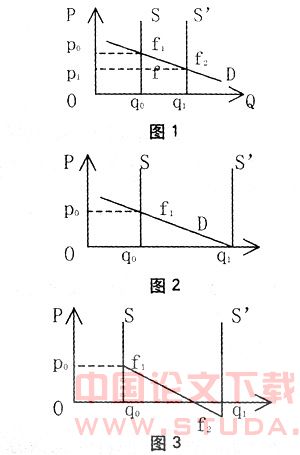

ЁЁЁЁвЛАуЧщПіЯТЕФЗжЮі етРяЃЌПЩгУЙЉЧѓРэТлгшвдЬжТлЁЃЯТУцЖдФГвЛжЛЙЩЦБНјаабаОПЁЃвЛжЛЙЩЦБПЩвдПДзївЛжжЩЬЦЗЃЌЦфашЧѓСПгыМлИёЪЧвЛжжЗДЯђБфЖЏЙиЯЕЃЌЖјЦфЙЉИјСПдквЛЖЮЪБМфФкВЛБфЃЌВЛЫцМлИёБфЛЏЁЃдкЭМ1жаЃЌpЮЊЙЩЦБМлИёЃЌqЮЊЙЩЦБЙЉЧѓЪ§СПЃЌdДњБэЙЩЦБашЧѓЧњЯпЃЌsДњБэЙЩЦБЙЉИјЧњЯпЃЌЕуf1ЃЈq0ЃЌp0ЃЉЪЧЪаГЁГіЧхЪБЕФОљКтЕуЁЃМйЖЈЦфЫќЬѕМўВЛБфЃЌИУЙЩЦБЙЉИјдіМгЃЌМДЗЧСїЭЈЙЩНјШыСїЭЈЃЌЛсЗЂЩњШчЯТБфЛЏЃЌШчЭМ1ЫљЪОЃКЙЉИјЧњЯпгЩsвЦЖЏЕНsЁЏЃЌОљКтЕугЩf1ЃЈq0ЃЌp0ЃЉвЦЖЏЕНf2ЃЈq1ЃЌp1ЃЉЁЃ

ЁЁЁЁ

ЁЁЁЁгЩЭМжаПЩжЊЃЌЕБЙЩЦБЙЉИјЪ§СПгЩq0 діжСq1ЪБЃЌЦфЖдгІМлИёгЩp0НЕжС p1ЁЃвђДЫ, ЗЧСїЭЈЙЩБфЮЊСїЭЈЙЩЪБ,ЦфМлИёБиШЛЕЭгкдгаЙЩЦБЙЉЧѓЙиЯЕЫљОіЖЈЕФМлИё,СїЭЈКѓЕФМлИёгЩаТЕФЙЉЧѓЙиЯЕОіЖЈЁЃСїЭЈКѓМлИёp1жївЊгЩвдЯТвђЫиОіЖЈЃКЗЧСїЭЈЙЩЪ§СПq0 q1гыСїЭЈЙЩЪ§СПoq0жЎБШЃЛашЧѓЧњЯпЕФашЧѓМлИёЕЏадЁЃ

ЁЁЁЁДгвдЩЯЗжЮіПЩжЊЃЌЧПжЦадАДp0МлИёСїЭЈУїЯдЮЅБГЙЉЧѓРэТлЃЌдкЪЕМљжаБиШЛЪЇАмЁЃ2001ФъЩЯАыФъвЛЙЋВМЗЧСїЭЈЙЩМѕГжЃЌЙЩМлгІЩљЯТЕјВЛжЙЃЌДѓХЬжИЪ§жаЙьВуВуЯТТфОЭЪЧзєжЄЁЃ

ЁЁЁЁЬиЪтЧщПіЯТЕФЗжЮі гЩгкЗЧСїЭЈЙЩЪ§СПq0q1гыСїЭЈЙЩЪ§СПoq0 жЎБШНЯДѓЛђепгЩгкашЧѓЧњЯпЕФашЧѓМлИёЕЏадНЯЕЭЃЌШчЭМ2ашЧѓЧњЯпdЁЂЙЉЯпЧњЯпsЁЏЁЂqШ§ЯпНЛгкq1ЃЌМДМлИёЮЊoЃЌЭМ3 dгыsЁЏЯрНЛгкf2МлИёЮЊИКжЕЁЃ

ЁЁЁЁЩЯЪіЃЌжївЊЪЧгЩгкЗЧСїЭЈЙЩЫљеМБШР§КЭЙЋЫОФкВПЬѕМўЫљжТЁЃДЫЧщжЎЯТЃЌЗЧСїЭЈЙЩгІЫѕЙЩСїЭЈЃЌЫѕЙЩКѓЃЌгжЛиЕНЭМ1зДЬЌЁЃШєЙЋЫОЬѕМўЬЋВюЃЌОЭгІНјШыЦЦВњЧхЫуГЬађЁЃ

ЁЁЁЁЩЯЪаЙЋЫОЗЧСїЭЈЙЩзЊЮЊСїЭЈЙЩЪБгІЙЋе§ЁЂЙЋЦН

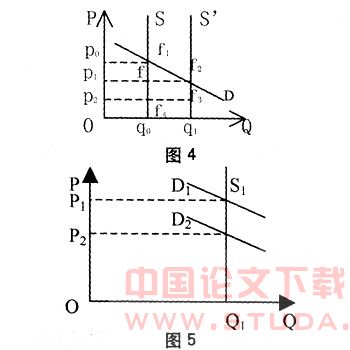

ЁЁЁЁгЩЭМ1ПЩжЊЃЌдгаЗЧСїЭЈЙЩЙЩЖЋЭЈГЃПЩвдЛёЕУЙЩЦБвчМлЪмвцЃЈfq0q1f2-ГѕЪМЭЖзЪ-ЯргІГЩБОЃЉЃЌаТдіСїЭЈЙЩЙЩЖЋЭЈЙ§ЕШМлНЛЛЛЛёШЁЙЩШЈМлжЕfq0q1f2ЃЌдгаСїЭЈЙЩЙЩЖЋЫљГжСїЭЈЙЩЪажЕШДЫ№ЪЇСЫp0f1fp1ЁЃете§ЪЧжЄШЏЪаГЁжЦЖШБфЧЈЮЊШЋСїЭЈЙ§ГЬжаБиаыжЇИЖЕФГЩБОЃЌетвЛГЩБОЭъШЋгЩдгаСїЭЈЙЩЙЩЖЋРДГаЕЃЯдШЛВЛКЯРэЁЂВЛЙЋе§ЃЌЖддгаЭЖзЪепДђЛїЪЧГСжиЕФЃЌЖджЄШЏЪаГЁЪЧджФбадЕФЁЃвђДЫЃЌвЊЮЌГжжЄОэЪаГЁЕФЮШЖЈЗЂеЙЃЌгІЖджЦЖШБфЧЈЙ§ГЬжаЪмЫ№ШКЬхгшвдВЙГЅЁЃЮЊСЫВЙГЅдРДСїЭЈЙЩЙЩЖЋЕФЫ№ЪЇЃЌЭМ4жаЯњЪлМлИёp2гІЕЭгкШЋСїЭЈКѓЪаГЁГіЧхМлИёp1ЃЌШчЙћШЋВЙГЅЃЌФЧУДff2f3f4гІЕШгк p0 f1fp1ЁЃЕБШЛетжжВЙГЅгаЪБВЛвЛЖЈЪЧЭъШЋЕФЃЌВЙГЅЖрЩйгЩЪаГЁВЋоФОіЖЈЁЃЖдаТЕФЭЖзЪепдкГіЧхМлИёЕФЛљДЁЩЯЃЌЭЈЙ§ЪаГЁВЉоФОіЖЈМлИёЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁЩЯЪіЗжЮіБэУїЃЌ2001ФъЪЕЪЉЕФЗЧСїЭЈЙЩзЊЮЊСїЭЈЙЩЕФеўВпЮЅБГСЫЙЉЧѓЖЈРэЃЌЕБЙЉИјдЖДѓгкашЧѓЪБЃЌдгаЕФЪаГЁГіЧхМлИёЬхЯЕНЋБРРЃЃЌжЄШЏЪаГЁНЋГіЯжЮЃЛњЁЃ

ЁЁЁЁгЩЩЯЪіЬжТлПЩжЊЃЌЗЧСїЭЈЙЩГіЪлЖдЯѓгІвддРДСїЭЈЙЩЙЩЖЋЮЊжїЁЃЯњЪлМлИёгІЕЭгкСїЭЈКѓЪаГЁГіЧхМлИёЃЌМДЖддРДСїЭЈЙЩЙЩЖЋзїГіЯргІВЙГЅКѓЕФМлИёЁЃЖдаТЕФЭЖзЪепдкГіЧхМлИёЕФЛљДЁЩЯЃЌЭЈЙ§ЪаГЁВЉоФОіЖЈМлИёЁЃ

ЁЁЁЁ

ЁЁЁЁЩЯЪаЙЋЫОЗЧСїЭЈЙЩБфЖЏеўВп

ЁЁЁЁ

ЁЁЁЁЗЧСїЭЈЙЩБфЖЏЛђзЊШУЕФеўВпвЊвх

ЁЁЁЁ2002Фъ9дТ28ШежаЙњжЄМрЛсЗЂВМСЫЁЖЩЯЪаЙЋЫОЪеЙКЙмРэАьЗЈЁЗКЭЁЖЩЯЪаЙЋЫОЙЩЖЋГжЙЩБфЖЏаХЯЂХћТЖЙмРэАьЗЈЁЗЃЌЭЌФъ11дТжаЙњжЄМрЛсЁЂВЦеўВПЁЂЙњМвОУГЮЏЗЂВМСЫЁЖЙигкЯђЭтЩЬзЊШУЩЯЪаЙЋЫОЙњгаЙЩКЭЗЈШЫЙЩгаЙиЮЪЬтЕФЭЈжЊЁЗЁЂЁЖКЯИёОГЭтЛњЙЙЭЖзЪепОГФкжЄШЏЭЖзЪЭтЛуЙмРэднааЙцЖЈЁЗЕШЃЌетаЉЗЈЙцеўВпЙВЭЌДюНЈСЫОГФкЁЂЭтЭЖзЪепЪеЙКЩЯЪаЙЋЫОМрЙмЕФЛљБОеўВпКЭГЬађПђМмЁЃ

ЁЁЁЁЁЖЩЯЪаЙЋЫОЪеЙКЙмРэАьЗЈЁЗШЗЖЈСЫЭтзЪЪеЙКЕФГЬађКЭШЈРћвхЮёЃЌЁЖЩЯЪаЙЋЫОЙЩЖЋГжЙЩБфЖЏаХЯЂХћТЖЙмРэАьЗЈЁЗДюНЈЦ№аХЯЂХћТЖЬхЯЕЃЌЭЌФъ11дТАфЗЂЕФЁЖЙигкЯђЭтЩЬзЊШУЩЯЪаЙЋЫОЙњгаЙЩКЭЗЈШЫЙЩгаЙиЮЪЬтЕФЭЈжЊЁЗЕШЃЌДгеўВпЩЯдЪаэЯђЭтЩЬЪмШУЩЯЪаЙЋЫОЙњгаЙЩКЭЗЈШЫЙЩЃЌНтОіСЫЪеЙКжїЬхЕФЙњУёД§гіЮЪЬтЃЌВЂЖдЭтЩЬЪмШУЕФГЬађЁЂЭтзЪаавЕеўВпЁЂЭтЛуЙмРэЕШЗНУцЖМзїГіСЫУїШЗЕФеўВпЙцЖЈЁЃВЂУїШЗЙцЖЈЃЌзЊШУЕФБъЕФЪЧЩЯЪаЙЋЫОЙњгаЙЩКЭЗЈШЫЙЩЁЃПЩМћЃЌЁЖЭЈжЊЁЗЕФФПЕФВЂЗЧвЊИФБфФПЧАЩЯЪаЙЋЫОЙњгаЙЩКЭЗЈШЫЙЩЕФЗЧСїЭЈЙЩаджЪЃЌвВУЛгаПМТЧЖдЭтЩЬЪмШУЕФЙЩЗнЪЕааЬиЪтЕФД§гіЖјдЪаэЦфзЊЮЊСїЭЈЙЩЃЌжЛЪЧдЪаэФмЭЖзЪЗЧСїЭЈЙЩЕФШЫНјШыЃЌНсЙћНЋаЮГЩУїЮњЕФЗЧСїЙЩНЛвзЪаГЁЁЃетвЛЯЕСаЮФМўЖджЄШЏЪаГЁНЋВњЩњгАЯьЁЃ

ЁЁЁЁ

ЁЁЁЁжЄШЏЪаГЁЪмЩЯЪіеўВпгАЯьЕФЗжЮі

ЁЁЁЁЗЧСїЭЈЙЩЪмЩЯЪіеўВпгАЯьЕФЗжЮі ЗЧСїЭЈЙЩздЪМвЛжБДІгкЗЧЪаГЁНЛвззДЬЌЃЌЪмЕНеўИЎВПУХЕФЙмжЦЃЌМДЪЙЛњЙЙМфЕФзЊШУЃЌЦфМлИёвдМАНЛвзЖдЯѓДгЮДзёбЪаГЁЛЏЕФГфЗжВЉоФддђЃЌЪЧЪаГЁаХЯЂВЛЖдГЦЕФХЄЧњМлИёЃЌвђДЫЃЌЦфНЛвзМлИёВЂЮДецЪЕЗДгГЦфМлжЕЁЃ

ЁЁЁЁЙњгаЙЩКЭЗЈШЫЙЩвРЩЯЪіеўВпСїЭЈЃЌетаЉЗЧСїЭЈЙЩНЋАДЙЋПЊОКМлддђНјааНЛвзЃЌЮовЩЖдЗЧСїЭЈЙЩЙЩЖЋКЭФмЭЖзЪепЪЧвЛИіжиДѓРћКУЁЃЗЧСїЭЈЙЩЕФЭЖзЪМлжЕНЋЬсЩ§ЃКвЛдкгкЗЧСїЭЈЙЩГжгавЛФъжЎКѓНЋдЪаэНЛвзЃЌетЮовЩдіЧПСЫЗЧСїЭЈЙЩЕФСїЖЏадЃЌШЫУЧжЊЕРЃЌЕБвЛЯюзЪВњСїЖЏаддіЧПЪБЃЌЦфМлжЕНЋЧїИпЃЛЖўдкгкЗЧСїЭЈЙЩЕФНЛвзМлИёгыСїЭЈЙЩЕФНЛвзМлИёЕФБШееаЇгІЃЌНЋДйЪЙЧАепЭЖзЪМлжЕЭЙЯжЁЃИУеўВпжДааЕФНсЙћБиНЋаЮГЩвЛИіПЊЗХадКмЧПЕФЗЧСїЭЈЙЩЪаГЁЁЃ

ЁЁЁЁжЄШЏЪаГЁЩЯЃЌЗЧСїЭЈЙЩЪаГЁЖдСїЭЈЙЩЪаГЁгАЯьЕФЗжЮі СїЭЈЙЩгыЗЧСїЭЈЙЩЭЖзЪашЧѓвђЪБПеЖјвьЃЌДгжаПЩЖдБШЗжЮіСНепЕФМлИёЛЅЖЏЙиЯЕЃЌЭЖзЪепПЩгУВЛЭЌЗНЪНЛёРћЁЃМйЖЈФГЩЯЪаЙЋЫОЃЌгаСїЭЈЙЩКЭЗЧСїЭЈЙЩЃЌОЭФПЧАЪаГЁзДПіЖјбдЃЌЗЧСїЭЈЙЩЪмШУМлИёдЖЕЭгкСїЭЈЙЩЪаГЁНЛвзМлИёЁЃЯыЛёШЁЙЩЯЂКьРћЕФЭЖзЪепЃЌдкМШПЩвдЙКТђЗЧСїЭЈЙЩЃЌгжПЩвдЙКТђСїЭЈЙЩЪБЃЌКмЯдШЛЫћУЧБиШЛЛсбЁдёГЩБОЕЭЃЌЖјгыГЩБОИпЕФСїЭЈЙЩЭЌЯэКьЯЂЕФЗЧСїЭЈЙЩЁЃЗЧСїЭЈЙЩгыСїЭЈЙЩЕФЪагЏТЪвђМлИёВЛЭЌЖјвьЃЌгЩгкКѓепЕФЪагЏТЪИпгкЧАепЃЌвђЖјЗЧСїЭЈЙЩЕФМлИёгаНЯДѓЕФЩЯЩ§ПеМфЃЌПЩзЌШЁМлВюЃЌЖјСїЭЈЙЩМлИёШДзмЬхЦЋИпЃЌЧвЛиТфЕФвђЫиДцдкЃЌФбЕУзЌШЁМлВюЁЃОнДЫЃЌЭЖзЪепдкНјаабЁдёЪБЃЌдђЛсбЁдёЗЧСїЭЈЙЩРДзЌШЁМлВюЁЃЮЊСЫЛёЕУЩЯЪаЙЋЫОПижЦШЈЕФеНТдЭЖзЪепЃЌдкУцЖдЗЧСїЭЈЙЩгыСїЭЈЙЩСНжжбЁдёЪБЃЌЫћУЧЛсгХЯШТђНјМлИёНЯЕЭЕФЗЧСїЭЈЙЩЃЌДгЖјвдЕЭГЩБОЛёЕУЩЯЪаЙЋЫОПижЦШЈЃЌДяЕНздМКЕФеНТдФПЕФЁЃгЩДЫПЩжЊЃЌЦфеўВпЪЕЪЉЃЌЖдФмЭЖзЪЗЧСїЭЈЙЩЕФЭЖзЪепЮЊРћКУЃЌЙЩЦБашЧѓНЋдіМгЃЌЖјСїЭЈЙЩашЧѓНЋЯргІЕФМѕЩйЁЃ

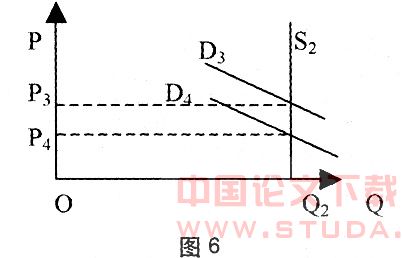

ЁЁЁЁЩЯЪіЗжЮіЃЌПЩгУЙЉЧѓЧњЯпРДЫЕУїЃЌШчЭМ5ЁЂЭМ6жаs1гыs2ЗжБ№БэЪОСїЭЈЙЩКЭЗЧСїЭЈЙЩЕФЙЉИјЧњЯпЃЌЖдФГЩЯЪаЙЋЫОКЭФГЪБЦкЙЉИјСПЪЧВЛБфЕФЃЌq1гыq2ЗжБ№ЮЊСїЭЈЙЩгыЗЧСїЭЈЙЩЕФЪ§СПЃЌЧвq2ЃОq1ЃЌd1КЭd4ЗжБ№БэЪОСїЭЈЙЩКЭЗЧСїЭЈЙЩашЧѓЧњЯпЃЌЫќЫцНЛвзЖјБфЛЏЃЌp1гыp4ЃЌЗжБ№ЮЊСїЭЈгыЗЧСїЭЈЙЩЕФМлИёЁЃдкЩЯЪіеўВпгАЯьжЎЯТЃЌЗЧСїЭЈЙЩашЧѓНЋдіМгЃЌашЧѓЧњЯпгЩd4ЩЯЩ§жСd3ЃЌЙЩМлЫцжЎгЩp4Щ§жСp3ЃЌФмЭЖзЪЕФШЫОЭзЌЕУp3-p4ЕФВюМлЃЛЭЌбљЕФеўВпдвђЃЌСїЭЈЙЩашЧѓМѕЩйЃЌашЧѓЧњЯпгЩd1ЯТвЦжСd2ЃЌЙЩМлЫцетгЩp1НЕжСp2ЃЌГіЯжПїЫ№ЃЌжЛФмГжСїЭЈЙЩЕФЩЂЛЇдтЫ№ЃЌЪЦБидьГЩжЄШЏЪаГЁЕФЧњелМшФбЁЃ

ЁЁЁЁЭЌЪБЃЌгЩгкСїЭЈЙЩЕФСїЖЏадБШЗЧСїЭЈЙЩЧПЃЌОіЖЈзХКѓепЙЩМлБШЧАепЕЭЃЌзюжежЛФмвдСїЭЈЙЩЙЩМлЯТНЕЃЌЗЧСїЭЈЙЩЙЩМлЩЯЩ§ЃЌДяЕНЪаГЁЙЉЧѓЕФОљКтЃЌЕЋВЂЗЧСНепМлИёЕФЭГвЛЁЃ

ЁЁЁЁвдЩЯЗжЮіСЫЗЧСїЭЈЙЩеўВпЖджЄШЏЪаГЁМАСїЭЈЙЩЕШЕФгАЯьЃЌгажњгкЦєЕЯЮвЙњжЄШЏЪаГЁгыЙњМЪНгЙьЕФбаОПЃЌбаОПЩЯЪаЙЋЫОЗЧСїЭЈЙЩЕФШЋСїЭЈЃЌВЛФмдйСєвХКЖЃЌвдБЃжЄЮвЙњжЄШЏЪаГЁЮШНЁПьЫйЕФЗЂеЙЁЃ

ЁЁЁЁ

ЁЁЁЁЮвЙњЩЯЪаЙЋЫОЗЧСїЭЈЙЩзЊЮЊСїЭЈЙЩгІзёбЕФЪаГЁЙцТЩ

ЁЁЁЁ

ЁЁЁЁЗЧСїЭЈЙЩжЦЖШЩшМЦВЛЗћКЯЙњМЪЙпР§ЃЌгажЦЖШЗчЯеЃЌвђДЫгІДгдДЭЗЩЯМгвджЮРэЁЃЙЋЫОНјШыжїАхЪаГЁжЎЪМШеЃЌГѕЪМЭЖзЪепОЭПЩНЋЫљГжЙЩЦББфЯжНЛвзЃЌвВПЩМЬајГжЙЩЛђЙКНјЃЌЯћГ§еўВпЯожЦЃЌЗРжЙеўВпВњЩњФбЬтЁЂКѓЛМЁЃР§ШчЃЌЙњгаЙЩЙЩЖЋЮЊСЫеНТдадЕїећЃЌПЩвддіГжФГаЉЩЯЪаЙЋЫОЕФЙЩЦБЃЌвВПЩвдМѕГжСэвЛаЉЩЯЪаЙЋЫОЕФЙЩЦБЁЃвђДЫЃЌЯждкДПЪєвдШкзЪЮЊжїЕФЗЂааЗНЪНгІКАЭЃЁЃЙЋЫОЩЯЪаеўВпгІУїШЗЙцЖЈЃЌвЕМЈНЯКУЕФЙЋЫОПЩКЫзМЩЯЪаЃЌВЂЪЕааЙЩЦБШЋСїЭЈЁЃ

ЁЁЁЁЖдФПЧАЪаГЁЩЯвбгаЕФДѓСПДцдкЕФЗЧСїЭЈЙЩгІж№ВНЪЙЦфдкЯжгажЄШЏЪаГЁЩЯСїЭЈЃЌЕЋБиаызёбвдЯТЙцТЩЃК

ЁЁЁЁЗЧСїЭЈЙЩЪажЕХгДѓЃЌЖјзЪБОаЮГЩФмСІгаЯоЃЌвђДЫЗЧСїЭЈЙЩгІзёбЧАЪіЖЈЮЛж№ВНСїЭЈЕФддђЃЌвВОЭЪЧИУЮЪЬтЕФНтОіашвЊЯрЕБГЄЕФЪБМфЁЃдгаЗЧСїЭЈЙЩжЦЖШЯђШЋСїЭЈЙЩжЦЖШБфЧЈЕФГЩБОЃЌВЛгІгЩСїЭЈЙЩЭЖзЪШЫШЋВПГаЕЃЃЌЗёдђЪаГЁНЋѕуЕјЃЌФЫжСБРРЃЁЃ

ЁЁЁЁЗЧСїЭЈЙЩзЊЮЊСїЭЈЙЩЕФЙЩМлЃЌВЛгІвдЯжгаЪаГЁГіЧхМлИёЮЊБъзМЃЌгІИУПМТЧдкаТЕФЙЉЧѓЦНКтЯТЕФМлИёРДСїЭЈЁЃВЛгІИуСНИіЪаГЁЃЌМДЗЧСїЭЈЙЩЪаГЁКЭСїЭЈЙЩЪаГЁЃЌетбљЛсвжжЦСїЭЈЙЩЪаГЁЕФЗЂеЙЃЌЖѓжЦСїЭЈЙЩЪаГЁЕФМлИёЃЌЖдСїЭЈЙЩЙЩЖЋдьГЩВЛгІгаЕФЫ№ЪЇЁЃгІвдаТЕФЙЉЧѓЦНКтКѓЕФГіЧхМлИёЃЌНЋЗЧСїЭЈЙЩХфЪлИјСїЭЈЙЩЙЩЖЋЃЌШєгагрепПЩОКМлСїЭЈЃЌЪЙЙЉЧѓдкаТЕФМлИёЯТДяЕНОљКтЁЃ

ЁЁЁЁЩЯЪіЃЌОЭЪЧЖдЮвЙњЗЧСїЭЈЙЩЕФЩшжУвдМАзЊЮЊСїЭЈЙЩЕФеўВпЕФвЛаЉРэТлЫМПМЃЌВЂЬсГіСЫжЦЖЈаТеўВпгІзёбЕФФкдкЙцТЩЁЃ

ЁЁЁЁ

ЁЁЁЁВЮПМзЪСЯЃК

ЁЁЁЁ1.(УР)ЫЙЕйИёРћДФжјЃЌвІПЊНЈЕШвыЃЌЁЖОМУбЇЁЗЃЌжаЙњШЫУёДѓбЇГіАцЩчЃЌ1997ФъАц

ЁЁЁЁ2.(УР)УзЪВН№жјЃЌРюбюЕШвыЃЌЭѕДЋТкаЃЃЌЁЖЛѕБвН№ШкбЇЁЗ(ЕкЫФАц)ЃЌжаЙњШЫУёДѓбЇГіАцЩчЃЌ1998ФъЕк1Ац

ЁЁЁЁ3.ПЮФЁЄЖрЕТЕШжїБрЃЌГТгъТЖЕШвыЃЌЁЖН№ШкгыЛѕБвОМУбЇЧАбиЮЪЬтЁЗЃЌжаЙњЫАЮёГіАцЩчЕШЃЌ2000ФъЕк1Ац

ЁЁЁЁ4.КњДЈЁЂКњшБЃЌЁЖЙњгазЪБОДгОгЊаавЕЭЫГіЕФСПЛЏдЫзїЁЗЃЌЕБДњОМУЃЌ2002.6