[摘要]本文实证检验了上证综合指数和深证成份指数数据样本的泡沫水平,并利用单位根检验方法进一步对泡沫序列进行了分析,结论主要有:我国股票市场长期存在泡沫,多数时期泡沫水平都比较高,尤其在股指上升时,泡沫水平通常随之上升,可见泡沫对股市上涨的推动作用明显。而从2005年开始到2007年10月的股市新一轮上涨中,股市的泡沫成分也是空前规模存在的。我国股市泡沫总体上属于理性泡沫,但局部的非理性泡沫时有发生,而在股指快速上涨时,非理性泡沫最为严重。

[关键词]泡沫 股票市场 检验

abstract: in this paper, empirical testing of the shanghai composite index and the shenzhen component index data on a sample of the level bubble, and the use of unit root test on the bubble to further sequence analysis, the main conclusions are: the long-standing chinese stock market bubble, bubble period, most of the level of comparison high, particularly in the stock price to rise, the level of the bubble is usually followed up, the stock market bubble can be seen rising role in promoting the obvious. from 2005 to october 2007 stock market a new round of the unprecedented rise in the stock market bubble is the existence of an unprecedented scale. chinese stock market bubble belongs to the whole rational bubble, but local non-rational bubbles occur from time to time, and the rapid rise in the index, irrational bubbles in general the most serious.

key words: the stock marketbubble test

一、国内外股市泡沫检测理论综述

齐曼与汤姆(zeeman、thom)提出的股市风潮理论,可以称为股市投机与股市泡沫研究的起点,他们将股市参与者区分为“保守者”和“投机者”,从而将投机风险因素正式从股市中抽离出来。WWw.11665.com随后,布兰查德(blanchard) 和沃森(waston)提出投机泡沫理论,指出投机孕育了虚拟资产泡沫,并将成为股市崩溃的直接隐患。他们进一步解释,股市具有很大的不确定性,股票价格的高低常常为人们的主观预期所左右,并不存在一个保证能实现帕累托效率的均衡点。在“羊群效应”下,人们纷纷入市追逐价差牟利,这就形成了股市泡沫,在一定的条件下,即物质财富并未真正增加时,泡沫终将破灭。也正是从这一点出发,众多学者开始研究多种量化指标来衡量股市的泡沫。

萨缪尔森(samuelson)和史蒂格里茨(stiglitz)等先后从理性预期的角度出发,证明在某些条件下经济系统中可能出现理性泡沫。他们论证了当缺乏一个完全的期货市场时,并且期限是无限的话,单凭市场的力量是无法保证经济不沿着一个带有泡沫的路径运行的。谢勒弗(shleifer) 和森那斯(surnners)则从市场的非理性行为出发,采用噪声交易模型,研究了资产定价泡沫,得出泡沫创造额外风险、增加经济中的不确定性、减少实物资本的投资收益、使经营者更注重短期效益而忽视长期投资的结论。在具体的股市泡沫检验方面,席勒(shiller,1981)提出了超常易变性检验方法。检验的宗旨在于发现那些实际价格的变动与理性预期价格的变动差别较大的地方。在他的研究方法中,基于一般情况下股市价格遵循对数正态分布的有效性假定。(在该假定之下, 对数价格的方差以及理性预期对数价格的方差都遵循x2分布, 因此希勒统计量是一个遵循f 分布的统计量),他使用了对数价格的方差来描述价格的变动, 使用实际对数价格方差与理性预期对数价格的方差的比值来描述两者间的差别。之后的研究中,他又从经济因素、文化因素、心理因素等多方面分析了美国股市1990~2000 年的极度繁荣现象,用放大机制说明了投机性泡沫的产生,倡导投资者的理性行为以实现股市的理性繁荣。而克莱邓(kleidon)则认为方差有待检验,因没有考虑影响股票价格波动最重要的因素即未来红利的变化,而存在一定问题。韦斯特(west)又提出了错误设定法,即采用股票价格与基础价值的比较来判断,结果表明股市存在泡沫。法玛(fama)等人进一步探讨了股市泡沫与股票价格和基础价值比率之间的相关关系。

国内对于股市泡沫的研究近年来已经有很多成果。江彦利用因素模型将基础价值从市场价格中分离,检验出我国股市确实存在一定程度的泡沫。黄兴、张维用期限相关方法对我国沪深股市进行了实证检验,结果表明我国股市存在泡沫。屠孝敏(2003) 将上市公司的获利能力加入到市盈率的计算中,据此对上海a 股市场泡沫成分进行实证分析。江彦(2003) 将上证综指月底收盘指数、工业生产指数、居民消费价格指数、狭义货币供应量等指标运用于因素模型,测定出从1991 年1 月至2001年6 月股票市场价格中的内在价值部分,从而将市场价格中的泡沫分离 。杨继红、王浣尘(2006) 将股市泡沫和内在价值均视为不可观测变量,利用市盈率中含有的股票内在价值的信息,和信贷量中所含有的股市泡沫信息,运用卡尔曼滤波法对股票市场的理性泡沫和内生泡沫进行了估计。其他学者如黄正新(2002)、陈占锋(2002)等也做了类似研究。周爱民采用动态自回归检验方法检验了股市的泡沫。

归纳来看,这些学者的研究方法中普遍都运用了时间接测度法,即通过股价指数、市盈率等与股市泡沫相关指标的计算或通过相关指标的数理统计特性,表征不同时点股市泡沫大小的比较关系。还有众多学者在研究股市泡沫时采用了直接测度法,即在计算股票市场内在价值的基础上,计算股票价格中泡沫成分的大小。吴世农等在假设我国股票市场派息率为零的情况下,根据资产定价模型和市盈率定价方法,提出了股市泡沫的度量模型,然后计算股市泡沫的大小,并根据信息不对称、反馈原理、选美博弈分析非理性泡沫的生成机理,得出我国股市泡沫多为非理性泡沫的结论。潘国陵运用未来股利的折现值作为股票的基础价值,并以过去每股税后利润预测未来每股税后利润,又以预测的每股税后利润替代每股股利,然后对上海和深圳市场1997~1999 年间的泡沫进行了测算,结果表明我国股市这三年间的泡沫成分在迅速减少,整个股票市场不存在过度投机的情况。

另外,一些学者通过一些间接指标来研判中国股市泡沫的合理性。如戴园晨从股市运行扭曲及庄家炒作的角度论证了我国股市存在非理性泡沫。冯祈善、孙晓飞(2005) 以实业投资的净资产收益率、长期债券市场的年利息率为基础,考虑股票市场的风险溢价后,计算中国股票市场1997~2004 年合理市盈率范围,再根据股票市场实际市盈率,判别市场泡沫是否处于合理范围内。

周爱民提出,在市场有效的假定下,短时间内股票未来股利水平的预期不会产生明显变化。而且在稍长时期内考虑,虽然股利的预期会发生变化,但由于股价与股利之间存在着协整关系,股利预期的非线性增长并不会导致股票价格的大幅上升。所以,在短期内,股票的理论价格近似稳定,下一期的预期价格应与当期的价格水平持平。如果前后两期价格水平发生较大幅度变化,则表明股票价格中存在泡沫成分。这样,对于泡沫水平的检验就转化为对较短时间间隔内相邻两期价格水平变化率的测定,当变化率显著大于零时,则认为存在股价泡沫。并且通过分析相邻两个交易日价格水平的变化率,可以探讨我国股市泡沫的状况,区分出当中的理性泡沫与非理性泡沫成分。

二、研究方法与数据

(1)本文借助周爱民建立的一阶自回归模型,分别取上证综合指数和深证成份指数的收盘价作为价格指标,对我国股市泡沫进行检验。

(2)采用动态自回归检验方法。建立一阶自回归模型:

pt=λpt-1+μt

其中,λ为股票价格的滞后一阶的自回归系数, μt为随机波动项,服从一个白噪声过程。对泡沫的检验就是对λ的检验,只要检验其中的λ是否与1 有显著差别,其原假设为{ηo|λ- 1|= 0} 。当λ满足|λ- 1|= 0 时,股市的价格水平处于正常情况,即接受原假设时股市不存在泡沫。若拒绝原假设且λ>1 ,则股市存在泡沫;当λ<1时,股市存在黑子。进行检验时,选择动态的30 日等长数据段来计算值。

(3)样本采集与数据处理

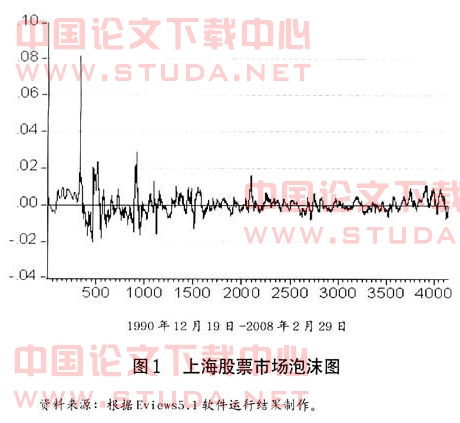

以上证综合指数1990 年12 月19 日~2008 年2 月29日(4217个样本) 和深证成份指数1991 年4 月3 日~2008 年2 月29日(4172个样本) 的日收盘价格对

pt=λpt-1+μt

中的值进行动态检验。本文所有数据来源于色诺芬数据库。如图1和图2,其中横轴表示数据点对应日期的自然排列序号,纵轴表示λ值对1 的偏离。

三、计量检验结果

(1)股市泡沫的检验(λ序列检验)。分别对上证综合指数和深证综合指数日收盘价格序列进行30 日动态一阶自回归检验,得到两个市场的λ序列。从检验的结果看,上海与深圳股票市场拒绝λ等于1 的假设,可以得出我国股票市场存在泡沫的结论。依据λ值对1 的偏离,可以描绘出上海和深圳股票市场的泡沫水平,如图1和图2。

由图1、图2可见,上证综合指数和深证综合指数在1991~2008年之间均存在较明显的泡沫。比较沪深两市的泡沫状况与综合指数的运行趋势,可以发现:在股指明显上升的阶段往往伴随着较大的泡沫,这说明中国股市的上涨很大程度上是受股市泡沫的推动。就泡沫水平而言,1993 年之前最为严重,1994 年9 月、1999 年5 月、2001 年6 月的股指上涨也伴随着不小的泡沫,特别是2006~2007年10月16日达到历史最高位6092.057间,股市大部分时间都有泡沫。还可以发现一个有趣的现象,股市泡沫水平较高往往会伴随有泡沫水平迅速下降并出现股价黑子,一般来说,黑子的水平与前期的泡沫水平大致相当,这实质就是泡沫破裂后过度反应的结果。

(2) 泡沫序列的检验。从日均泡沫水平来看,沪深股市泡沫总体变化趋势比较平稳,基本处于持平或小幅波动状态。为判断两市泡沫究竟是理性还是非理性,对泡沫序列进行平稳性检验。按照平稳性的简易判断方法,采用adf方法,对股市泡沫序列进行单位根检验。单位根检验的结果表明:在1991~2008年初,两市泡沫序列的t 检验统计量均小于显著性水平1 %的临界值,也就是说,至少可在99%的置信水平下拒绝原假设,序列不存在单位根,泡沫序列都是平稳的。

再考察局部泡沫是否具有非理性特征。选取有一定时间跨度的子时段,对股市泡沫序列进行单位根检验,发现在一些时段上不能拒绝原假设,序列存在单位根,泡沫具有非平稳的特征。选取2005年4月30日至2007 年10月16日(共计568个样本点) 时段的泡沫序列(上证综指在此期间连续攀升并创下历史高点)的单位根检验结果。结果表明: 在1%置信水平上不能拒绝原假设,泡沫序列存在非平稳特征,可判断这一时期的股市泡沫为非理性泡沫。

戴晓凤、邹伟等曾经在保证足够样本数的前提下,采用相同的方法检验了股指明显快速飙升的几个时段,发现1991 年~1992 年8 月、1996年9 月~1997 年9 月、1999 年1 月4 日至2001 年6 月29 日期间的股市泡沫,也属于非理性泡沫。这些证据充分揭示了我国股市泡沫总体上属于理性泡沫,也表明我国股市在股指快速上涨时往往还蕴含着严重的非理性泡沫。

(3) 实证检验结论。上证综合指数和深证综合指数在1991~2008年初之间均存在较明显的泡沫。沪深两市在1993年之前的泡沫水平最为严重,之后几起几落,每次股指迅速上升阶段都会伴随非理性泡沫的产生,虽然到2001 年以后,市场总体泡沫水平出现了明显下降,股票市场的运行趋于理性,但是自2005年4月30日至2007 年10月16日期间,股市存在严重的非理性泡沫。概括而言,我国的股市泡沫多为理性泡沫,但整体市场泡沫水平较高,过度投机导致非理性泡沫的现象也时有发生。

[参考文献]

[1]banerjee,a.a simple model of herd behavior[j].quarterly journal of economics,1992,107(3):797-817

[2]blanchard,o.backward and forward solution for economics with rational expectations[j].american economic review,papers and proceedings,1979,(69):114-118

[3]blanchard,o.speculative bubbles,crashes and rational expectations[r].economicletters,1979,3(4):387-389

[4]brown,l.a temporal analysis of earnings surprise:profits versus losses[j].journal of accounting research,2001,(39):211-241

[5]conrad and kaul.time-variation in expected returns[j].journal of business,1988,(61):409-426

[6]delong,bradford,andrewshleifer,lawrence summers and rober waldmann (1990).noise trade risk in financial markets”[j],journal of political economy,98:703一38.

[7]george w.evans.a test for speculative bubbles in the sterling-dollar exchange rate.[r]1981-84.1986,76(4):621-636

[8]giancarlo corsetti,paolo pesenti,nouriel roubini.what caused the asiancurrency and financial crisis?[r].japan and the world economy,1999,11(3):305-373

[9]grant mcqueen,steven thorley.bubbles,stock returns,and duration dependence[j].the journal of financial and quantitative analysis,1994,29(3):379-401

[10]grinblatt,m.,keloharju,m.how distance,language and culture influence stockholdings and trades[j].journal of finance,2001,56(3):1053-1073

[11]granger,c.,n.swanson.an introduction to stochastic unit root process[j].journal of econometrics,1997,80(1):35-62

[12]robert e.lucas(1978)asset prices in an exchange economy[m].econometrica,vol.46,pp.1429-1445.

[13]rosenthal s.(1999)residential buildings and the cost of construction:new evidence on the efficiency of the housing market[j].review of economics and statistics 81,pp.288-302.

[14]ross m.miller.can markets learn to avoid bubbles?[j].journal of psychology andfinancial markets,2002,3(1):44-52

[15]戴晓凤,邹伟. 我国股市泡沫的实证分析[j].湖南大学学报,2005,(2):39-44

[16]戴园晨.股市泡沫生成机理以及由大辩论引发的深沉思考[j] .经济研究,2001,(4):41-50

[17]周爱民.股市泡沫及其检验方法[j].经济科学,1998,(5):44-49

[18]周爱民.股市泡沫与有效性的同一性检验[j].金融,1999,(1):46-51

[19]周爱民,张雪莹.股市泡沫的理论与实证[j].世界经济,1999,(10):10-14

[20]杰克.赫什莱佛,约翰g.赖利.不确定性与信息分析[m].第1版.北京:中国社会科学出版社,2000.

[21]凯文.哈西特.泡沫学――关于股票市场的新学说[m].席瑞雪译.第1版.北京:中信出版社,2003.