【摘要】 按各期应付债券总账余额和实际利率确定应承担的债券利息费用,按票面利率确定各期应付债券总面值的应付利息,各期承担债券的利息费用与应付利息的差额形成了应摊销的债券溢折价额。

【关键词】 确定实际利率;债券利息费;摊销溢折价;账务处理

企业在发行长期债券筹资业务中产生的溢折价,应当在到期前的各期间内按照实际利率分摊,实际利率法核算应付债券的利息费用,要求企业按照各期应付债券的负债总额和债券实际利率确定各期承担的债券利息费用。采用实际利率确定各期承担的利息费用,能更合理体现各期应付债券的负债资金应承担利息费用的配比性要求,2006年财政部发布的《会计准则第22号-金融工具确认和计量》第十四条规定:企业应当采用实际利率法确认各期应负担金融负债的利息费用,从而分摊债券的溢折价。笔者认为,宜从以下方面把握实际利率法在核算长期债券筹资业务中的运用方法:即长期债券筹资业务核算的初始计量、确认各期应承担债券利息费用的后续计量以及在应付债券转换处置业务中的运用。

一、实际利率法在长期债券筹资业务初始计量中的运用

企业发行的长期债券也可以从多个角度分类:比如按照付息方式可分为到期一次性还本付息和分期付息的债券;按照是否承诺未来转化为股票分为可转换债券和不可转换为股票的还本付息债券;按照发行价格方式可以划分为溢价、折价或平价方式发行的债券;按照计息方式分为单利法计息和复利法计息的债券等。无论属于哪支类型的债券,采用实际利率法核算债券的筹资业务,都需要在“应付债券”总账下专设“面值”、“应计利息”、“利息调整”明细账。wWW.11665.Com对于按期付息的债券,应当专设“应付利息”总账核算结算形成的未付利息额。发行债券取得了筹资额的会计处理为:

借:银行存款(实收总额)

贷:应付债券-面值

-利息调整

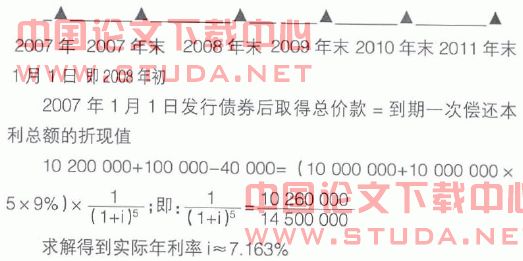

举例说明如下:假设光明公司在2007年1月1日经批准委托代理商在证券市场发行了5年期,面值100元/张,票面年利率9%,到期一次性还本付息的债券100 000张,即总面值1 000万元,发行当日起开始按照单利法计息,确定的发行价格为102元/张,发行取得资金用于增补生产经营资金,发行期间7天冻结全部申购资金所取得利息收入10万元,承担的发行费用4万元已经签发了支票支付给代理商,发行后直接在市场上市交易,光明公司在发行期已经全部销售了债券并取得了筹资款。发行债券手续费从发行债券取得资金和冻结申购资金取得利息的存款账户中支付。在2007年初发行债券取得资金的会计处理为:

借:银行存款10 260 000

贷:应付债券-面值10 000 000

-利息调整260 000

二、实际利率法在核算各期应承担债券利息费用中的运用

实际利率法在核算企业长期债券筹资业务中运用的核心内容是对债券利息费用的核算,笔者认为,应特别重视把握以下要点:

第一,确定应付债券筹资额的实际利率。发行债券的筹资额应当等价于未来支付债券利息和偿还债券本金的总现值,从而计算确定其中的折现率。即通过下列关系式解方程确定实际利率:

债券的发行价=未来各期支付债券利息额的总折现值+到期偿还债券本金额的折现值

第二,按照实际利率和应付债券结余额确定各期承担的债券利息费用。

某年应确认的债券利息费用=应付债券额×实际年利率

第三,确定各期应付债券利息与承担债券利息费用额之间的差额。企业需按持有债券的面值及票面利率确定应付的债券利息,这反映了债券发行企业与债券购买者之间的利息结算关系;按应付债券额及实际利率水平确定当期应承担的债券利息,这反映了企业形成的利息费用额;各期应付债券利息与债券利息费用额之间的差额形成为债券溢价或折价的摊销额。

第四,编制相应业务的会计分录。

借:财务费用或在建工程(应付债券余额×实际利率)

应付债券-利息调整 (差额)

贷:应付债券-应计利息(面值×票面利率)

注:对于符合资本化条件的借款费用应当形成在建工程;对于分期付息的债券,应当计入到“应付利息”总账中。

在上述举例条件中, 光明公司各期应承担债券利息费用的会计处理方法如下:

一是计算光明公司在2007年1月1日发行该债券筹资的实际年利率i

注:如果债券发行的费用大于债券发行期间冻结申购资金的利息收入额,规定该差额形成财务费用或在建工程等账户,在计算实际利率时不需要考虑;但本题中的债券发行费用小于债券发行期间冻结申购资金得到的利息,该差额作为债券发行的溢价并入应付债券账户核算。

二是确定各期应承担的利息和应支付的利息、转回的债券数额、债券总账余额等项目额

2007年末结计当年形成的应付债券利息=债券总面值×票面年利率=10 000 000×9%=900 000

2007年末确认当年应承担的债券利息费用额=该年初应付债券总账余额×实际利率=10 260 000×7.163%=734 923.80

2007年应摊销转回债券溢价=应付利息-承担的债券利息费=900 000-734 923.8=165 076.2元

2007年末应付债券总账余额=年初总账余额+当年应付利息-当年摊销溢价转回的债券数额=10 260 000+900 000-165 076.2

=10 994 923.8

依次类推,计算2008年后各年应付债券的利息,下表反映各项目数额的计算过程和结果

三是承担债券利息费用的会计处理

2007年末结计利息和摊销债券溢价业务的会计分录

借:财务费用 734 923.80=10 260 000×7.163%

应付债券-利息调整 165 076.2=900 000-734 923.8

贷:应付债券-应计利息900 000=10 000 000×9%

2008年末结计利息和摊销债券溢价业务的会计分录

借:财务费用787 566.39=10 994 923.8×7.163%

应付债券-利息调整112 433.61 =900 000-787 566.39

贷:应付债券-应计利息900 000=10 000 000×9%

2009年末结计利息和摊销债券溢价业务的会计分录

借:财务费用 843 979.77=11 782 490.19×7.163%

应付债券-利息调整 56 020.23 =900 000-843 979.77

贷:应付债券-应计利息900 000=10 000 000×9%

2010年末结计利息和摊销债券溢价业务的会计分录

借:财务费用904 434.04 =12 626 469.96×7.163%

贷:应付债券-应计利息900 000=10 000 000×9%

应付债券-利息调整 4 434.04=900 000-904 434.04(表示形成财务费用的利息大于应付利息)

2011年末结计利息和摊销债券溢价业务的会计分录

借:财务费用 969 096 =14 500 000×7.163%

贷:应付债券-应计利息900 000=10 000 000×9%

应付债券-利息调整 69 096=900 000-969 096(表示形成财务费用的利息大于应付利息)

2011年末利息调整明细账余额=260 000-165 076.2

-112 433.61-56 020.23+4 434.04+69 096=0

2011年末应计利息明细账余额=900 000×5=4 500 000元

2011年末应付债券总账余额=1 000万元+450万元+0

=1 450万元

2011年末应付债券到期还本付息业务的会计处理:

借:应付债券-面值 10 000 000

-应计利息4 500 000

贷:银行存款14 500 000

三、实际利率法在可转换债券业务核算中的运用

笔者认为,应用实际利率法核算可转换债券业务应着重把握两个要点:一是需要计算发行债券的实际收款额与债券按照发行当时市场利率确定现值的差额, 该差额形成资本公积;再计算债券面值与债券现值(即公允价)之间的差额,该差额形成利息调整;二是在条件具备时将可转换债券转换为股票,从而解除债务,但一般债券是在到期日偿还债券本息后解除了债务。在转换股票之前各期间的账务处理方法与一般债券相同,见下列核算案例:

假设前进公司在2007年1月1日经过批准发行了总面值

1 000万元,票面年利率6%,5年期,按年付息,每年12月31日付息,发行时的市场年利率9%,扣除发行费用后实际收到发行价款900万元,发行2年后可以转换股票,按照每10元债券转换1股股票,股票面值为1元/股。设在可转换股票日,可转换债券的持有者都行权办理了转换股票手续。

第一,2007年初发行可转换债券,需计算有关项目数额和编制的会计分录方法为:

___▲_____________________▲__________________▲_

债券面值 1 000万元债券现值(公允价)883.4万元 发行价900万

可转换债券的现值(即公允价)= 到期前未来各年利息额的现值+到期债还本金的现值=1 000万×6%×5年及9%年利率的年金现值系数+1 000万×5年及9%的复利现值系数=60万×3.89+1 000万×0.65=233.4+650=883.4万元

发行可转换债券形成的折价(利息调整账户额)=面值-现值(公允价)=1 000-883.4=116.6

发行债券实际收款与债券现值(公允价)之间的差额=900-883.4=16.6万元

借:银行存款9 000 000

应付债券-可转换债券(利息调整)1 166 000

贷:应付债券-可转换债券(面值) 10 000 000

资本公积-其他资本公积 166 000

注:①以发行可转换债券当时的市场利率作为计算债券现值的实际利率;②实际收取可转换债券的发行价总额与计算的债券现值之间的差额形成资本公积,构成净资产;③如果不是发行可转换债券,发行债券取得价款与债券面值之间的差额全都在“应付债券-利息调整”账户核算,不必分离出形成资本公积的差额和形成“利息调整”明细账户的差额。

第二,2007年12月31日确认本期间应承担的债券利息费用:

借:财务费用795 060=(1 000-116.6)万元×9%

=883.4万元×9%

贷:应付债券-可转换债券(应计利息)600 000=1 000万元×6%

-可转换债券(利息调整)195 060=79.506万元-60万元

第三,2008年12月31日确认本期间应承担的债券利息费用:

借:财务费用866 615.4=(1 000-116.6+60+19.506)万元×9%

贷:应付债券-可转换债券(应计利息)600 000=1 000万元×6%

-可转换债券(利息调整)266 615.4=86.66154

万元-60万元

第四,2009年1月1日债券转换为股票的业务核算方法:

转换股票前账面结余的利息调整额=116.6 -19.506 -26.66154=70.43246万元

转换股票前形成的应计利息结余额=60+60=120万元

债券转换的股份数=该债券的总账余额/10=(1 000+120

-70.43246)/10=104.956754万股=1 049 567.54股(不足1股的部分付现金结算, 0.54股的债券额5.4元)

借:应付债券-可转换债券(面值) 10 000 000

-可转换债券(应计利息)1 200 000

资本公积-其他资本公积166 000

贷:应付债券-可转换债券(利息调整) 704 324.6

股本 1 049 567=104.9567万股×1元/股

资本公积-资本溢价 9 612 103

库存现金 5.40

可转换债券转换成为股票之后,企业在该债券上的偿债义务和风险才解除,企业将按照接受股权投资的实收资本业务对其进行后续核算。

【参考文献】

[1] 财政部会计资格评价中心编写. 中级会计实务. 经济科学出版社,2007年1月.

[2] 《企业会计准则第22号-金融工具确认和计量》2006年2月15日财政部颁布. 2007年1月1日起施行.

[3] 《企业会计准则-应用指南(2006)》2006年10月30日财政部颁布. 自2007年1月1日起施行.