摘 要:时间效应是市场异象的一种情况,市场异象即为股市的“时间效应”和“规模效应”,也是近几年学者们研究的热点问题。通过对上海股市a股指数的实证分析,结合市场有效性理论从另外一个视角分析我国股市存在的“八月效应”,同时根据幂比例变化的趋势证明我国股市效率的改进情况。

关键词:市场异象;月份效应;幂比例

1 文献回顾

市场有效性由来已久,国内学者对沪深两市有效性认识也不尽一致。在1994年俞乔就用误差项序列相关检验、游程检验、非参量性检验对上海和深圳股市1990年到1994年的综合指数进行实证分析,研究上海和深圳故事不具备弱有效性。1990年吴世农以上海股市从1992年6月至1993年12月期间上市交易的股票中抽取了十二种股票及其市场的股价综合指数为样本对收盘价序列自相关分析,结果表明上海市场尚不具备弱式有效。同年,高鸿桢教授对上海股市从序列相关性、延续性和反应速度三个方面进行实证考察,结果显示,上海股市从开市以来经过无效率的阶段正逐步向弱式有效市场过渡,上海股市的效率性在不断提高。1998年,范振龙、张子刚运用最小二乘的df检验对深发展、深万科、深金田和深星源五只股票进行检验,结果五只股票的价格变动和股票市场的弱式有效性一致。

2 数据处理和分析

(1)利用马柯维茨的证券组合理论的公式,计算每月的平均收益率,在进行比较,从横向反映“月份效应”。

i表示年份,t表示月份,rit表示第i年第t月指数收益率,w1是期末政权价格即收盘价,w0为期出政权价格即开盘价。WWw.11665.cOmrt(一拔)表示所有研究年份第t月的平均收益率,以下是上海a股指数8月份的平均收益是先计算从1990年至2007年各月的上海a股指数收益率,然后再对月份的收益求算术平均即是所需要的月份收益。

(2)根据第一步的“月份效应”,利用幂比例解释股市的趋势。

i表示年份,m表示月份,r1为月份收益,rim表示根据第一步的“月份效应”对应月份后,用连续复利算出的对应第i年的总收益(好比预期的)。

riy表示第i年的实际总收益率,r2为年收益。

λi即是第i年的幂比例。λi=1表示该月收益和年平均收益一致,λi>1表示该月收益要比年收益高,λi<1表示该月收益低于年收益。如果在研究各年λi>1的现象持续存在则市场异象现象显著。

(3)对各年的幂比例λi进行比较,得出趋势。

3 实证结果

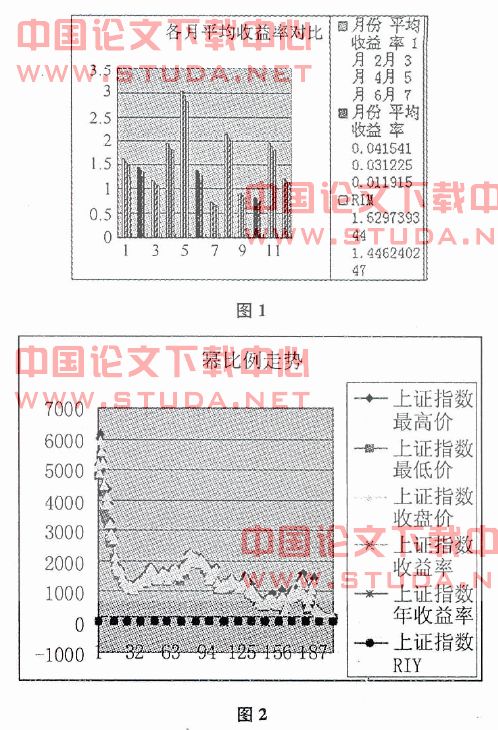

根据以上三个步骤的数据处理,我们得到以下结果。从两个图可以得出,每年的λ>1的现象持续存在,表示市场异象现象显著。在每年的五月和八月λ>1更显著,即存在明显的“五月效应”和“八月效应”。

首先我们看一下图1,是上海a股指数1990-2007年月平均收益对比图,图1以得出上海a股指数从1990-2007年月平均收益在5月和8月显著为正,这一点和2002年汪炜、周宇在经济研究上发文指出小公司在1月和8月都存在显著的高于市场指数收益率的研究结果一致。根据这一结果表明,可以得出我国股市存在“月份效应”,且在8月平均收益显著为正,即存在“8月效应”。据此,我们计算各年的8月的幂比例,得到趋势图2。图2起始为1992年,研究发现上海a股指数总体的幂比例趋势是下降的。其中在经历了1994年的剧烈变动之后,以后各年在小幅变动中下降。在这十六年中50%的年份幂比例大于1000但不是非常显著,这与图2相互印证。

4 结论

根据市场有效性理论,如果股票市场是有效的,投资者无法根据过去的信息获得超额利润,股票价格是随机变化的,那么股市在一年的任何一个月份不可能存在持续的高收益或低收益,也就不存在所谓的“月份效应”。通过我国上海股市a股指数的分析我们发现我国股市存在显著的“八月效应”且呈现递减的趋势。关于月份效应的解释,有很多的观点。有的学者提出,中国的股市存在“八月效应”的原因在于股市对中期报告“反应不足”。所谓反应不足是由于投资者守旧性思维方式导致即在面对新的证据时投资者是逐渐调整自己的认识方式的。也就是说,在投资者无法辨别信息真伪的情况下,当七月份上市公司公布自己的其中报表时,市场整体上呈现出盈利公司多于亏损公司的景象,投资者得到关于公司盈利的消息时,因为守旧性,他们并没有马上全面地对这则与该公司有关的信息做出评判而是逐步消化消息,从而在消息公布的一段时间里投资者的收益仍然为正即形成“八月效应”。尽管我国股市存在“八月效应”,从某种程度上可以认为我国股市不是有效的,但是通过分析发现,在我国股市发展的十多年中,市场异象有递减的趋势,即效率在不断改进。

参考文献

[1]汪炜,周宇.中国股市“规模效应”和时间效应的实证分析[j].经济研究,2002,(10).

[2]david hillier,andrew marshall(2002)insider trading,tax-loss selling,and the turn-of-the-year effect. international review of financial analysis 11,73-84.