ժ Ҫ������ЧӦ�ǹ�Ʊ�г����е������ݽ�һ�겨���ϴ�Ĺ�Ʊ���飬�����������ʼ���������ͳ����������kruskal-wallis���鿼������ЧӦ�Ĵ����ԣ�������mann-whitney��������������ЧӦ��ģʽ������������ЧӦ�ķ�����

�����ؼ��ʣ�����ЧӦ;�Dz�������

����

����1 ��������

����

������Ʊ�г�������ЧӦҲ������ЧӦ��ָ��Ʊ�г���һ���ڸ������������ʡ������ʴ��ڵIJ��졣ͨ���������Ʊ�г�һ���ڵ�ijһ�����ij��������������Ը��ڣ�����ڣ����������գ��������沨���������������������գ���˵���ù�Ʊ�г���������ЧӦ��

����cross(1973)�ڶ�1953�굽1970���ڼ���ն�500ָ�����о��У������������ƽ��������ߣ�������һ��͡�french(1980)������1953��1977�ڼ���ն�500ָ������ͬ��������deim��stam��baugh(1984)�ø���ʱ�ڵ����ݽ�һ��֤ʵ�����ǵĽ�����˺��о������ó�����������������ҵ����ݶ���һ�����������֤����jaff��westerfield(1985)���ĸ���ҵ���ҹ�Ʊ�г��ġ�����ЧӦ���������о����о������ʾӢ���ͼ��ô��г��������г����ƣ������ƽ�������ʷ���������һ�������ձ��ͰĴ����ǣ���͵���ƽ�������ʷ��������ڶ���solnik��bousguet(1990)�Լ�barone (1990)�ֱ��ְ���֤ȯ���������������Ʊ�г���͵�����Ҳͬ�����ڡ�����ЧӦ��(connel��1985)��wwW.11665.cOM

����������(2000)��Ϊϵͳ���о����й���Ʊ�г��ġ�����ЧӦ���������й���Ʊ�г�1992��1998�����ƽ��������С�����ЧӦ����ʵ֤�����������ֻ���������Ϊ���ġ�������ЧӦ��������Ϊ���ġ����ڶ�ЧӦ�������ɴ���Ϊ�Ϻ����б����ڹ��и�û��Ч�ʡ�chen��kwok��rui(2001)���о�֤ʵ�й���Ʊ�г���1995��1��1�պ���ڸ��ġ����ڶ�ЧӦ����

����

����2 ģ�͵ļ���

����

����2.1 ��Ʊָ����ѡ��

�����ֽι�Ʊ���ۺ�ָ���ڶ࣬����ѡ����֤180ָ������ָ���ڱ��Ʒ����Ŀ�ѧ�ԡ��ɷ�ѡ��Ĵ����ԺͳɷֵĹ�����������ͻ�ƣ�ͬʱҲ�ָ��������˳ɷ�ָ�����г������ԣ��Ӷ��ܸ�ȫ��ط�ӳ�ɼ۵����ơ�

����2.2 �����ʵ�ȷ��

���������ʵļ������r��t=p

t-p

t-1/p

t-1 �������㣬���У�p

tΪ��t���ָ����r

tΪ��t���ָ��������

����2.3 ������Դ

��������ѡ��2006.01.09~2006.12.29һ��47�����ڵ���֤180ָ�������ʣ�������ԴΪ�Ѻ��ƾ�����

����

����3 �о������뷽��

����

����3.1 �����ʷֲ�״������

�����������������еľ�ֵ�ͱ��������м�������ͳ�Ʒ�����

����3.2 ����ЧӦ�����Եļ��飭������kruskal-wallis����

��������k��w�������һ������������ʽ��м��飬��ȷ����һ������������ʷֲ���û���������졣

����3.3 ��������ЧӦģʽ��mann-whitney����

��������mann-whitney�������һ�������������ֱ���гɶԼ��飬̽������ЧӦģʽ��

����4 ʵ֤����

����

����4.1 ����ͳ�Ʒ���

����һ���������յ�������ͳ�������±���

��

����ֱ�۱ȽϿ��Կ�������һ�������ʾ�ֵ�����Ҳ������ĵ������ʾ�ֵ��С����������С�����ܶ���

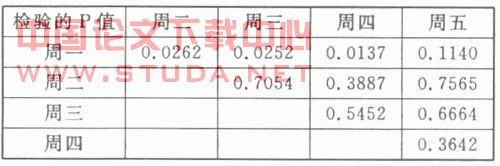

����4.2 ����ЧӦ�����Եļ���

��������kruskal-wallis�����Ʊָ������������ЧӦ�Ĵ����ԣ�����������£�

��

��

�������ϱ���֪��pֵ�ϴ���0.05��������ˮƽ�£����ܾܾ���һ������ƽ����������ȵ�ԭ���裬��Ϊ��һ�������ƽ�������ʲ����������IJ��졣����0.1��������ˮƽ�£���Ϊ��һ������IJ�����������һ���鲢����˵������ЧӦ�Ĵ����ԣ�������и���һ���ļ��顣

����4.3 ����ЧӦģ�ͼ���

��������mann-whitney�����������ЧӦ��ģʽ�����о��쳣�����ʴ�����һ���е��ܼ�������������£�

����

����03

����

�����������Ͻ������һ���ܶ������������ĵ����������Բ�ͬ���������pֵ��ȻΪ0.114 ���������������Խ�С����������֮��������û�����Բ�ͬ����һ�����ĵ�pֵ��С��Ϊ0.0137,˵����һ�����ĵIJ���������������������������������ʲ����������죬��ˣ�������Ϊ���д�����һЧӦ��

����

����5 ����

����

����ͨ�����ϷDz������飬��֤�˹�������ЧӦ�Ĵ��ڣ�����ģʽ���������֤������Ϊ���ġ�������ЧӦ��������Ϊ���ġ����ڶ�ЧӦ��ЧӦģʽ��ͬ������������֤��������е�����ЧӦģʽΪ������һЧӦ��

������������Ĵ��ڿ��Դ����¼���������ͣ�

������1�����о���ѡ����Ϊ2006.01.09~2006.12.29,��������ͬ������Ĺ��д���ţ��״̬����Ʊָ��һֱ������Ͷ���߿��ù���ǰ������������ġ�������������̣����¸����Ͷ�������Ʊ�г���������һ�����������Ը����������졣

������2���й��Ĵ�����������ڸ��Dz�������Ͷ���ߣ�û�г����Ͷ��������ʹ��һ���ڸ���������ʲ����������졣

����һ����������Ʊ�г���������в��������غܶ࣬�ر���ʱ���ȴ������£��������ҵ�һ�̶ֹ�ģʽ����Ʊ�IJ�������Ʊ����ЧӦ��ģʽ����ʱ���ԣ�ֻ�ܴ��Խ��ͺ�Ԥ��������ݣ��������ܽ���Զ�����ݡ�