论文关键词:股东控制权 国有限售股 减持模式

论文摘要:国有限售股包括来源于股权分置改革之前的存量国有限售股和来源于股权分置改革实施“新老划断”之后的增量国有限售股。“新老划断”之后国有限售股呈现动态化、常态化新特点。针对国有限售股的新特点,文章从国有控股股东的角度,以法律制度所确认的股东控制权为依据,对国有限售股减持模式作出全局性、框架性的探讨。

一、问题的提出

国有限售股是指我国a股市场上最终所有权归属于各级国资委、二级市场流通权受到禁售期限制的股份。依据来源不同,国有限售股包括股权分置改革之前发行上市的不具备二级市场流通权的国家股和国有法人股,以及股权分置改革实施“新老划断”之后发行上市的新股中处于锁定期的国家股和国有法人股。

来源于股权分置改革之前的国有限售股是国有限售股的存量部分。在国有企业实行股份制改造的初期,为维护公有制的主导地位,地方政府和企业在推行股份制改造时都遵循着国家股或国有法人股不流通,并且保证国有股在总股本中占比50%以上的原则,造成我国证券市场流通股和非流通股共存的股权分置问题。据统计,截至2005年l2月,沪深两市上市公司共有1431家,上市公司总股本为7157亿股,非流通股为47l4.74亿股,其中国有股约占75%。2005年启动的股权分置改革赋予非流通股二级市场流通权。由于非流通股规模巨大,为减缓其获得流通权后对二级市场的冲击,中国证监会于2005年4月29日出台《关于上市公司股权分置改革试点有关问题的通知》,作出“锁一爬二”的规定。wwW.11665.COM由此,原本属于非流通股的国有股转变为国有限售股。

来源于股权分置改革实施“新老划断”之后的国有限售股是国有限售股的增量部分。2006年5月8日,《上市公司证券发行管理办法》实施,标志着以恢复再融资为开端的“新老划断”正式提上日程;5月l8日,《首次公开发行股票并上市管理办法》实施,“新老划断”两个最重要的标准性文件全部出台。根据文件规定,首发原股东配售股一般有三年的限售期,首发机构配售股和首发一般法人配售股有3个月、6个月或是一年的限售期。由于今后将有源源不断的新股发行上市,其中不乏工商银行、中国石油等大型国有控股企业,因此,在“新老划断”之后新的发行制度下,国有限售股将随着国有控股企业发行上市而源源不断地增加,从而具有动态化和常态化的特点。

国有限售股因其巨大的规模和强烈的减持预期而引起市场的广泛关注,国有股减持研究一度成为理论界和实务界的热点课题。已有的研究具有两个特点,一是侧重于探索针对存量国有限售股的具体减持方案;二是站在市场的角度,以兼顾市场公平和维护市场稳定为方案设计的前提条件。新老划断的实施使得国有限售股成为国家控股企业股票发行上市的副产品,国有限售股问题从静态的存量问题转化为动态的增量问题,从旧制度下的特殊问题转化为新制度下的常态问题。面对国有限售股的新特点,已有的研究呈现出两方面的不足:(1)静态化的具体减持方案对于动态化的国有限售股问题将逐渐失去适用性;(2)站在市场的角度而非国有限售股减持主体――国有控股股东的角度,是解决旧制度下的特殊问题的思维定势,而非解决新制度下的常态问题的适当选择。因此,国有限售股减持研究应当站在国有控股股东的角度,探索具有广泛适用性和长久生命力的减持模式,其目标应当是顺应国有限售股动态化、常态化的新特点,提出全局性、框架性的减持模式供国有控股股东参考。

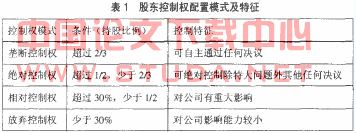

二、股东控制权:国有限售股减持的依据

1.股东控制权及其配置模式。现代上市公司的控制权主要分为三个层面:(1)股东控制权,即股东通过持有股份的比例高低实现对公司的不同控制;(2)董事会控制权,即董事通过在董事会占有相对多数席位实现对公司法人财产权的控制;(3)经理控制权,即经理层对公司资产具有直接使用、运作等权利。股东控制权、董事会控制权和经理控制权相互制衡,形成“三权分离”的公司治理结构。“三权分离”的存在弱化了股东对公司资产的控制,但不可否认的是,董事会控制权和经理控制权都是从股东控制权派生的,在股东大会作为公司最高权力机构的法律框架下,具有本源性的股东控制权依然具有最终归属性和最终决定性的神圣权威。

股东控制权的基础是同股同权原则,核心是多数股份占支配性地位。单个股东所拥有的表决权取决于其所持有的股份数量,当持有股份数量达到法定的关节点以上时,其表决权就具有相应的控制权特征。我国公司法对公司内部不同经济主体的权利作了明确界定,证券法对并购等控制权转移行为作了相关规定。依据我国相关法律规定,可以将股东控制权区分为四种配置模式:垄断控制权、绝对控制权、相对控制权、放弃控制权。

(1)垄断控制权。若要对涉及公司最重大的、关系公司生死存亡的股东大会议案,如公司章程修改以及公司合并、分立或者解散等作出决议,必须经出席股东大会的股东所持表决权的2/3以上通过。因此,若第一大股东持股比例超过2/3,即拥有超过2/3的表决权.那么第一大股东就可以无视其他任何股东的意见,单独合法地对公司章程修改以及公司合并、分立或者解散等特大问题作出决议。第~大股东这种仅凭~己之力就能左右股东大会议案通过与否的能力,使其对公司形成事实上的垄断控制,从而具有垄断控制权。

(2)绝对控制权。若要对其他所有股东大会议案作出有效决议,则必须经出席股东大会的股东所持表决权的1/2以上通过。因此,若第一大股东持股比例超过1/2而不到2/3,则其除了不能在公司合并、分立、解散以及公司章程修改等最重大的问题上“随心所欲”外,在其他问题上仍然拥有绝对的控制能力。对于必须经出席股东大会的股东所持表决权的2/3以上通过的特大问题,第一大股东仍然具有其他股东所不能替代的绝对影响力。第一大股东这种仅凭一己之力就能左右绝大多数股东大会议案通过与否的能力,以及在特大问题上的绝对影响力,使其对公司形成事实上的绝对控制,从而具有绝对控制权。

(3)相对控制权。当第一大股东的持股比例小于i/2时候,其对公司的控制能力明显降低。但是,只要第一大股东持股比例超过30%,其控股股东地位依然稳固。我国证券法规定,股东一旦持有公司股份超过5%,就必须举牌公告;一旦超过30%,就必须履行要约收购程序。该规定实质匕为第一大股东构筑了一道控股地位防火墙,使其在竞争对手展开控制权争夺的初期就能察觉从而及早采取应对措施。在持股比例介于30%和1/2之间的情况下,第一大股东控股地位难以被撼动,同时,其对公司的影响力依然是其他股东难以比拟的,从而具有相对控制权。

(4)放弃控制权。若第一大股东持股比例低于30%,尤其是持股比例低于10%的时候,则其不仅失去了对股东大会表决结果的控制能力以及提议召开临时股东大会的请求权,而且其大股东地位也变得十分脆弱。在这种情况下,第一大股东容易受到其他股东的挑战,事实上失去了对公司的控制能力,可以看作第一大股东放弃了控制权。

2.国有限售股减持以股东控制权为依据。股东持有股份需要付出成本,持有股份的多少归根结底是权衡成本与收益的结果。第一大股东持有股份的首要目的是获得某种层次的股东控制权,否则其无需为维护控股地位而持有较多股份,从而承受较大的机会成本。不过,即便是为维护控股地位而持股,持股比例也并非越高越好。一方面,不同层次的股东控制权由持股比例的关节点决定,在一定区间内持股比例的高低并不改变股东控制权的配置模式;另一方面,在不改变股东控制权配置模式的范围内增加持股所付出的成本并不能换取相应的收益,是对资源的低效配置。因此,控股股东持有股份的比例,应当以获得某种股东控制权为依据,以利润最大化(既定股东控制权目标下的最小成本付出)为约束。这既是控股股东权衡成本与收益的自然结果,又是优化资源配置的必然要求。

国有限售股减持的直接动因应当是通过国有资本在整个产业结构中的布局最终推进产业结构的调整和升级。国有资本在产业结构中的布局可以归结为是否参股、是否控股以及控股程度如何。换句话说,就是国有股东是选择放弃控制权,还是选择保持相对控制权、绝对控制权抑或垄断控制权。因此,国有限售股减持应当以股东控制权为根本依据。法定的股东控制权关节点即是控股股东为获得某种股东控制权而必须的最低持股比例,也是其以最小成本实现股东控制权目标的最优持股比例。另外,考虑到上市公司将来可能会实施增发,而增发可能导致国有股比例稀释。因此,为保持资本运作的可持续性,国有限售股减持应当在各控制权模式最低持股比例的基础上留出一定的安全边际,不妨将此安全边际设定为2%左右。

三、国有限售股减持模式

1国有限售股减持的全局目标。股权分置改革解决了国有股不能上市流通的问题,为国有控股上市公司利用资本市场优化资源配置、改善公司治理提供丁制度性条件。但是,市场对规模巨大的国有限售股减持充满恐惧,甚至将股市的下跌归咎于限售股的减持。在2008年股市低迷的情况下,鉴于市场对限售股减持的诟病,一些国有控股上市公司主动延长国有限售股锁定期限。这种自愿延长锁定期的行为对于维护自身股价稳定、提振投资者信心有一定的积极意义,但是对于优化控制权配置却没有益处,甚至与国家产业结构调整升级战略背道而驰。

从1994年第一例国有股转让案例――珠海恒通集团收购上海建材集团持有的棱光实业35.5%的股权成为棱光实业第一大股东至今,中国的国有股减持已走过l5年的风雨历程。在这期间,财政部有关负责人于1999年12月4日指出:国有股减持的第一步使上市公司国有股权比重下降为5l%,第二步则根据情况减持。此后,关于第二步减持目标有关方面再没有明确指出。普遍的观点是,第二步应使上市公司国有股权比重下降至3l%。不论是50%还是30%,都是针对上市公司总股本而言的。细化到具体的上市公司,则应当根据自身行业特点、国家产业政策、国家安全战略等因素合理制定股东控制权目标,依据股东控制权目标对持股比例进行调整,从而实现资源优化配置。因此,国有限售股减持的全局目标应当是,各个上市公司根据合理的股东控制权目标调整国有股比重,而就全体上市公司而言,国有股在总股本中的比重应当逐步降至30%左右。

2.国有限售股减持的框架模式。在国有限售股减持的全局目标下,各个国有控股上市公司可以根据自身情况参考以下减持模式:

(1)保持垄断控制权。对于国家安全和国计民生有重大影响的国有控股上市公司,如涉及重要资源能源的中国石油、中国神华等,由于事关国家能源储备、能源安全等重大战略问题,为保证国家能源战略的顺利推行,国家应当对其保持垄断控制权,即国有殴比例应当达到垄断控制权最优持股比例68%。若第一大股东持股比例过高,则应当减持占总股本68%以上的部分。

(2)保持绝对控制权。对于国家安全和国计民生有较大影响的国有控股上市公司,如基础产业的龙头公司宝钢股份,或者军工企业如西飞国际等,由于事关国家经济建设全局以及国家防务安全,虽然国家对其不需要垄断控股,但是对其保持绝对控制权还是十分必要的,即国有股比例应当达到绝对控制权最优持股比例52%若第一大股东持股比例过高,则应当减持占总股本52%以上的部分。

(3)保持相对控制权。对于国家安全和国计民生有一定影响,但这种影响主要在经济金融领域间接体现而非在能源、资源和军工等领域直接体现的国有控股上市公司,国家经济金融安全有较大影响的企、如工商银行、中国银行等,由于其在经济金融体系中的重要地位而事关国家经济建设和金融安全,虽然国家对其不必绝对控制,但是对其保持较大的影响力和控制力仍然十分必要,国家应当在较长时期内确保对其的相对控制权,即国有股比例应当达到相对控制权的最优持股比例32%。若第一大股东持股比例过高,则应当减持占总股本32%以上的部分。

(4)放弃控制权。对于国家安全和国计民生有微弱影响的国有控股上市公司,特别是那些属于比较落后的夕阳产业、不符合国家产业政策的国有控股上市公司,如中纺投资、深纺织a等。国家应当放弃控制权,即持股比例应当降低至30%以下,让这些企业的股份在二级市场充分流通,通过资本市场实现资源优化配置,从而促进这些企业发展壮大或者重获新生。若第一大股东持股比例大于30%,则应该减持占总股本30%以上的部分。