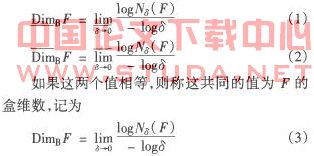

���Ĺؼ��ʣ���ά�� ������ ֤ȯ���

��������ժҪ���ڽ��ܺ�ά�������Ļ����ϣ��Դ�ͳ�ĺ�ά�����㷽�������˸Ľ������Ϻ�֤ȯ��������ָ֤��1990��12��19����2002��12��31��ʱ����е��������̼�����Ϊ�����������������������ʵ֤���������״����ݺ�ά�������Է������ҹ����еļ��Ч����

����0����

�������в�����һ���ɶ���������ɵĸ���ϵͳ�������������ǹ��л���������Ҫ�о�֮һ��������ˣ����������������е����ԣ����ֵ�����ԡ���ȱ仯�µIJ�����(���νṹ)ҲΪ����Ԥ���ṩ��ijЩ�ֶΣ�mandelbmt���״������˸�����Ϊ�ķ����������Ӵ�ѧ���ǾͿ�ʼ���������۹㷺��Ӧ���ڸ��������������о����棬packard��lj�������ռ��ع���˼�룻takenl3]�о���Ƕ�붨����grassberger��������Ƕ�����ۺ��ع���ռ似��������˴�ʱ������ֱ�Ӽ������ά��l]��kolmogorov��l]���㷨��wolf������˹�����ٷ�(trajectoyrtracingmehtod)�����Դ�ʱ�������м���lyapunovָ�������Ż������۵ķ�չ�ͷ���ģ���ڷֲ����������ͷ����ڵ������Ӧ�ã��ڽ����ͻ�г��еķ�����;����������ϣ�ѧ���Ƿ��ִ�������һ��³���Ĺ��ߣ�peters�ķ����г���˵(frac��tlamarkethypothesis��fmh)����Ч�г���˵(efif��cientmarkethypsthesis��emh)����������ս��man��tegna�ȣ����о�s&p500ָ���ķֲ�ʱ��������ֲ������Ӹ�˹�ֲ������ǵĽ��۱�����������ֲ��������������ϱ䶯�ľ���ϵͳ��kat��suragi�������ձ�֤ȯ�г����ڶ������Ӽ������ҹ����Դ��ҹ�ѧ�߳�ƽ����������Ӧ���ڽ���(�����г�)������д�����ѧ�߶��г�����ķ���������������о����������о����棬�Թ���ȡ������ֵȡ�������ȡ��շƵȡ���������["j�Ӳ�ͬ�Ƕ�̽���˷����Է�������ʵ֤�о����棬�麣���ȡ���һ�ĵȶ�emh��fmh���бȽ��о����������ȡ�Ҷ���е�21Ӧ��r��s����̽����֤ȯ�г��ķ��������⣻�긻�ĵ�[���ߺ����[�����¹�����Ӧ�ù���ά�����ҹ�֤ȯ�г��ķ���������������Ӧ�ú�ά�����ҹ����ʱ��г����Խ����о�������ָ֤���ķ���������������ʵ֤���������״����ݺ�ά�������Է������ҹ����еļ��Ч����

����1��ά��(boxdimension)�Ķ���

������ά���ֳƼƺ�ά��(box��counting)����Ӧ����㷺��ά��֮һ�������ձ�Ӧ����Ҫ����������ά������ѧ���㼰�侭������������һЩ25��������ά�����о������ݵ��ϸ�����3o��������Ҷ���������ֲ�ͬ�����ƣ�kolmogorov�ء���ά��������ά���������ܶȵ�26�����ʱ��г��У�ά���IJ�ͬ���������Ʊ�����ĸ��ӳ̶Ȳ�ͬ��ά��Խ���䲨���ĸ��ӳ̶�Խ���ӳ̶ȴ�Ͳ��ð��գ�����ά��Խ��ĵط�����Ҳ��Խ��j��

������f��������ǿյ��н��Ӽ���(f)��ֱ�����Ϊ�����Ը���f�������ٸ�������f���¡��Ϻ�ά���ֱ���Ϊ

����

�������Ϊ����һ��ƽ�漯f�ĺ�ά�������Թ���һЩ�߳�Ϊ�������λ��Ϊ���ӣ�Ȼ����㲻ֵͬ�ġ����ӡ���f�ཻ�ĸ���(f)�����ά���ǵ�һ0ʱ��(f)���ӵĶ���б�ʣ�

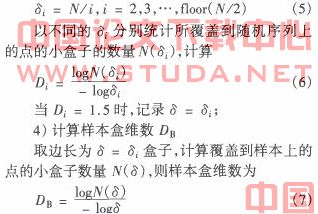

����2������ά�����㲽��

����������ζ���ĺ�ά�����������ڣ�

����1)��ȡԭʼ���ݽ������ɼ��������������飺(1��2��������)�У�

����2)��ԭʼ���ݽ��б������չ�ʽ(3)�����̼۸���б�������

����

����3)ȷ���ƺб߳�

������ʵ�ʼ����У��������ϵ���Ŀ���ޣ���ѡȡӦ����һ���ķ�Χ����ѡ��С��ij��ֵʱ��(f)����������ѡ����������������ʱ���db���෴����ѡ�ù���߹�db[����ˣ��ڸ���������n����Ҫ����ȷ����Ӧ���������ģ�����n--ά������еļƺ�ά��Ϊ1��5�������ÿ�μ���ʱ����ѡȡ�������������������=(r1��r2������r��)�����չ�ʽ(4)���б�����Ȼ���趨���Ǻ��ӵı߳��ֱ���

����

����3��ָ֤���ĺ�ά��

������ָ֤�����ҹ���Ʊ�������Ƶ������֮һ�������������о������ڰ����ҹ���Ʊ���Ƶ�����ṹ��ѡ��1990��12��19����2002��12��31�յ���ָ֤����2953�������յ����̼���Ϊ��������ÿ�����̼�����ͼ��ͼ1��ʾ��

����

�������������������ֱ����ָ֤��1990��12��19����2002��12��31��ʱ����е�et�ߡ�5et�ߡ�10et�����̼����ݽ����˲��������ά���ֱ���d 1=1��3737��d 5=1��3786��d��=1��3725��������ά��������ȣ�����1��370���ң�������Ϊ�����������Ƶģ���һ�������ھ����ޱ���ԣ����ԣ����ǵ�ά��Ӧ������ȵģ�ֻ�����������õĵ��������ͬ���ں�ά������ʱ��������һ�������⣬����ȶ���ָ֤�������̼۽����˺�ά������������������1����������ڲ�ͬ��ʱ�Σ���ά���п�����ͬ��Ҳ�п��ܲ�ͬ��ά���IJ�ͬ���������Ʊ�����ĸ��ӳ̶Ȳ�ͬ��ά��Խ���䲨���ĸ��ӳ̶�Խ��Ͷ���߲����ĽǶȿ��ǣ����ӳ̶�Խ���Խ���ð��գ�����Ͷ�����������Ͷ�ʶ�����Ͷ�����Ӽ�ܵ�Ч��������ά��Խ�ӽ�1��5���ͱ����г�Խ�ӽ���Ч�г���˵�����Խ��Ч��

����

����4������

�������ڹ�Ʊ�������߾���ͳ�������Ƶ����ԣ����Զ����ķ����������ͳ��ѧ�еķ���������ͬ���ڱ�ͳ��ѧ�У����ݵ�Խ��Խ�ã���Ϊ�۲ⱻ�ٶ��Ƕ����ģ����ӷ��μ����ĽǶȿ�����Ҫ���Ǹ����ʱ�䣬�����Ǹ�������ݣ�����ɼ����ݲ���Ӱ���Ʊ�Ļ������ƣ�����û�ж���������Ϣ��������Ϊ��Ʊ������һ�������Զ���ѧϵͳ[����www.11665.com���������Զ���ѧϵͳ���ص��dz�����صģ���ʶ����һ�㣬��ʵ�ʵ����ݷ����оͿ��Լ�С�ɼ����������Ӷ����ӷ���������ٶȣ���Ȼ������������Ӧ��С�����ٻ���Ҫ��һ����������

�������⣬��һ֧��Ʊ�IJ�ͬʱ�Σ���ͬ��Ʊ��ͬһʱ�εĺ�ά���IJⶨ�������ڰ��չ��е���Ը����ԣ���������ʵ�ʲ����б��ⲻ��Ҫ�ķ��գ����ߣ����ǵ����в��������з��νṹ���������ù��е���ʷ�����ܽ������Ԫ�����Ӷ�������Ӧ�ķ���ģ�ͶԾ������ƽ���ģ���Ԥ�⣮��Ȼ�������ڵ��о��������������ַ���������Ԥ��ijһ��Ĺɼ۵����뽵�����ǣ����Է��������в����Ķ�������ƣ��Ա��ܹ��Աؽ��������ش�仯��������