[摘 要] 寿险企业的竞争优势在于通过提供寿险产品和服务从而为客户创造的价值。客户的满意度随寿险产品品种数量的增加而增加。寿险企业为客户创造的价值不仅是产品品种数量的提供,还包括差异化服务的提供。寿险企业提供的产品品种数量越多、差异化服务水平越高,客户的满意度水平也就越高。由于寿险客户对于服务的需求高于其他行业,所以从经济学的角度来看,在寿险企业资源一定的情形下,企业的资源分配是受其预算约束的。寿险企业应根据市场需求和企业供给两方面的影响因素决定向市场提供产品的最优数量和服务的最优水平,从而获得竞争优势。

[关键词] 产品多样化;服务差异化;客户满意度;客户价值创造;企业竞争优势

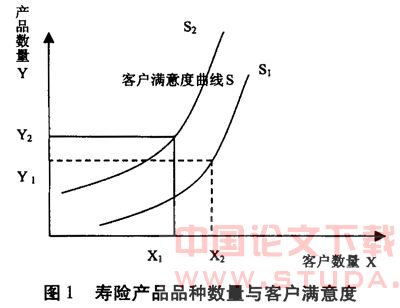

一、寿险产品品种数量与客户满意度

从需求看,客户对于寿险产品品种数量的满意度是指企业生产的产品的价值对于市场中购买寿险产品的不同客户的产品偏好的满足程度。假定市场中存在x个客户,企业生产的寿险产品品种的数量为y,这些产品的价值(数值)是均等的,由于不同的客户对于寿险产品的偏好是多样的,比如养老保险、健康保险、寿险等等,因此,在客户数量一定时,客户的满意度随寿险产品品种数量的增加而增加,也就是说,寿险产品数量增多,客户的满意指数提高。在产品数量一定时,客户的满意度随客户数量增多而降低(见图1)。

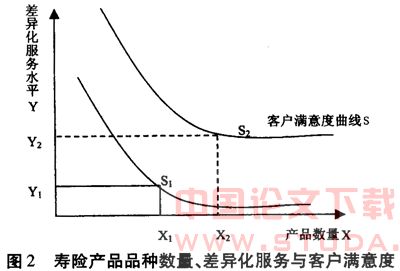

二、寿险产品品种数量、差异化服务与客户满意度

对于客户来说,他的满意度不仅仅取决于寿险产品品种的数量,还取决于寿险企业的差异化服务水平。Www.11665.COm寿险企业的生产活动分成两类:一类为基础性活动,这一类活动对同类寿险的不同产品是相同的;另一类为差异化活动,如差异化服务,不同的客户可能对于同一产品的售后服务的需求是不同的。客户满意度水平与差异化服务有关,与基础性服务无关,即寿险企业提供的差异化服务水平越高,客户的满意度也就越高。寿险客户的满意度函数与产品数量、差异化服务水平呈正相关关系,即寿险企业提供的产品品种数量越多、差异化服务水平越高,客户的满意度水平也就越高(见图2)。

三、寿险客户对于服务的需求高于其他行业

客户对于服务水平高低的需求取决于两个参数,一是产品的消费周期,二是产品的技术含量。

产品的消费周期越长,出现问题的几率就越大,对服务的需求就越大。产品的技术含量越高,消费者对产品在使用过程中出现的问题就越难自行解决,消费者对服务的依赖性就越大。

寿险产品(短期健康险和意外险除外)的消费周期通常都很长,有的甚至长达数十年,这就意味着在寿险的有效期内出现问题(保全、理赔、咨询、投诉、分红等)的机会和频率会加大,这时候就需要服务。寿险产品的技术含量一般比普通消费的技术含量高,消费者在寿险有效期内出现问题,自己无法解决,这时候服务的重要性就越能得到体现。

四、寿险企业的客户价值创造

从供给看,寿险企业生产的目的就是为客户创造价值。在市场出清的前提假设下,企业的生产函数即为客户价值创造函数。对于寿险企业的生产函数来说,为客户提供不同的寿险产品,产品数量越多,企业在差异化活动中的投入就越多 (转换成本及学习费用的投入越多)。同时同一产品的差异化活动的规模经济性就越难实现。在企业资源一定的情况下 (预算约束线),企业生产函数即企业的客户价值创造函数中的两大活动投入越多,产出就越少,客户价值创造就越少。

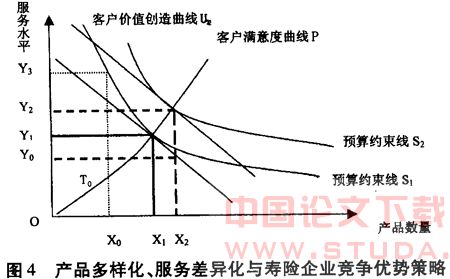

图3所示的是一个寿险企业的生产函数曲线即企业的客户价值创造曲线在企业资源一定(预算约束线)的情况下,产品数量与服务投入与客户价值创造之间的关系。图1说明的是,如单纯地考虑寿险产品的数量与客户满意度的关系,寿险产品品种数量越多,客户满意度就越高。在图2中,我们可以看到,企业为客户创造的价值不仅是产品品种数量的提供,还包括差异化服务的提供。在企业资源(预算约束线s1)一定的情形下,企业的客户价值创造函数u1与s1相切于t1,这时在最佳均衡点生产x1的寿险产品数量,提供 y1的服务。如果寿险企业为提高不同的客户满意度,将产品数量增加到x2,在s1的约束下,只能提供了。的服务水平,这时对于购买x1的客户来说,服务水平是降低的,由oy1t1x1降为oy0t0x1,这表明企业创造的客户价值与企业提供的产品数量成反比关系。要满足x2数量的产品所需提供的服务,企业的预算约束线将变为s2,这意味着企业的资源投入增加,在企业资源一定的情况下是不可能的。

五、产品多样化、服务差异化与寿险企业竞争优势策略

从以上分析可以看到,寿险企业在竞争中所面临的两难选择:面对客户对于产品多样化的需求以及较其他产业服务水平高的需求,寿险企业提供的产品越多、差异化服务水平越高,客户的满意度就越高。由于企业的客户价值创造活动在预算约束下,寿险企业若向市场提供较多(多样化)产品 x2,客户对于产品数量的满意度提高,但差异化活动(如售后服务)的投入降低至y0,差异化活动的规模经济可能丧失并将承受较高的转换成本;但寿险企业若向市场提供单一或较少的产品x0,寿险企业将获得各活动中的规模经济和减少转换成本y3,但客户的满意度极低。同时可以看到寿险客户对寿险企业的服务水平的需求远远高于其他行业,因此,寿险企业在竞争性的市场中,为获得竞争优势,理性的选择是,在预算线s1约束下即企业的资源(技术、人员、管理水平等)一定的情形下,选择恰当的寿险产品数量x1,确保较高的差异化服务水平y1,以使客户满意度及企业的客户价值创造最大化;同时尽可能地提高技术、人员素质及管理水平,将企业的预算线水平从s1提高到s2水平,以便有能力提高产品数量x1和服务差异化水平y2,切实地提高客户满意度,从而获得竞争优势(见图4)。

[参考文献]

[1]杨小凯,黄有光.专业化与经济组织――一种新兴古典微观经济学框架[m].经济科学出版社,2004.

[2]varian,hal.周洪等译,微观经济学(高级教程)(1992)[m].经济科学出版社,1997.

[3]贾良定.专业化、协调与企业战略[m].南京大学出版社,2002.

[4]林宝清.保险发展模式论[m].中国金融出版社,1993.