ժҪ:Ͷ���ͱ��շ�չѸ��,����������ӭ,�����ھ���ƣ����ʱ��,Ͷ���ͱ�������Ӫ������һ�������Ѻ����⡣�����������û�г����ʶ��Ͷ���ͱ������ص��Լ�������,������Ͷ�����͵�Ͷ���ͱ�����������äĿ,ȱ��רҵָ��,������ʶͶ���ͱ���������ص��Լ��ں���ʮ����Ҫ�ġ�

�����ؼ���:Ͷ���ͱ��� ���� ���ʷ��� �������� �����������

����

����һ����������

����

��������ǰ�������Ͷ������ĸ���,���ղ�Ʒ�е�Ͷ����������Ҳ��֮����,������Խ��Խ��Ŀͻ���ѡ��Ͷ��ʱ�߶ȹ�ע������Ͷ�ʻر��������˱�����Ӧ���еı����ԡ�����������ϴ���Դ�ڸ������ε�ҵ��Ա���רҵ������,ҲԴ��������û�г����ʶ���ղ�Ʒ���ص�����á�

��������Ҳ�ھ���Σ�����ٵ�ʱ��ֹͣ��,Ͷ���ͱ����������˲�ͬ�̶ȵĿ���,���ǿ�ʼ�ס�����Ͷ���ͱ���,���һ��ɱ��ղ�Ʒ�����ú����ԡ���ͬ���͵ı�������Բ�ͬ�ͻ�����Ҫ����Ƶ�,���������ڹ����ϻ���һ���IJ�����,����������Ҫ��Ͷ���ͱ���������ص��Լ��������и���������ʶ,��������������������Ͷ�ʻ���Ѱ���ϵ�ʱ��������ȷ���ߡ�������Ҫ��ʶ��ʲô���ķ���Ӱ�쵽Ͷ���ͱ�������Ӫ,��ͬ��̬��Ͷ���ͱ������Ծ���ʲô�ص㡣

����

�����������ʷ��ն�Ͷ���ͱ��յ�Ӱ��

����

���������������˽����ʶԱ��չ�˾��Ӱ�졣�����½��Ա��չ�˾��Ӫ���ش�Ӱ��,����������س��ڲ����ڱ��չ�˾�ķ�չ,��ôһ���ʽ��ۺ�ı��չ�˾Ҳ�����Ƶ���Ʋ��ľ��ء�Www.11665.COm

�������ʷ�����ɵ�Ӱ����Ҫ������:���ʵ��½�����ʹ�ñ��չ�˾�ﲻ��Ԥ�ڵ�Ͷ������,���кܶౣ���ﲻ��Ԥ�ڵ�����ˮƽ,�����������ܵ���,������˱��ʵļ���;������Ϊ���չ�˾������������Դ(�������Ѳ�)֮һ�Ա��չ�˾����Ӫ��������Ҫ������,���ʵ��½�������������������Ӱ�챣�չ�˾�ijɳ��������������г�ά�ֵ����ʵ�ʱ��,���չ�˾�������������½�,ʹ����ҵ��������ˮ����ռ���й��������г��ݶ�ϴ���й����ٺ�̫ƽ���չ�˾Ϊ��,�ڱ������������ӵĻ�����,����Ͷ�ʾ�����ȴ�ֱ��2007��ĩ��913.77��Ԫ��270.09��Ԫ,����2008��ĩ��533.39��Ԫ��140.08��Ԫ,�����½���41.63%��48.14%;����ҵ��Ӫ������䡣

�������ʵĽ���ʹ���г�ƽ���ر������ʽ���,��ȻͶ���ͱ���Ҳ�͵ò���Ԥ�ڵ�Ͷ�ʻر�,��ô���չ�˾�ܵ���ʧ,����������Ҳ�ܵ�һ������ʧ,������Ͷ���ͱ��յ�Ͷ����������

����

����������Ҫ��Ͷ���ͱ��ս���

����

����1. ��������

���������������������Ͷ���ͱ���,Ҳ���ڶ�Ͷ�ʱ��յ������㡣����������ָ�������Ϲ���(����������)����������һ��Ͷ���˻�ӵ��һ���ʲ���ֵ(��Ͷ������)���������ղ�Ʒ���������վ��нϵ͵ı�֤����,�����ֺ챣�մ�����ͬ,���ǽɷѷ�ʽ��Ϊ���,���պ�ͬ�涨���ɱ��Ѽ�������ս���нϴ�ĵ��ԡ�

�����������͵ı�����Ϊa��b������̬(�ҹ��ֱ��Ϊ���͡�����),���в�ͬ���ص㡣

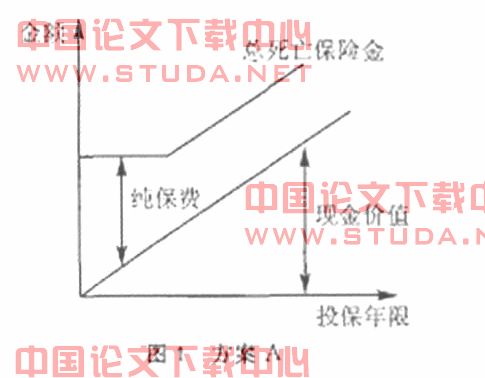

����a�͵����������й̶����������Ͻ��(��������֤һ������������)��

������a���������յ�Ͷ������,�ñ����ı��ս�����ɵݼ��Ķ�������(���ս��̶�,��һ�����������ڸ�����������������)����͵������ֽ��ֵ(�����ͱ��յĴ����)���,���ܱ��շѲ��䡣

�����������ܱ��Ѳ���,���ű����ֽ��ֵ����������ӵ������,��Σ�ձ����Ҫ����ݼ���������ʹ�ñ�����Σ�ձ��Ϲ������꽵��,�����Ĵ����������ǿ,����Ͷ���������������ձ�����˰�Ļ��ᡣ��������ܲ���Ϊ�˼������ֱ�˰�Ļ���,�涨��a���������ձ��յĺ���Ҫ��֤һ�������ľ�Σ�ձ���ұ��̶ֹ�,���ǿ��ۻ����ֽ��ֵ��Ȼ�������,�����ܱ��������������ʹ��a�ͺ����൱��b�͡�

����

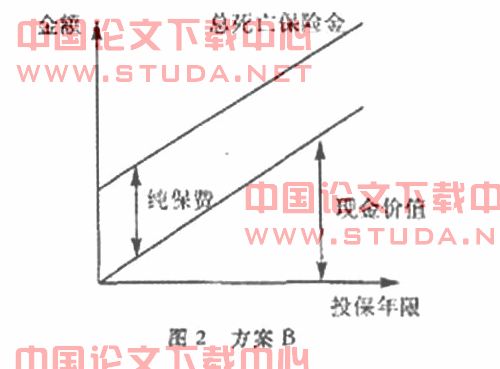

����b�͵��������ձ��̶ֹ��ľ�Σ�ձ���(�����̶ֹ���Σ�ձ���,�����������ֽ��ֵ�Ļ��۶�����)��

�������ౣ���ı��ս�����ɱ��ս���Ķ������պ͵������ֽ��ֵ���,�������ֽ��ֵ����,���ս��Ҳ��������,�����ѹ̶�����,�ܱ������������

����a�͵����������ܵ����ս�����ֽ��ֵ�ı������ơ�b�͵������������ڱ�����������,��Ϊ����ձ���һֱά�ֲ��䡣

��

����һ����˵,����������ӵ����a�ͺ�b��֮���ת����Ȩ��,ת��Ȩ����ÿ��һ��Ϊ�ޡ������a��ת��Ϊb��,ԭ���ľ����ձ�������µı��ս��,�ټ��ϱ������ֽ��ֵ,�������µ����������������b��ת��Ϊa��,ԭ������������������µı��ս��,�����ձ����ѵݼ���

�����������ո�Ͷ�����ṩ��һ���ܴ�ķ�������ڲ�ͬ�������ο���ѡ��ͬ�ı�����̬��������ʱ�ʺ�Ͷ��b��,��Ϊ���ս��ݼ��Ķ��������뱣�ս���Ķ������յķ��ʶ��ܵ�,���߲���С,��b�͵�������������ǵ����ġ�����һ��ʱ���Ժ��������������ս���Ķ������շ�����������,��b��ת��a��,���շѵķ�����ص��ɾ����ձ���(��ʱ�ѵݼ�)ת�����ֽ��ֵ�Ļ���,�����Ի��һ����ǩ��ʱ�ߵ�����������

����2. �����������

������Ͷ���շ�չ�Ĺ������ֳ����˸�Ϊ���ı���������ա����ں��˱��ѽ�����������������Ͷ�����ı�����պ��γɵ��µ����֡�����������վ����������յı��ѽ��ɷ�ʽ,���������˿��Ը����Լ�����Ը������������涨�����ˮƽ,Ҳ�����ھ߱��ɱ���ʱ,��������ߡ�����,����������յ��ֽ��ֵ�ı仯Ҳ���������ֽ��ֵ�ı仯��ͬ,����Ҳû���ֽ��ֵ����ͳ�ŵ,�������ֽ��ֵ���ܽ�������,����ʱδ��������,���������ʧЧ��Ҳ����˵Ͷ�ʵķ�����ȫ�ɱ��������˳е���

����������������ij���ڿ����о����ɷ�ʱ�估��ɷѽ��,���ҿ�����ʱ���ͱ������������յ�Ͷ��ͨ���Ƕ���Ͷ�ʻ���ļ��ϡ����������˿�����һ��ʱ�ڽ����ֽ��ֵ��һ���˻�ת����һ���˻�,�����ý��������ѡ�

��������������յ��������DZ��������ո��õ�����Ͷ���뱣�յ�˫���������г���������,Ͷ�ʻ�������ʱ,Ͷ���ͱ����������������վͳ�Ϊ�ڶౣ��������ѡ����������յķ����˻�����Ͷ���ڹ��ںͺ���֤ȯ�������г�,�������һ���˻�Ҫ��,��ͬʱ����ҲҪ��,���Ա���������ո������㿴��Ͷ�ʻر��ʵı���������,ͬʱ�ڻ��Ͷ�ʻر�ͬʱҲ�õ������ٷ��յı��ϡ�

����ͬʱ���ñ������ƵĿͻ�����е���˰�չ滮�б��ո����ı�˰���ơ��ܶ������ù����������ձ�����Ϊ������˰�����յ�һ�ַ����������ҹ��ڱ�����˰��ܷ���û�г�̨ϸ����Ч�ķ�������,����������������������Ͷ������IJ���,�����ҹ����ڵ�Ͷ���ͱ��ձ�˰�����������ԡ�

������Ȼ�����������Ҳ����һ�������ơ������ʳ����µ��Ļ�����,����Ͷ���ͱ��յ����������������,��������Ը���ге������˻���Ͷ�ʷ���,���Ը����ͱ��������������徭�û����ĺû���Ӱ�졣

������һ����,�������ܱ�����ٱ��վ��б��պ�Ͷ��˫������,�����������������Ҫ�ܵ����պ�֤ȯ��ܲ��ֵ�˫�ؼ�ܡ����ٱ�����˰���������Ż�,��֤ȯͶ������Ҫ��������˰,��Ҳ��˫�ؼ�ܵ���Ҫԭ������������ֽ��ֵ�������ս��涨�ı���,��˰���Ͼ�Ҫ��ΪͶ�ʲ�Ʒ������������˰���涨,����������ֽ��ֵ����ͱ�����45��������250%,�Ժ�������������½�,ֱ��95��ʱΪ100%����������ɵı��շѳ��������������,�ͽ������������ӱ��ս��,���߾�����ʱ��ѡ����ҹ����ղ�ƷҲ����˰���Ż�,��֤ȯͶ�ʻ��������Ҫ��˰,���ҹ���֤ȯ˰�ռ�ܲ���������ȷ�������������Ͳ�Ʒ�ļ��,�����������������Ͳ�Ʒ����涨ֻ��"���ձ���Ӧ������"�Ĵ��Թ涨,�������ౣ�ղ�Ʒ����ǿ��Ͷ��,�������˷��ձ��Ϲ��ܡ�

����3. �������պͱ������������Ҫ����ıȽ�

����(1)�������յ�Ͷ���˻�һ��ֻ��һ������Ͷ�ʷ��������ڻ���ծȯ,����Ƚ��ȶ�������ܸ�;�������������ͨ���ж�������˻�������ѡ��,�ʽ�ͨ��Ͷ���ڶ���Ͷ�ʻ���ļ���,�����ʽ�Ҳ�����������֤ȯ�г�,���沨���ϴ�ͬʱ�ر�������������ա�

����(2)��������һ����˵������͵ı�������,�����������������Խ����ձ������ֽ��ֵ��ΪͶ�ʵı��������˶���Ƶ�,���������˳е���ȫ����Ͷ�ʷ���,û����ͱ������档

����

�����ġ�Ͷ���ͱ��վ�Ӫ�д��ڵ���Ҫ����

����

�����������ձ��������ʸߵ���������Ҫ�ľ�Ӫ���ѡ������ھ���״�����õ�ʱ��,���кܶ�ͻ�ѡ���˱����п�������Ϊ�ͻ������ڱ��ѵĽ����ϴ���һ��������,������ΪͶ������ﲻ��������ѡ������ñ�����

������Ͷ���ͱ�������Ӫ������,Ϊ�˼������ֱ�����������,������Ĵ�ʩ���Ǽ���Ͷ���˱��ѽ��ɵ�����,�Ӵ�ѡ����,�������Ի��ı�����ƻ���Ӧ���ӱ�����������,����Ƿ�ɻ�ͣ�ɱ��ѵ�����

�������չ�˾����Ʊ�����ʱ��ͨ����ȡ���°취��Ӧ�Դ�����:�ٽ��ɵĵ��Ա���������˻����˻�����������������ƿ��ǵ��˱�������������������Ը�;����������ɺ���ı���;��Ȼ���չ�˾��ӱ����п۳����ӱ����Լ������Ѳ���,ʣ�µ������뱣�ջ����˻�,���Ұ����ۻ���Ϣ;�˻��еĻ�������֧�������ɱ����ӷ���,�˻���������,��ʹ�ñ���������Ϊ����Ƿ�ɱ��Ѷ�ʧЧ,�����˱����������ʡ��ڱ��ս����Խ�����ʱ�ĵ����������չ�˾����Ͷ���˸�������Ը�;��������ʱ�������ս�����߱���ʱ��Ҫ����ɱ�֤��,���ٱ��������Բ����������Ϊ�ޡ���������ѡ���Դ�,Ҳ�ͼ�������Ϊ����״���仯�������ı������䡣�ۼ��ٴ����˵���ְ�ʡ������ƴ����˵���������,������Ϊ��������ְ�����µı������䡣

����

�����塢С��

����

������Ϊ�г����������,Ͷ���˱��ֶԱ��ղ�Ʒ���侲����ʶ�dz���Ҫ,Ͷ���ͱ����Ͼ�����֤ȯͶ��,������Ҫ�������ղ�Ʒ��ø������Ǵ������ʶ�����ղ�Ʒ�ĸ����DZ��Ϲ���,Ͷ���Ͳ�Ʒ���ڱ��յķ�չ����Ӧ�г��Ĺ�����Ӧ�˶�����,������������Ȼ�DZ��ղ�Ʒ����Ŀǰ�г�������Ӱ����ƶ���,�ҹ����սṹ�ع�,���ձ����Ͳ�Ʒ�ͷֺ��Ͳ�Ʒ�ػ��г����ĵ�λ�������߷���ͬ�����Կ�������Ҳ�����ڵ������ղ�Ʒ�ṹ,��֤����ҵ�����ɳ����������2009��1��5�շ���,Ҫ���������б��չ�˾��ͬһ�������������ͬ�Ļ�����ߺͻ�ƹ��ƽ���ȷ�ϡ������ͱ���,����,�Ա���ҵӰ�������DZ��������ȷ�Ϻͼ��������ش��շ��ղ��Ժͷֲ����Լ������µĻ�����ѹ���ԭ���µ�����������;ͬʱ,����ỹ��ȷ��������ҵ��ṹ�������ص�ͷ���,����ȫ��ҵ������չ���ձ����͡����ڴ�����ҵ��,ǿ��Ͷ���շ��չܿء����Կ���,�����г��ٴ�ǿ���˲�Ʒ�ı��ձ�������,����Ͷ��������

����

���������:

����[1]kenneth black jr. , harold d. skipper jr. :��life and health insurance�� 13e.

����[2]james s. trieschmann, robert hoyt, and david sommer:��risk management and insurance ��12e.

����[3]�� ��,��������ʱ������ҵ��ֽ�������, �������ڼ�,2009/07.

����[4]������,�������ı����������տɹ�����ľ��顷,�����Ļ�, 2006/12.