内容摘要:本文从分析我国股市的国内外环境入手,联系目前股市的股权分置改革,指出了推出股指期货交易的具体时机。在提出股指期货标的指数的选择原则的基础上,比较了四种成份股指数的特点,指出了标的指数的最佳选择。

关键词:股指期货 推出时机 标的指数

股指期货交易的推出时机分析

在金融全球化过程中,各国日益重视指数资源的争夺与控制。我国在开展自己的股指期货方面面临的国际竞争压力越来越大,如果不抓紧时机,我国的股指期货被他国交易,用于股指期货交易的大量资金就会流入他国,从而影响我国的金融地位和经济发展。同时,如果国际炒家在他国市场上操纵我国的股指期货交易,而我方又无法干预的话,将对我国金融主权产生巨大的威胁。

我国开展股指期货已经具备了较好的市场基础和配套条件。目前,我国在沪、深两个交易所上市的公司达到1300余家,总市值达4万亿元,流通市值超过1万亿元,各类基金达200家左右。同时形成了一整套较为完善的交易、结算和监管体系。上证综合指数、上证180指数、上证50指数、深证成份指数及深证100指数已运行多年,沪深300指数也已上市,这些都为我国推出股指期货创造了条件。

我国股市不存在做空机制,投资者利用资产组合也无法达到规避股市系统性风险的目的。而推出股指期货则可以为规避股市系统性风险提供有效方法,不论是多方还是空方,都可以通过买入或卖出股指期货合约对持仓股票进行套期保值的方式来达到这一目的。

2005年,我国股市正式开始股权分置改革(以下简称股改)。wWw.11665.COM从2005年6月份的第一家公司三一重工开始,到2006年2月,进行股改的公司的流通市值已达到沪深股市总流通市值的一半。从股市二级市场来看,这一改革得到了广大投资者的支持,股票指数并没有明显的滑落,有些公司还走出了填权行情。股改的顺利进行为股市规范健康发展创造了条件,也为股指期货的推出打下了坚实基础。

我国需要尽快推出股指期货交易。联系目前股市的具体状况,可以看到,由于大部分进行股改的公司在股改方案中是这样承诺的:非流通股股东所持有股份自获得上市流通权之日起24个月内不上市交易或者转让;在前项承诺期满后的12个月内通过证券交易所挂牌交易出售的股份占总股本比例不超过5%,24个月内不超过10%。由此可知中间有两年的过渡时间,而且此后两年上市交易的非流通股份占总股本比例只是以5%递增的。那么,笔者认为股指期货交易的开始时间定在第一家股改公司的非流通股可以上市交易之前的某一时间为宜。鉴于形势比较紧迫,不能长期拖延。同时,这时开始交易,在非流通股份开始上市交易后,股市所受到的冲击会比较小,当非流通股可以全部上市交易则是近两年之后了,那时交易所已积累了足够的经验,可以从容应对。而如果股指期货交易是在股改公司的非流通股全部上市交易后再推出,由于交易所和广大投资者(尤其是散户投资者)没有足够的时间来适应,这时如果发生重大意外,股市受到的冲击有可能过大而很难控制。

股指期货标的指数的选择

(一)标的指数选择原则

笔者认为,我国股指期货标的指数的选择原则主要应有:标的指数应利于股指期货避险功能的发挥,应具有较高的套期保值效率和较低的套期保值成本;标的指数的选择构成应尽量保持稳定,否则对现货头寸经常调整的话,会带来套利风险;标的指数应选用成份股指数。我国股市属于快速发展的新兴市场,扩容速度较快,如果采用全样本编制的股价指数难以保持其内部结构的稳定性及指数前后的可比性。选用成份股指数则有利于投资者进行套期保值和指数基金构造投资;标的指数成份股应具有足够的行业代表性。成份股应覆盖国民经济的各个主要行业,并能充分反映国民经济产业结构及变化趋势,这样做能防止因某些行业发展起伏对指数产生较大影响;标的指数成份股的流通市值和成交金额分别占沪深两市总流通市值和成交金额的比例至少应达到50%以上。为使指数能比较真实、全面地反映股价的动态演变,成份股的流通市值占市场总流通市值的比例越大,指数的代表性就越强,越不易被操纵。另外,指数成份股应具有足够的流动性。

(二)标的指数选择分析

在我国股市现有的股价指数中,综合股价指数不能真实地反映股价的变动情况,不适宜作为股指期货标的指数。通过比较沪深300指数和上证180指数、上证50指数与深证100指数,可以看出:

在市场认同度方面。沪深300指数是由沪深证券交易所首次联合推出的国内统一指数,同时涵盖了沪深两市的优质上市公司,而其他三个指数只能分别表征各自市场的走势,没有反映整个市场的能力,故沪深300指数推出后能得到市场的高度关注和广泛认同。

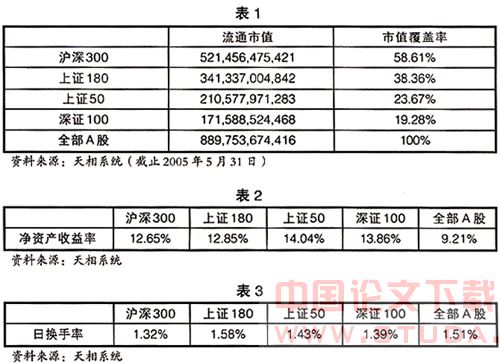

在市场代表性方面。四个指数的流通市值及市值覆盖率的比较见表1。从表1可见,沪深300指数的市场代表性是最高的,具有单边市场指数无法比拟的优势,而且,随着越来越多的优质、大盘蓝筹公司持续上市,沪深300指数的市值覆盖率将不断提高,市场代表性也会进一步增强。

在成份股的业绩方面。沪深300指数集中了中国证券市场最具价值的300只股票,涵盖多个行业的龙头企业。按2004年年报统计,沪深300指数样本公司的利润占两市1333家公司净利润的90.24%,样本公司平均净资产收益率是12.65%,和其他三个指数相比,净资产收益率差别不大,见表2。

在指数流动性方面。从股票换手率的角度分析,沪深300指数的2004年成份股日平均换手率达到1.32%,与其他三个指数相仿。见表3。

综上所述,沪深300指数不仅符合股指期货标的指数的选择原则,而且显示出了很强的优势。另外,沪深300指数采用了分级靠档技术,以调整股本为权重,采用派许加权综合价格指数公式进行计算。分级靠档技术的好处是当样本公司股本微小变动时,用于指数计算的样本公司的股本数仍能保持稳定,降低了由于股本频繁变动而带来的投资成本。同时,分级靠档技术也预先考虑了股改后,非流通股上市对股本的影响。而且,沪深300指数引入了专门的缓冲技术,指数成份股每半年调整一次,每次调整比例不超过10%。缓冲技术的采用,一定程度上控制了样本定期调整的幅度,使指数能够保持良好的连续性,降低了跟踪成本。结合前面指出的股指期货交易推出的时机,笔者认为,宜选用沪深300指数作为股指期货交易的标的指数。

笔者建议在相关的法律、法规修订完善之后,于本文指出的时间段内推出股指期货交易。同时,制定指数的部门应继续推进沪深300指数的发展和完善,大力提高上市公司的信息披露水平,方便市场对沪深300指数基本信息的研究,为股指期货交易推出之后市场平稳过渡和发展打下良好基础。

参考文献:

1.适时推出股指期货交易的思考[j ].福建金融,2000

2.皮六一.沪深300指数开发历程与意义[n].证券日报,2005