һ��1987��10���������к����б����¼��Ļطż�����

]

����1987��10��19��ŦԼ֤ȯ��������nyse������֮������˹��ҵָ����djia��������ĩ�Ѿ��´�108��֮������2250�����ұ���508�㣬������23%���ɽ�������Ŵ�10��19�յ���ijɽ�������6�ڹɣ���9�·��ճɽ�������������ӳnyse��Ʊ�ֻ��۸����һ����Ҫָ�������ն���s��p500��ָ���Լ���֥�Ӹ���Ʒ��������cme������s��p500��ָ�ڻ�Ҳ����´죬�ر���s��p500��ָ�ڻ������µ����ȳ���28%������ͼ��ʾ��

����10��20��������к����м����´죬���ڼ�ܲ��ŵ�һϵ������֧���£����д����翪ʼ��������1988���°��꣬������˹��ҵָ�����»ص�2000��֮�ϡ�

���������������е���α�����������������ܵ��֡��������Լ����۽綼�����˸��ֱ�������������ԭ���������������������IJ�����ίԱ�ᣟbrady commission�������Ĺ����г����Ƶı��棬�������ġ������ϱ��桱���Լ���������Ʊ�ֻ��г���ܵ�λ֤��ᣟsec�������ı��棬�����б��̹����ڹ�ָ�ڻ�����������ϱ��ղ��ԣ�portfolio insurance����ָ��������indexarbitrage����Ϊ���Լ��������ɼ�������Ƶij����ף�programtrading���Թ��еĸ���Ӱ�졣wWW.11665.com����1987��10��19�յ���s��p500�ڻ�ָ�����̼۸�ͱ��ֻ��۸�ͣ�ʵʩ��ϱ��ղ��Ե�Ͷ��������ָ���ڻ��Խ��ͳֹɱ������ڻ��г��ϵ���ѹʹ�ڻ���Լ�۸�������ۼ۸����������Ϊ���������ᣬ�������ָ��ͬʱ������Ʊ����ʹ�����ٶ��µ����̶��ִ�������ϱ��������ڻ��г��ϵ���ѹ����˶���ѭ���������ٲ�ЧӦ��cascade effect������ʹ���д���������ɳ����������Ĵ����Ľ���ָ���������Զ�������̣����Խ���ϵͳ������ƽ��������������߿�����ʵ�ʳɽ��ۼ����۲�������ʵ�ļ�ʱ���飬���Ǽ�ʮ������ǰ�ļ۸�ֱ�����̣�nyse�Ľ���ϵͳ����ѹ��δ����ί�е���45����֮�á��ڹ���һ·�µ�������£������߿��ü��۸��ײ�����Ʊ�����Ӿ��˿ֻ�������

������Ҳ�кܶ���ʿ��Ϊ�������б��̹����ڹ�ָ�ڻ��Լ���������֤��̫�����������ֹ۵�İ���֥�Ӹ���Ʒ�������ṩ�ġ�cme���桷 ��������ָ�ڻ��ļ�ܵ�λ����Ʒ�ڻ�����ίԱ���ṩ�ġ�cftc���桷���Լ�������������ṩ�ġ�gao���桷�ȡ���Щ�о����沵���ָ�ڻ������������̵���������֤�ǣ�1987����б�����ȫ����ձ�����û�й�ָ�ڻ��Ĺ���Ҳδ�����⣻�й�ָ�ڻ�����5�����ҵ�ƽ������Ϊ21%��������������28%��ˮƽ����ˣ���ָ�ڻ����ײ���û�����������µ������������˹��в������˺����һЩ�о���Ϊ����ʱ��ۻ������һЩ����Ѿ���֧�ֹɼ۵ij������ǣ�10��19�յı���ֻ�������г��Ժ�ۻ�����仯��ǰ�ڹ��й����Ƿ���һ��������ֻ���������ķ�ʽ�������ҡ���֧�ֵ���Ҫ֤��֮һ�ǣ��ӹ��б�����ǰ�����¿�ʼ�������г��Ѵ��ڽ����Ļ����������£������Ķ�������ָ�ꡪ�������������8�·ݵ�6��5%��ߵ�10�µ�7��6%�����ҹ�Ӧ����������1987��8��ǰ��12�����ڴ�ԼΪ9��8%���ң����ڹ��б�����ǰ�������½���4��2%����1987��3����1987��9��֮�䣬��������ծȯ������������200�����㣬��7��6%������9��6%����������°���������ģ�ͣ���ζ�Ź�Ʊ��ֵӦ���µ����������й�˾��Ԥ��������������нϴ���ȵ���������������������Ա��ֵ�ʱ9%��ˮƽ���䣬���������ڳ���ծȯ����֮������5���ٷֵ㣬���˼����µĹ���ģ�ͽ���ζ�Źɼ۽��µ�36%���ҡ�Ȼ��ʵ������ǣ��ڴ��ڼ��Ʊ�г���δ�ܵ����������ĸ���Ӱ�죬��ָ����������10%�����⣬��1987��10��12�տ�ʼ����һ�ܣ���������ͨ����һ���й�ȡ�����й�˾����˰���Żݵ������һ�һ����ʽʵʩ�����������Щ���ø߲���ܸ˽��в�������Ϊ�������ֲ�����Ϊ����Ϊ�Ǵ�ʹ1987���ϰ���������Ʊ�۸����ǵĴ��������⣬�ոչ�����8�·�ó�׳���Ҳ�ﵽ�����г�Ԥ�ϵĸ�ˮƽ���ں�ۻ�����Թ��м�Ϊ�����Ĵ��£���Ʊ�ֻ��г����������ھ�����ն�������ָ�ڻ��������ǹ��б��̵İ��ף�������Ԫ�ס�

���������г�������������ǿ�������������ϼ�ܾٴ�

������һ����ǿ���к����й�������֮���Э������

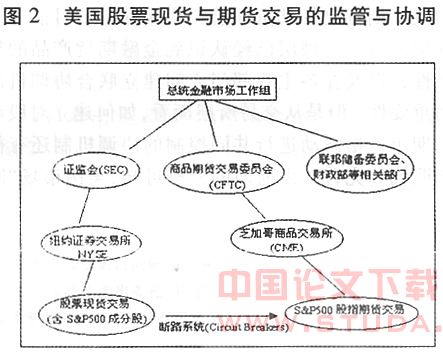

�����ں�۲����ϣ�1988��3�³�����ͳ�����г������食president��s workinggroup on finajlcial markets�����������ɲ�������������������ϯ��֤��ᣟsec����ϯ���ڻ�����ίԱ�ᣟcftc����ϯΪ��Ա��ÿ�����¶��ڿ��ᣬ������ͳ���ù��ʡ����Ҿ���ίԱ����ϯ�����Ҽ��ٰ칫�ң�comptroller of the currency�����Ρ�������ŦԼ�����г���ҲҪ�����μӻ��顣��ͳ�����г�����������������ϵͳ�ĸ����ܻ���֮�佨����һ����Ը��ӻ�ͻ���¼�ʱ�ܹ���ͬ�о��������ж��Ĺ���ƽ̨�����ڴ������������ļ���Ӱ������г��Ľ����¼�ʱ�����˽ϴ�����á�1998�����������ʱ���˾��long��term capital management��ltcm������㼰����Ʒ�г�Ͷ��ʧ�ܶ��Ʋ�ʱ���ù�������������Э�����������ر�֤�˽����г���������ת��2006��9������������������ɭ��̨��ʼ���ʹ�������г��������9��11�¼����������ֽ����г����ֺ�Ӧ���������Ʒ�����ȡ�õĽ�չ����������

�������й۲����ϣ�1987��10���г������ã�֤ȯ���ڻ�����Ȩ�г���һЩ������ʿ�����ν�ġ��г��������食intermarket communications group������������һ����Ϊ���ڻ�����Ȩ��֤ȯ��Ϣ���磟information network for futures��options��and equities��infoe��������һ��Ϣ����ϵͳ��֤��ᡢ�ڻ�����ίԱ���Լ���Ʊ���ڻ��г�����ҵ������֯������һ���ڳ����г�ѹ������£��ڹ�Ʊ�ֻ����ڻ�����Ȩ�г�֮��ͬʱ�����йؽ�����ͣ�ͻָ����۸����ơ����ڿ��̡��ֻ��г���������ָ�ƽ��״�����Լ��г�����ϵͳ���ϵ���Ϣ��

���������������Թ��к����м۸����п��Ƶ�Э������

�����г���������������Ҫ��һ���������ǿ����ָ�ڻ�����cme��Ʊ�ֻ�����nyse����ʵʩ����·ϵͳ��circuit breakers����������һ���۸�������ʱ�������������Э��һ�¡���ֹ�ڻ����ֻ�����Լ۸�������ƵĹ�������ϵͳ����Ҫ��Ϊ80a����rule 80a����80b����rule 80b���������֡�

����80a������������1990��8��1����sec��ʽ�����ֳ�֮Ϊ��collar rule����Ȧ�������������ͼ��Ϊ�˷�ֹ��ָ�����������ڹ����������µ��ﵽһ������ʱ��ͨ�������Ƹ��ѹnyse���й�˾��s��p500ָ���ɷݹɵ��ֻ��۸��Ա�Ӱ��s��p500�ֻ�ָ���Ӷ���s��p500ָ���ڻ��г��ϻ�������Ϊ��80a������������ǡ���djia����һ�����յ����̼����dz���50��ʱ�����������nyse���е�s��p500�ɷݹɵ�ָ�������г���ί�е��������ԡ�buy minus����ָ��ִ�У����ڲ������ϵ��ɽ��۵�����²�ִ�С�����֮����djia����һ�����յ����̼��µ�����50��ʱ������������nyse���е�s��ps00�ɷݹɵ�ָ���������������ԡ�sell plus����ָ��ִ�У��������ϵ��ɽ��ۡ���ֱ��djia�ص���ǰ����ָ��25�����ڣ������۵����Ʋ�ȡ�������ɴ��������ֻ��г����ڻ��г���Ħ�������������г��Ӱ���������ľ��м�ǿЧӦ�Ĺ�����1999��2��16�գ�sec��80a������ԭ���ġ�50�㡱��һ�������۵ľ��Բ������ƣ�����ν�����ƹ�ָ�����ġ���Ȧ��������Ϊ��������һ�������һ����djiaƽ�����̼۵�2%����ȡ���������10��ָ���㣬��Ϊ�����ȵ�80a����������������ƣ�����ָ�䶯������һ�������һ����djiaƽ�����̼۵�1%����ʱ��������������ȡ��������2005��10��1�գ�nyse����80a����ʼ����ŦԼ֤ȯ�������ۺ�ָ�������Ϊnyaָ�����ı仯�����������������ơ���2006����ļ��ȣ���Ӧ��80a��������Ϊ����nyaָ������һ�����յ����̼����dz���160�㣟����һ�������һ����nyaƽ�����̼۵�2%��ʱ���������s��p500�ɷݹɵ�ָ�ֻ�ܵ������ڲ������ϵ��ɽ��۵�����²�ִ�У���֮����nyaָ������һ�����յ����̼��µ�����160��ʱ����������s��p500�ɷݹɵ�ָ�ֻ���ڱ��۲������ϵ��ɽ��۵������ִ�У�ֱ��nyaָ���ص���ǰ����ָ��80������ʱ���������۵����Ʋ�ȡ������80a������ʵʩ�������Ѿ����������˶�Σ�����1997���ڼ���219���ڴ���������303�Σ�1998����227���ڴ���������366�Σ�2001������47���ڴ���������50�Ρ���һ��ʩ����Ϊ�ڽ����г����������ؼ����á����⣬���ڵ�80a������һ����ν�ġ����߹���side��car rule����������Ҫ�����ǣ������cme����Ҫs��p500ָ���ڻ���Լ�۸����һ���������̼��½�12�㣬�����Ͷ������nyse������s��p500�ɷݹɵ���������ָ��ɽ���ϵͳ����һ�������Ĵ������ȴ�5���ӣ��Ա�ϵͳȷ������ָ�ƽ��ij̶ȣ�5���Ӻ���ָ������ʸ�ִ�С������߹�����1991�ꡢ1992��1994��ֱ�������2�Ρ�1�κ�1�Ρ�������1999��2��6��ȡ�����ɼ�������·ϵͳ��circuit breakers�����е�80a������Ҫ��������һ�������£�ͨ������nyse���й�˾�е�s��p500�ɷݹɵĽ�������������������s��p500ָ���ڻ��г��ϵ�Ͷ������������Ӱ�졣

������·ϵͳ��80b���������1988��10��ʵʩʱ���涨��djia����һ���������̼��´�250��ʱ��������ͣһСʱ�����´�400�㣬������ͣ2Сʱ�������������������1998��4������80b����Ϊ��ÿһ���ȳ���������һ����djia��ƽ�����̼۵�10%��20%��30%����Ϊֹͣ���Ĵ�����ʲ������Ĺ涨Ϊ��

��������������������nyseֹͣ�ֻ�����ʱ��cme��s��p500��ָ�ڻ�����Ҳ��ֹͣ����Ȼ��cme����Ϊ�˷�ֹs��p500��ָ�ڻ��Ĵ�����������涨һЩ�������ڻ���Լ�ļ۸�䶯���ơ����磺��s��p500ָ���ڻ��۱䶯2��5%��5%��10%ʱҲ����Ӧ����ͣ���ȵȡ�

�����ۺ��������������ǿ�����ͼ2����ʾ1987�������г�������Թ������������ϼ�ܺ�Э������Ҫ��ܡ�

�������������ҹ�δ����Ʊ�ֻ����������������������ܵ�˼��

�������ܾ���������Ĺ淶�ͷ�չ���ҹ��Ĺ�Ʊ�г������������г���DZ�ڵ�Ͷ���������ʽ�ʵ��ʮ��ǿ���Ϲ���Ͷ���ߡ�ϲ����ɡ���Ͷ��ϰ�߱Ƚ�ͻ��������ԶԶƫ�����Լ۸��Ȩ֤���ܱŷ������ߵij������飬���ο����ڹ�Ʊָ���ڻ����־��б��չ��ܺ�Ͷ�������ռ�Ľ���Ʒ�֣���δ���ķ�չǰ���ǿ�������ġ����Ҫ������Ӧ�����ע�ҹ�δ����Ʊ�ֻ��г����ڻ��г������ϼ�ܣ��Է�ֹ��ָ�ڻ���ΪͶ�ʻ��������г��Ĺ��ߡ�����1987��Ĺ��б�����������Σ���жԳ�������ù�ָ�ڻ����֤ȯ�г�����ʵ�ȶ��Ѿ����˵���˹�ָ�ڻ���һ�������¶��ֻ��г��۸���Ӱ�켰��ɵ�Σ����

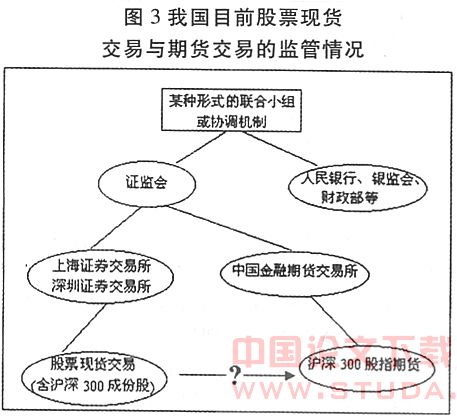

���������ҹ�Ŀǰ��Ʊ�ֻ����ڻ��������ϼ�ܼ�Э������״�Ͳ��㣬���ǽ�����ͼ�����ؼ��Է�����

�����Ա�ͼ2ͼ3�ɼ���������Ʊ�ֻ��������ڻ��������ڲ�ͬ�ļ�ܻ��أ����ҹ���Ʊ�ֻ����ָ�ڻ�������֤���ֱ�ӹ�Ͻ��Ŀǰ�Ӻ�۲��濴���������Ѿ���ʶ�������ڻ���Ʒ�ĸ����ԣ��Լ��ڸ����ܲ���֮�佨������Э�����Ƶ���Ҫ�ԡ����Ǵӽ��������濴����ν����Թ��к����м۸����й�ͬ���Ƶ�Э�����ƻ��д�����ȷ�����ơ���ǰ��ķ�����֪�������г�����·ϵͳ�������˼����ͨ������nyse���й�˾�е�s��p500�ɷݹɵĽ����۸������ƻ����s��p500ָ���ڻ��۸���Ӱ�죬�䡰��·���Ķ������ֻ����������ڻ����ף����������ѭ�ˡ��ֻ������ڻ��۵Ļ�������һ˼�롣���ҹ�Ŀǰֻ�ǵ���������й������ڻ��������ӹ�ָ�ڻ��������Թ�ָ�ڻ��۸�䶯Ϊ��������˶�·ϵͳ�����乫���ġ����տ��ƹ����취������������塡�У���Ϊ�۶��ƶȡ������ֲ��ӿ����ֻ��۸�����������ȱ���ֻ��۸�䶯���Ƽ�����ϵ��ƶ���ƣ���Ч������д���δ�����о��ͼ��顣���ң������տ��ƹ����취������������塡�н�����ָ�ڻ���Լ���۶Ϸ���Ϊ��һ�����ս���۵�����6%������һ���������������г������ֻ��2%�ķ�����ȣ����������ڹ�ָ�ڻ����Ļ�Ծ������������ҲΪͶ���������ù�ָ�ڻ����ֻ�֮��Ĺ�ϵ��ͨ��Ӱ�����������ֻ��۸�����ڻ��г��ϻ������ɴ�����ֻ��г��۸�����ĺ������������

����������������ָ�ڻ��г�������������ת���벻����Ʊ�ֻ��г���Э������ϣ���μ�ǿ�����г��ڿ��Ƽ۸���Ȳ���֮���Э����ܣ���Ҫ�����������йز��ŵ��о������ӡ�