股指期货采用现金交割,如何公平合理地确定最后结算价,以防止机构大户为得到一个有利于自己的清算价而操纵市场,减少期货合同的到期日影响,是股指期货交割制度设计的核心。到期日影响(expiration effect)是指在股指期货到期日时,现货市场往往出现价格的异常波动,并伴随着交易量的急遽放大的状况。stoll和whaley(1987)以1982年5月一1985年12月的s&p500指数期货为标的,发现在期货合约到期日,现货市场最后一个小时比非到期日有较大的价格波动和成交量,并且到期日最后半小时与隔日开盘半小时的指数报酬存在负相关,即存在价格反转,尤其是在指数期货、期权和股票期权同时到期的时――也称为三巫时刻(triple witching hour),市场的异常现象更明显。chamberlain(1989)在加拿大、schlag(1996)在德国以及stoll和whaley(1997)在澳大利亚、karolyi(1996)在日本、黄佐铭(2005)在中国台湾都发现了类似的情况。

一、到期日影响产生的原因

股指期货的到期日影响主要是由套利交易、市场操纵等交易者市场行为和现金结算制度所造成的,具体如下:

(一)套利交易

由于期货价格与现货价格之间存在密切的关系,一旦期货价格与现货价格间出现价格失衡的现象.且偏离程度超过交易成本,就产生了套利机会,套利者可同时买进低估的一方,卖出高估的一方,当期货合约到期时,进行反向交易.从中套取价差收益。WwW.11665.CoMstoll和whaley(1987)认为到期日效应产生的原因是套利者在收盘时利用程序交易(programmmg tradeing)同时出清期货、现货部位,产生的买卖不平衡而造成了市场价格的剧烈波动。

(二)市场操纵

投机者是期货市场的主要参与者,期货市场也因投机者的参与.市场流动性显著增加,小额投机者并没有市场操纵的能力,但一些资金雄厚的机构投资者就有可能在到期日通过市场操纵来获利。jarrow(1994)认为是由于投机者的市场操作产生了期货合约的到期日影。向,而且越接近到期日,通过期货与现货市场的搭配操作越有可能产生较高的利润。当投机者在期货市场上是多头时,会在现货市场拉抬指数,使其在期货市场上获利;反之,则采取相反操作。虽然投资者有时在现货市场上可能会有所损失,但在期货市场上的收益会远远超过在现货市场上的亏损。吴镇宏(2004)以台湾指数期货为标的,实证结果发现到期日的价格波动与机构投资者持有的未平仓量正相关,显示机构投资者在到期日当天会特意拉抬或打压现货市场的价格,当最后结算价决定后,机构投资者便停止对现货价格的影n向,现货价格又恢复到应有水平,因此产生了价格反转。

(三)结算制度

股指期货合约通常采取现金结算制度,现金结算制度在一定程度上削弱了期货和现货市场的联系,投机者通过操纵现货、期货市场后,账面收益直接转化为现金收益而不必交割错误定价的基础资产,因此现金结算制度下,市场操纵产生到期日影响更显著。

二、最后结算价格确定的方式及其到期日影响

(一)最后结算价格确定方式

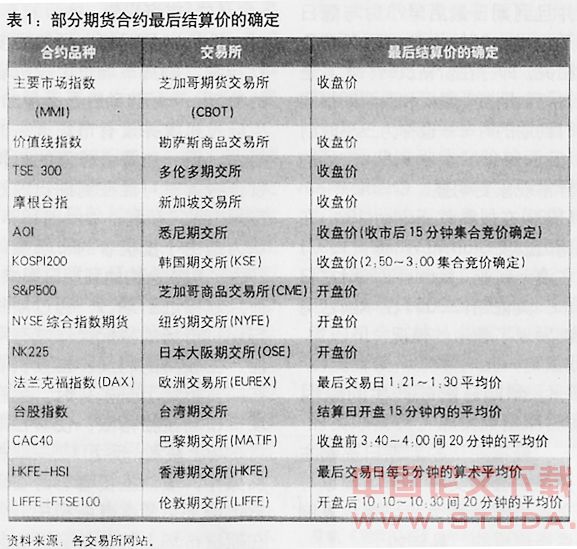

最后结算价格的确定方式会影响到期日效应的大小。如果最后结算价格易被投机者通过现货、期货市场的买卖而操纵,则期货合约的到期日效应就越强烈;如果投机者操纵最后结算价的成本较高,则期货合约的到期日影响就会有所缓解。目前,世界上各交易所对最后结算价的确定方式大体上可归纳为单一价和平均价,其中单一价又可分为开盘价和收盘价。一是开盘价,以最后交易日第二天的开盘报价确定,开盘价大多以集合竞价的方式产生,芝加哥商品交易所(cme)、纽约期交所(nyfe)、日本大阪期交所(ose)等采用这种办法。二是收盘价,以最后交易日的收盘价作为结算价,可通过集合竞价或连续交易两种方式产生。芝加哥期货交易所(cbot)、勘萨斯商品交易所、多伦多期货交易所和韩国期货交易所(kse)等采用这种方式,其中韩国期货交易所是以最后交易日2:50―3:00间的集合竞价,作为最后结算价。三是平均价,在最后交易日取一段时间的平均价来确定。如香港交易所的恒生指数期货以全日每5分钟成交价的平均价结算;英国ftsel00指数期货,以开盘后20分钟内(10:10―10:30)的平均价进行结算;法国国际金融期货交易所的巴黎指数期货(cac40),以收盘前最后20分钟的平均价,进行结算,台湾股指期货在2001年11月22日将结算价由开盘价,改为开盘后15分钟内的平均价结算。

结算价采用单一价格或平均价格,各有优缺点:单一价格对于投资者来讲简单、明确,在收盘前或开盘后进行套利、对冲等操作时,当前价就是最后结算价,易于投资者计算自己头寸的盈亏情况并及时进行投资组合调整操作;缺点是单一价格,尤其是以连续交易方式确定的最后结算价,易被一些资金雄厚的投资者操纵。平均价方式,尤其是较长时间段的平均价被机构投资者操纵的可能性比较小,但因为最后结算价的不确定性及与当前价不一致性,给投资者的操作带来了困难。如当前指数为1200点,但按平均法计算的结算价可能是1190或1210,投资者计算和调整投资组合需按结算价,但操作却是以当前价;并且随着交易时间的延续,最终结算价格还会不断变化,因此投资者对操作的把握就非常困难。

(二)不同确定方式的到期日影响研究

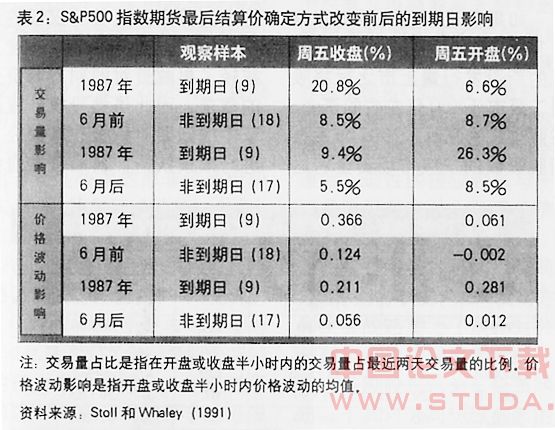

由于许多学者都证实市场上确实存在到期日现象,美国芝加哥商品交易所(cme)、纽约期货交易所(nyfe)等为减轻期货合约的这种到期日影n向,曾在1987年6月对最后结算价的确定方式进行了修改,把最后结算价由周五收盘价改为周五开盘价确定。这样修改是因为交易所认为采用收盘价结算时,由于当天所剩的交易时间很短,投资者集中进行头寸调整容易造成价格波动性和交易量的异常增加;改为开盘价后,交易者有宽松的交易时间来调整自己的头寸,这样期货合约的到期日影响就可能减小。但herbst和maberly(1990)、stoli和whaley(1991),hancock(1993)研究发现,第二天开盘半小时内,交易量和价格波动仍然较非到期日有显著的增加(见表2)。在1987年6月前,周五收盘前半小时的交易量占近两天交易量的比例,到期日为20.8%、非到期日为8.5%;价格波动的均值分别为到期日0.366、非到期日0.124,在周五收盘前的到期日影响非常显著。最后结算价的确定由周五收盘改为周五开盘后,周五开盘后半小时内的交易量和波动性在到期日比非到期日同样有显著的增加,如到期日开盘后半小时内的交易量占比为26.3%、非到期日为8.5%,波动性分别为0.281和0.012。因此,他们认为结算价由收盘价改为开盘价,只不过是把到期日效应由收盘前半小时转为开盘后半小时,并没有减缓到期日影响。

chang-gyun park和kyung-mook lim(2003)对韩国期交所的kospl200股指期货,采用集合竞价方式确定收盘价――即最后结算价的方式,也进行了实证检验,发现现货市场在收盘阶段的半个或一个小时内也存在显著的到期日影响。

此外,其他一些学者通过检验也发现不管是开盘价还是收盘价,到期日效应都存在,只是时间点不同。如林荣裕(2005)对以收盘价作为最后结算价的新加坡摩根台指期货,和2001年11月以前以开盘价作为最后结算价的台湾股指期货进行了分析比较,发现两者都存在到期日影响。而且采用收盘价结算的摩根台指期货的现货价格波动性较台湾股指期货的现货还要小一些,表明开盘结算制度并不能降低到期日效应的波动性。另外他还发现,台湾期货交易所把台指期货最后结算价由开盘价改为开盘后15分钟成交量加权平均价后,结算日价格的波动性虽然与非结算日相比仍较明显,但比修改前确实降低了,说明以平均价作为结算价相对与单一价格有一定的优越性。但他认为以15分钟的平均价作为最后的结算价尚嫌不足,大型投资者仍然有足够的能力去操纵最后结算价。

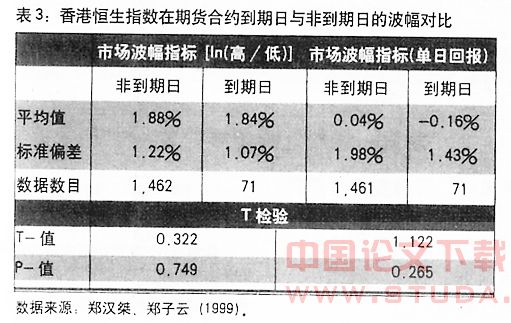

与林荣裕(2005)的观点相同,对采用以到期日内全日平均价作为最后结算价的香港恒生指数期货,其实证检验的情况较好一些。郑汉桀、郑子云(1999)对1994年1月3日-1999年11月30日,香港恒生指数在期货合约到期日与非到期日的单日波幅数据进行了对比分析,发现恒生指数的波幅在期货非到期日与到期日基本上是没有区别(见表3)。在到期日与非到期日,恒生指数的最高价与最低价比值的对数值分别为1.84%和1.88%,没有显著性差别,并且隔日的指数波动(标准偏差)的t检验也拒绝了两者有显著性差异的假设。

采取全日平均价结算,不同于开盘价或收盘价,套利者无法确保期货结算价与现货价的价差,套利的风险增加,从而减少了短期套利活动的进行;另外,较长的时间跨度,不仅使得投机者的操纵价格成本增加,而且投资者的各种头寸对冲交易也可平缓分布在各个时间段。所以,以较长时间段的平均价作为结算价比开盘价和收盘价更能缓和到期效应。

三、总结与借鉴

合理确定股指期货最后结算价格,是为了实现期货、现货市场很好地对接,促进期货市场的规范运作,充分发挥其价格发现功能。从各种股指期货最后结算价格确定方式的到期日影响程度来看,不论是单一价中的开盘价方式,还是收盘价方式,都存在到期日影口向;而采取平均价方式确定最后结算价.尤其较长时间段内的平均价到期日影响不显著。因为在较长时间段内,即使是实力雄厚的机构投资者也很难在现货、期货市场上操纵和维持一个对自己有利的结算价格。虽然这种方式也会给投资者操作带来麻烦.但对于期货和现货市场运行和交割的平稳进行具有重要的意义。因此,我国在开设股指期货时,为控制市场风险,可借鉴香港期货交易所的方式,在合约最后交易日以每5分钟的平均价作为最后结算价,以减少股指期货的到期日影响。