论文关键词:金融创新 金融期权 期权费 收益折现法 b―s模型

论文摘要:金融期权既能有效地转移金融风险,又能保护投资者的资金安全,使其立于不败之地,因此是一种最具特色和最有发展前途的金融创新工具。本文从金融的多重创新和权利义务不对称性两方面,对其作了一些新的探讨。期权的定价模型,一直被认为是期权理论中的一个难点。许多有关著作或者对其搁而不提,或者使用大量数学推导讲得过深。本文特从无形资产的收益折现法出发,较平直地揭示出它的定价原理,可以作为期权定价理论方面的一种入门知识。

金融期权在当前金融交易中最具特色。它既能有效地转移金融风险,又能保护投资者的资金安全,使其进退自如,立于不败之地,所以被人誉为金融工程中的核心工具。

一、从金融创新看金融期权的特点

金融创新包含金融技术创新、金融业务创新和金融工具创新三部分。金融期权就是创新的金融工具之一。一种金融工具的创新可以从三方面入手:1对原有金融工具适用期限加以改变;2对原有金融工具交易方式加以改变;3对原有金融工具交易对象加以改变。而且,这些创新又可以重叠和交叉进行,使创新从基础工具(货币、股票和利率)开始由低到高,形成一重创新、二重创新、三重创新、四重创新等等多个层次。其中,外汇期权和股票指数期权就是这种多重创新的典型。

外汇期权交易可以追溯到最简单的即期外汇交易,当即期外汇交易的交割日期延长到两个银行营业日以外时,就成为一种新的外汇交易,即远期外汇交易。WWW.11665.COm所以,远期外汇相对于即期外汇而言,就是其一重创新所得的金融工具。而当远期外汇交易改变其交易方式,由场外的自由签约转变成在交易所内按标准合约进行交易,便产生了外汇期货这种新的金融工具。这样,外汇期货既是远期外汇的一重创新,同时也是即期外汇的二重创新。如果外汇期货再改变其交易对象,即由买卖有形的金融商品改为买卖无形的选择权,这就是外汇期权交易。因此,外汇期权既是外汇期货的一重创新和远期外汇的二重创新,而且也是即期外汇的三重创新。当外汇期货交易与期权交易交叉结合在一起,就形成了新的金融工具――外汇期货期权(options on foreign currency future)或外汇期货式期权(futures-style options)它们对即期外汇来说,已是其四重创新了。

同样,由最简单的股票现货交易开始,延长股票的交割期限,就成为股票期货交易。由于我国的股票市场只限于现货交易一种方式,所以对股票期货交易比较陌生。其实,巴黎证券交易所自1983年10月24日起,就把证券市场分为股票现货市场和按月结算的期货市场两部分。而且,一些著名的大企业都离开现货市场转入期货市场,从而使该市场又被称为明星市场。显然,股票期货就是股票现货的一重创新工具。当股票期货交易改变其交易对象,即由股票本身改为反映股价涨跌的指数时,又创造出了股票指数期货。它是股票期货的一重创新,或者说是股票现货的二重创新。如果它的交易对象再由已经不是实物的指数,而进一步弱化为完全无形的选择权时,这就又有了股票期权和股票指数期权两种创新的金融工具。它们可以分别认为是股票现货的三重创新和四重创新。

由此可见,金融期权是一种经过由低到高多重创新的、比较复杂的金融交易工具,是当前金融工程学的重点研究对象。

二、从权利和义务看金融期权的特点

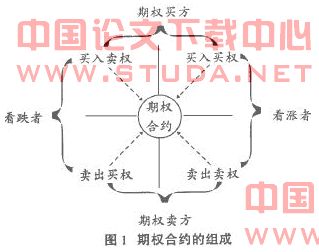

金融期权交易对象不是特定的商品或劳务,而是一种不承担义务的单向性买或不买以及卖或不卖某种作为标的物的金融商品$包括外汇、利率、股票、股票指数和期货合约’的选择权。这种交易通过期权合约,以确定双方的权利和义务。因此,金融期权可描述为交易双方通过签订期权合约,有偿地给予买方如下的权利:按签约时商定的协议价,限定在以后合约到期日欧式期权或签约后至到期日的任一日$美式期权’,向卖方购买或出售订约数量的标的商品。其中,有权买入的叫买权,有权卖出的叫卖权。这种权利是单向选择的,即并不要求期权买方到时有执行合约的义务。由此可见,期权买卖双方的权利和义务,或者说所承担的风险是不对称的,即期权买方可选择有利时机行使期权,使自己有尽可能多的盈利机会,但却少风险,因最大风险无非是放弃期权,听任其过期作废而损失一笔期权费;相反,期权卖方的最大利益就是当买方放弃期权时,能赚到一笔期权费,但当买方行使期权时,却有无法控制的损失风险。这种交易似乎不可思议,即买方必可得利,而卖方只能吃亏。那么,谁还愿意做期权卖方呢)但至少有下面两条理由可以回答这一问题。

1在市场经济中,金融交易的价格涨跌无常,因此有人看涨,也有人看跌。在同一时间内,这两种看法相反的人,就可以互相搭配组成一买一卖的一张期权合约。这可图示如下:

2卖出期权的多是银行或财务公司等金融机构。它们开办期权业务的目的:一是在同行业竞争中借以吸引更多的客户;二是凭借自己优势来谋利。因为银行等金融机构的信息较客户灵通,所以当许多客户预测不准而大批放弃期权合约时,这些金融机构便能积少成多,赚取大笔盈利。这正如保险公司虽有赔款风险,但并未阻止其保险业务的发展一样。

三、期权费的定价原理

如上所述,期权费是期权卖方惟一的收益来源,也是期权买方最大的风险损失金额。因此,期权费定价的高低将直接关系到买卖双方的切身利益,必须通过双方协商决定交易所内的竞价也是一种协商的方式。为了使得双方协商有一个明确的客观根据,早在70年代以前,就有许多西方学者和实务工作者试图找到一种期权费定价的通用方法。但由于期权费与其对应的标的物价格之间,存在着非线性的关系,而且期权费还要受到时间因素的影响,从而使期权费的定价问题变得十分困难和复杂,成为当时金融实务研究中的一大难题。直到1973年美国的费希尔・布莱克(fisher・black)和马龙・舒尔斯(myron・merton)利用随机微分方程等高深数学工具,建立起b-s模型(b-s formula)即欧式股票买权模型,才获得重大突破。以后,又由罗伯特・默顿(robert・merton)等人加以完善并推广到其它类型的期权费计算上。这些研究成果被应用于金融市场的实务中,大大促进了期权交易的迅猛发展。为了表彰这项杰出的成就,默顿和舒尔斯两人被授予1997年度的诺贝尔经济学奖(布莱克因已于1995年去世,而未能分享此项殊荣)。

尽管b-s模型使用了高深的数学工具,其算式令人望而生畏,但是基本原理却并不深奥难懂,因为它所依据的就是虚拟资本和无形资产定价的收益折现法。期权作为一种权利,与版权、专利权和特许经营权性质一样,其买卖价格,即期权费的定价也应当使用收益折现法倒推出其资本化价值,以作为期权买卖双方的交易基础。因此,可得如下的计算公式:

期权的理论价值=一定时期的预期收入/同期的折现率(即平均利润率0

这里以较简单的欧式期权为例,则以上公式中的“一定时期的预期收入”,就是期权合约到期日由协议价(以x表示),与标的商品的现价(以s表示)两者之间差额所表示的内在价值(以e表示)。如果以m表示期权合约的标的物交易单位(如股票期权的100股),则对于每份买权合约来说,有:

反之,对于每份卖权合约,则有:

前面说过,x与s之间对比,应有小于、大于和等于三种情况,所以从理论上说,e也有负值、正值和o三种情况,并被分别叫做虚值期权、实值期权和平值期权。但从期权实际执行看,则只有实值期权执行时才能获利,因此这里把e规定为最低应为0,而不小于0。

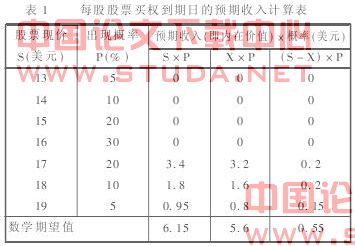

现举一欧式股票期权的虚拟例子,以说明期权费的定价方法。设该期权的股票现价为16美元,协议价也是16美元,即为一平值期权。期权的有效期3个月,此期间美元的市场平均利率为年利6%,且预测到期日股价不可能仍为16美元,而将在13-19美元之间波动,并估计其各价位的出现概率(以p表示)作正态分布(这是较典型的状态),则显然该期权的预期收入是一个随机变量,可按下表用出现概率作权数,求出其加权平均值即数学期望值。

由上表可知,该期权的每股买权的预期收入$即内在价值0.55美元。再根据收益折现法把它化为现值,按复利公式除以1美元的6%年利的3个月本利和,即1+0.06*3/12=1.015美元,从而得该1股买权的理论价值为:0.55/1.015=0.542美元

这也就是该期权1股的期权费,但股票期权合约以100股为交易单位,所以每份合约期权费为:0.542*100=54.2美元

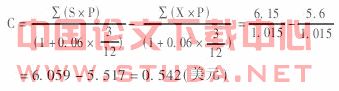

当然,以上每股买权的期权费也可以用上表的s*p和x*p两栏的数学期望值分别折现后相减求出:

上式中,c为买权的期权费。如果将此自拟公式与b-s模型相对比,则可发现:两者除使用的数学工具有初等与高等的区别外,它们的基本思路和算式结构还是一致的。因此,可以把此公式作为理解期权定价理论的入门知识。

所谓b-s模型,乃是如下的一个表达式:

现对该模型的各项内容加以说明,以便对它有个概括了解:

1.c是欧式期权费,s是股票现值,x是协议价。这些都与前述公式一致。

2.t是期权到期日前剩余的有效期限,通常以年计算,如3个月可化为1/4年。

3.r是瞬间无风险利率或无风险投资收益率,即购买国库券或存入国有银行存款所得的没有信用风险的收益率或利率。由于市场存在套利活动,当有取得无风险利率机会时,会引发大量套利活动,这样无风险利率存在时间不长,所以叫做“瞬间”的。

4.n(d1)和n(d2)是标准正态分布变量的累计概率分布函数。算出d1和d2后,它们的数据可分别从正态分布函数表中查出。d1和d2的计算因子中,分别涉及股票年收益率的变动和误差,其计算细节不再详述。

5.e是按r利率在t时间内所求得的连续复利率,即一年内计息次数呈无穷大时的利率,它近似于以e(无理数2.71828)为底,时间乘无风险利率作指数所求自然对数的真数。用e作分母(常写作e),意味着该欧式期权收入期望值,以无风险利率折现。

有了此模型,只要把相关数据代入,即可算出期权费的理论价值。这对买卖双方来说,都是公平、合理的,可以大大缩短协商和讨价还价的时间。而且,现在还出现了按此模型设计的计算器,使用起来更为方便。