【摘要】 本文分析了金融业在安全性、流动性和赢利性方面容易形成的若干监管盲区,结合金融危机带来的大量经验教训,探讨如何调整监管机制,完善金融监管。

【关键词】 金融神话 监管盲区 金融危机

一、金融危机颠覆了“安全性”神话

大量危机事件表明,金融产品的设计者和发行者往往过分强调其转移、分散风险的功能,却轻视它也在扩散、传递风险。例如通过资产证券化,金融体系不但没有释放出足够多的风险,却由于下述诸原因聚积了越来越多的隐患。然而许多人对这一实情并不充分知晓,对证券化的作用未能全面、深入理解而长期奉若神明。

1、系统内交易只使风险来回转移,但不会减少

金融产品的复杂性和规模效益使得其交易从一般企业、组织、散户转向以机构投资者为主。除了对冲基金、共同基金、养老基金外,发行mbs(按揭支持债券)的两房、推出cdo(担保债务凭证)的投行、经营cds(信用违约互换)的保险公司,甚至连当初出售房贷资产的商行均成了这些“有毒”证券的巨额持有者(见图1)。这表明资产证券其实只是在各个金融机构之间进行交易、流转,而非真正意义上的风险对外分散。

2、降低个别风险是以增加系统风险为代价

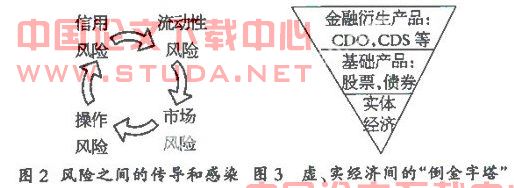

结构化金融产品的作用是将标的资产的风险向更大范围分散,这虽然降低了个别金融机构的特异性风险,却可能造成整个市场系统性风险上升。WWw.11665.COM如次贷危机前银行通过证券化将大量信贷风险转移出资产负债表,结果银行自身降低了信用风险,而整个市场的风险却越聚越多。当经济周期下行时这些风险就会转化为流动性风险、市场风险(见图2),最终就又反过来危害到银行自身。

3、多次证券化的复杂性使风险更隐蔽、危害大

多次复合的证券化产品会使风险更难辨别和追踪。例如以次贷为基础的mbs和cdo,其原始形态是相对简单和安全的房贷mbs,但银行为了扩大业务规模,投资者为了追求更高回报,共同促成了mbs-cdo多层次再证券化产品问世,并将次级房贷组合其中。结果使可以有效降低银行风险的产品,蜕变为扩散特异性风险和放大系统性风险的产品。

二、金融危机粉碎了“流动性”神话

保持流动性是金融健康发展的基本条件,许多金融创新就是为了提高金融系统的流动性。然而在这次危机中我们看到的却是充满矛盾的一幕:尽管各国政府两年来不断给金融机构注入巨量流动性,但到头来危机还是在流动性枯竭中加深。这又是为何所致呢?

1、盘活次贷资产却换来资本市场挤兑

证券化的初始目的之一是为了盘活长期信贷资产,改善其流动性。这虽解决了银行短期负债与长期资产之间的矛盾,却也将信用风险带到了资本市场,改变了金融风险的传导机制,使金融机构在资本金充足、无现金挤兑出现的情况下一样会爆发流动性危机(见图2)。当证券资产成为银行主要资产之后,危机变成以资本市场挤兑这种新方式出现,其传导链变为:信贷市场违约→信贷证券贬值→投资者同时避险套现→资本市场流动性危机→证券持续贬值使银行间不信任→银行间流动性危机→现金流动性危机→偿付能力危机。

2、流动性紊乱于衍生品的“倒金字塔”

近年来全球金融扩张速度大大超过gdp增长速度,2004年金融衍生品交易的名义本金之和已是gdp的5倍,2007年又上升到12.5倍。虚拟经济和实体经济之间呈“倒金字塔”形态,其恶果之一就是扰乱了实体经济的流动性均衡,使之经常处于大起大落的状态:当衍生市场看好时,资本多级增值,造成流动性过剩;而衍生市场看跌时,资本多级减值,带来流动性短缺。例如cdo、cds曾经流动性很好,甚至超过基础证券(见图3),但次贷危机发生后成为首先殃及对像,其自身流动性不但嘎然而止,而且拖累持有机构信用降级、股价下跌、资产减计,使之整体流动性丧失殆尽,只有坐以待毙。

3、流动性中止于证券化的趋同行为

只有买家和卖家相匹配的市场才是具有流动性的市场,市场流动性并不等同于市场规模,而是取决于多样性。众多的参与者若同时都想将证券抛出套现,这时的流动性只能趋于零,并且这一过程会自我强化。一旦流动性降低,则导致市场定价系统失灵,价格越跌越不敢买,最终使持有者资不抵债。尤其投行没有美联储资金支持,没有fdis(联邦存款保险公司)保险,无法进行资本弥补而只剩下金融机构应急计划。而在个案发生时才具有合理性的应急计划,当面对整体市场同时采用则只会失效而爆发流动性危机。

三、金融危机戳破了“赢利性”神话

取得效益是金融活动的最终目的,追求利润是金融行为的基本特征。但这次危机给我们展现的图景却是:经过缜密构思的赢利策略适得其反,复杂算出的“精确”收益最后演变为巨亏!错愕之余人们不禁深深自问,到底是什么造成了目的与结果的截然对立?

1、效益的海市蜃楼:用期望值代替实际值

实体经济具有物质变化过程,因此其效益的获得是缓慢的。而金融作为虚拟经济的代表,其效益的获得往往显得十分迅速。但脱离物质基础而仅凭自我复制的衍生金融势必成为沙滩上的楼阁。通过收益模型算出的结果是期望值而非实际值,能否真正实现具有不确定性,从长期角度来看是非常不牢靠的。

2、饮鸩止渴式赢利:服务变自营、投资变投机

证券化产品已成为现代金融新的利润增长点,逐利性使此类金融工具不断超出资产融资、套期保值和分散风险这些良好的初衷,许多金融机构不断扩大自营业务,并使投资蜕变为投机,走向了诚信经营的反面。

3、高杠杆率的双向性:放大收益也放大亏损

金融衍生品赢利快捷的一个手段是高杠杆率,不但投行使用普遍,近年来商行对此也趋之若鹜。例如2000年后国际前10大投行杠杆率一直处于20倍以上,2007年达到了30倍的高比率。问题在于这种放大效应是双向的,不但放大收益,也放大亏损,即便是超大型金融机构也会因某个部门或业务线亏损而导致整体倒闭。

四、消除金融神话完善监管的对策

1、消除“安全性”神话的对策

针对大量证券资产在“系统内交易只使风险来回转移,但不会减少”的特点,对系统内交易要加以合理的调控。巴塞尔委员会已要求银行重视交易账户中更广泛的特定风险,在更长的时段中全面衡量风险,对于长期持有的证券应及时予以披露并提留足够的监管资本。需要提醒的是,不同类型风险可能引起的交叉传染、变异等问题也应给予足够的关注。

针对资产证券“降低个别风险是以增加系统风险为代价”的双重作用,要重新审视它们在经济金融化、金融证券化中的利弊得失。因而一种资产证券的整体规模和所有资产证券的总规模都应受到必要的限制。审批和监管机构要在发行数量、时间、期限及品种间的重叠上科学设限、合理搭配、严格监督,将系统风险发生的可能性和破坏力降到最低限度。

针对“多次证券化的复杂性使风险更隐蔽、危害大”的缺陷,要让证券化产品返璞归真。金融创新的主方向应是开发那些容易理解、定价和衡量风险的简单产品,主功能应是为了套期保值、降低风险、改善资产负债结构等。对于违背上述主方向和主功能的金融产品及其交易活动,要像实体经济中对待假冒伪劣产品那样,不但严加限制,甚至予以取缔。

2、消除“流动性”神话的对策

“盘活次贷资产却换来资本市场挤兑”的恶果提醒我们,应全面认识资产证券在信贷市场和资本市场一体化过程中的作用。它使市场风险超越价格波动范畴,溶入对手违约风险。美联储通过实用方法将投行并入具有核心存款的商行,以充分发挥fdic保险和联储资金支持的作用。高盛和摩根斯坦利转为银行控股公司,贝尔斯登和美林被收购是其具体实践。

金融衍生品与金融基础产品、实体经济之间的“倒金字塔”关系不仅酿成了严重的流动性风险,也是带来其他多种金融风险的根源之一。应该对金融衍生品的品种和规模实施有效监管,能够纳入场内交易的要纳入场内交易,不能纳入场内交易的也要求生产、交易者定期向监管方披露有关信息,仿照实体经济中的产品质量监督那样不留任何死角。

对于“流动性中止于证券化的趋同行为”,化解的方法是对参与者的利益分流、兼顾,通过重建利益取向的多样性,恢复主体行为的多样性。如将赢利功能和社会功能分离,美国政府控股两房就是限制其利润最大化功能,使之回归本来的社会功能。好的金融产品必须兼顾发起、发行、保险、承销、投资和监管的各方利益,只有多方共赢的结构才是稳定的结构。

3、消除“赢利性”神话的对策

理性对待期望值,科学检测实际值,不迷惑于效益的海市蜃楼。面对这次危机,国际和主要国家的监管机构都正在考虑如何重新确定公允价值,并要求将长期资产置于银行账户,尽量减少仓储证券。把资产价值的衡量、效益的计算尽可能多地落在实处,减少其水分和波动程度,以防对市场决策和未来行为产生误导。

严格禁止饮鸩止渴式赢利,对于暴露在高风险敞口下的业务,各金融机构要在合理确定可承受风险的范围内控制自营业务的比例。监管机构则应当履行相应的监管职责,严防严查投资变投机的行为。在这次金融危机中,监管机构在救市的同时也开始严惩具有投机行为的当事人,以防止金融从业人员只负盈不负亏的道德风险再次发生。

在高杠杆率的双向作用面前,审慎决策、谨防贪婪。金融机构自身和监管机构都应当根据不同业务的风险特性与发生机制,科学地设定杠杆率的合理变动范围及其上限,并认真加以恪守。此外,通过投资银行和商业银行联姻,亦可减少货币和资本市场运作在资金来源中的分量而降低杠杆率。

【参考文献】

[1] 曾康霖:误导是因,危机是果[j].中国金融,2008(22).

[2] 陆红军:华尔街精英错在何处[n].第一财经日报,2008-10-28.

[3] 牛文涛、田明超:关于美国金融危机的反向思考[j].商业时代,2009(2).

[4] f.j.fabozzi, l.martellini, p.priaulet.advanced bond portfolio management: best practices in modeling and strategies[m].by john wiley&sons, inc.2006.

[5] g.soros.the new paradigm for financial markets:the credit crisis of 2008 [m].public affairs press.2008.