[摘 要] 构建中小企业信用担保机制是解决中小企业融资瓶颈的重要途径。作为金融市场的重要组成部分,中小企业信用担保 市场承担着重要的金融功能。构建完备有效的中小企业信用担保体系,切实有效地发挥中小企业信用担保在中小企业 融资中的作用,具有很好的理论指导和现实意义。结构性金融创新后的信用担保体系,即以商业性担保为主,政策性、 互助性担保为辅,政府合理补偿为补充的“政商分离”模式的信用担保体系。

[关键词] 中小企业;信用担保体系;结构性;金融创新发展

一、引言

中小企业在我国经济社会发展中具有重要的地位和作用,是促进国民经济持续、快速、健康发展的重要支撑力量。但是,我国中小企业间接融资渠道不畅,银行贷款难问题异常突出,严重阻碍了中小企业经济的进一步发展。解决中小企业贷款难问题,帮助中小企业走出融资困境的关键是要深化金融体制改革,完善金融市场体系。建立健全中小企业融资体系,其中的重点环节是建立中小企业信用担保体系,转嫁、降低银行的部分风险,提高银行给中小企业融资的积极性。中小企业信用担保体系是世界各国政府扶持中小企业发展的通行做法,是市场机制和宏观调控有机结合的典范,是变行政手段为政府引导的有效方式,是化解金融风险、改善融资环境的重要手段,也是wto条件下保护弱势群体的重要措施。目前世界上已有50多个国家和地区建立了中小企业信用担保体系,其中绝大多数已发挥了对中小企业融资应有的促进作用。因此,建立一个良好的可持续的中小企业信用担保体系是中小企业实现可持续发展的迫切要求和现实选择。Www.11665.com

二、我国中小企业信用担保体系存在的结构性金融缺陷

结构性金融缺陷是指财政资本型政府担保处于绝对主导地位,民间资本型的商业担保和中小企业互助担保所占的比重很低。而结构性金融缺陷说明了由政府出资的政府担保在整个体系中处于绝对主导地位。从国际经验看,在美国、日本和德国等政府出资规模很大的国家,政府担保贷款数额也不会超过中小企业贷款总额的10%,政府担保在中小企业担保体系中并不起引导作用。事实上,由于中小企业面广,贷款需求具有明显个性化,政府根本不可能在完成宏观调控和社会管理职能之后还有足够的财力在中小企业信用担保体系中起主导性作用。

我国中小企业信用担保起步较晚,但发展迅速。1999年6月,原国家经贸委发布《关于建立中小企业信用担保体系试点的指导意见》,标志着以贯彻政府扶持中小企业发展政策为宗旨的中小企业信用担保体系正式启动。截止2005年6月底,全国信用担保机构已达4000余家。发展态势虽然良好,但各方面的批评声不断。课题组于2006年对中小企业居多的浙江省进行了实地调研,共调查6个城市(杭州、嘉兴、宁波、台州、温州、绍兴)的41家信用担保公司,并对6个城市的信用担保主管部门进行访谈,同时向全国的600家担保机构邮寄了调查问卷,并回收有效问卷106份。本文实证分析的数据来源是采用实地调查和问卷调查所获得的147家担保机构的数据。

当前的研究认为,我国的信用担保是以政策性担保为主,商业性和互助性担保为辅,即所谓的一体两翼。但我们的调查发现,政策性担保与商业性担保难以共存,且每个城市不尽相同。如杭州的信用担保行业主要由商业性担保机构组成,商业性担保机构占杭州担保机构的80%以上;而在萧山,商业性担保机构难觅踪影,所有的担保机构均为互助性的担保机构;嘉兴则是另一番景象,70%以上的担保机构由政府独资,同时存在少量的互助性担保机构,商业性担保机构寥寥无几。

本次调查发现,互助性担保实际也是由政府管理建立的,而非由会员企业自发组建而成。政府主动引导建立互助性担保机构,减少了政府对政策性担保的投资,企业也信任政府的管理,愿意以政府为主成立互助性担保。萧山的互助性担保最初均是由政府投入资金,逐步吸收会员企业入资后,政府慢慢减少资金投入,但担保机构仍然由政府管理,通常为各村镇主管工业的副镇长当一把手。互助性担保机构发展需要适宜的外部环境,要求会员企业之间相互了解,因此仅限于企业众多的村镇发展。由于互助性担保同政策性担保一样具有非盈利性,所以在互助性担保居多的地区,商业性担保同样难以生存。

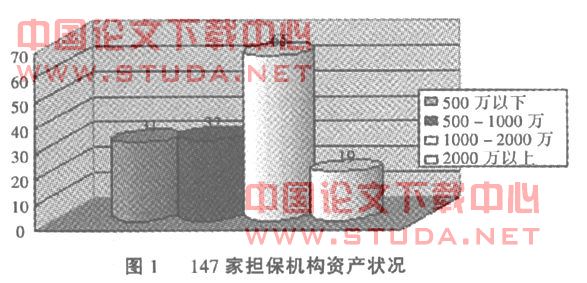

深圳的担保业状况也客观佐证了政策性担保与商业性担保难以共存的结论,在深圳的22户信用担保机构中,政府出资设立的仅2户,注册资本占总额的11%左右。没有政策性担保机构的低价竞争,深圳的担保业发展迅猛,出现了诸如中科智这样的行业佼佼者。此外,政策性担保机构与互助性担保机构均由政府进行管理。政府设立担保机构的初衷是服务于当地中小企业,增加税收,促进就业。财政分碗吃饭使得各区域担保机构绝不跨区经营,仅限于服务当地辖区内的企业。因此,各区、街道、村、镇政府均建立为本区域服务的担保机构。以萧山为例:全区共成立担保机构20家,基本每个村镇有一家担保机构。当然,担保机构不跨区经营也有其合理的解释:互助性担保需要企业间相互了解,而了解的基础是企业处于同一地区;政策性担保由政府出资管理,当地政府对本地区的企业较为熟悉,可以根据企业上报的各项数据判断企业的风险,从而决定是否提供担保。跨区担保则无法清楚了解企业情况,难以控制风险。担保机构的高度分散化,加上地方政府财力有限,使得担保机构普遍规模较小。本次我们调查的147家担保机构平均资产为1298万元,其中政策性担保机构的平均资产为1874万元;商业性担保机构平均资产为1833万元;互助性担保机构的平均资产为496万元。从规模来看,资产在500万元以下的担保机构有31家;资产在500-1000万元的有32家;资产在1000-2000万元的有65家;资产在2000万元以上的有19家(如图1所示)。

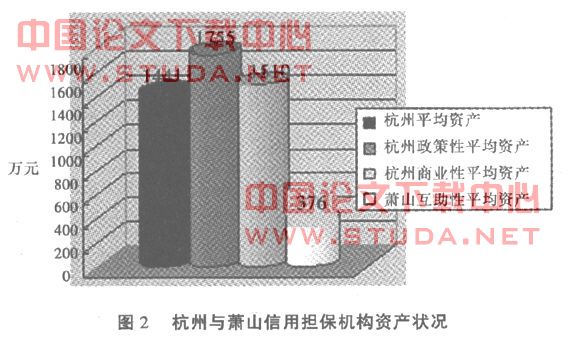

我们从杭州市体改委所了解到的情况也类似,截止到2004年6月30日,杭州市共有各类担保机构62家,担保资金总额9.1749亿元,其中注册资金总额8.9334亿元,担保机构平均注册资金为1441万元。在62家担保机构中,事业性质的3家,社团性质的3家,公司制的有56家。其中政府出资为主的9家,出资总额1.5842亿元,平均每家1755万元;企业和个人出资的51家,企业出资总额4.8892亿元;个人出资的总额2.7014亿元,平均每家1510万元。从萧山区政府了解到的情况是,全区20家担保公司累计注册资本7520.08万元,平均每家担保公司的注册资本只有376万元(如图2所示)。

从以上数据可以看出,商业性和政策性担保机构的平均资产相差不大,都在2000万元以下;政策性担保略微高于商业性担保机构的平均资产;互助性担保的资产则偏低,均资在500万元以下。政策性担保机构的资金均为政府全额投资,政府财力有限,因此资产不可能太高;商业性担保机构在目前的环境下,艰难生存,很难有太多的盈利,短短几年发展的资金积累有限,而高风险低盈利则很难再让股东继续向其增值。互助性担保局限在小范围之内,会员企业数受有限公司股东数在50以下的限制,很难发展壮大。担保机构规模偏小并直接影响到其对中小企业融资的放大作用,大部分担保机构只能够向企业提供小额短期担保,而这又直接影响到银行参与担保贷款的积极性。我们调查发现,四大商业银行基本不参与政策性和互助性担保贷款业务,仅与少量规模较大的商业性担保机构进行合作。同时由于规模过小,担保机构很难让银行在担保贷款中承担相应的责任,基本均由担保机构独自承担全部责任。

上述实证表明,目前我国以政策性担保为主的担保体系并未建立,而互助性担保实际上由政府管理,政策性担保与商业性担保难以共存,没有真正形成以政策性担保为主,商业性和互助性担保为辅,即所谓的一体两翼的良好态势。通过上述实证分析,足以说明目前我国中小企业信用担保体系确实存在明显的结构性缺陷。

三、结构性金融创新后的信用担保体系

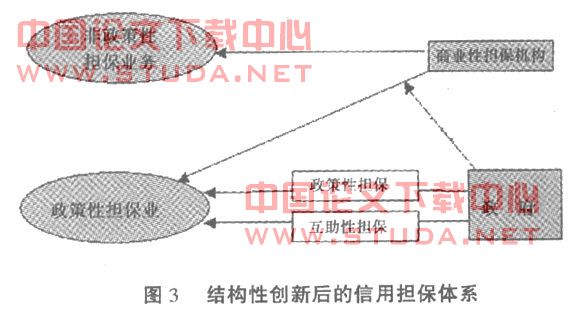

通过上述分析,本文将构建结构性创新后的信用担保体系。结构性创新后的信用担保体系就是要逐步建立“政商分离”,以商业性担保为主,政策性、互助性担保为辅,政府合理补偿为补充的信用担保体系(如图3所示)。具体而言:

(1)明确可获得政策性担保的中小企业资格

政策性担保出于扶持中小企业为目的而提供给中小企业的担保,并不仅限于政策性担保机构提供的担保。政策性担保的服务对象主要是各类中小企业,因此必须明确什么样的企业才是具有担保资格的中小企业。虽然《中小企业标准暂行规定》中对中小企业划分了具体的标准,但划分的标准过大,不适用于定义可获得担保的中小企业,如对工业企业划分的标准是:职工2000人以下或销售额3亿元以下或资产总额4亿元以下。而日本对制造业可获得担保的企业标准划为员工300人以下和资产275万美元以下。

(2)限定政策性担保机构担保范围

政策性担保机构成立的初衷就是为了扶持中小企业发展,因此政策性担保机构的担保只能提供给中小企业,而不能以利润作为经营目标,背离扶持中小企业的初衷。

(3)鼓励商业性担保机构开展政策性业务,政府对其开展的政策性担保进行适当补偿

商业性担保机构无论从人员素质、专业程度等各方面都强于政策性担保机构,但风险大盈利低很难让商业性担保机构关注中小企业担保,因此政府必须对商业性担保机构开展的政策性业务进行合理补偿,毕竟促进中小企业发展带来的增加税收、增加就业、稳定社会等效果的受益者都是政府。

(4)中小企业担保体系应该以商业性担保机构为主体

商业性担保机构并非只指完全由民间出资的担保机构,政府也可以投入一部分资金作为引导,但机构的运营管理必须按照商业化的模式来运行,完全政府出资的政策性担保机构有诸多难以避免的缺陷:首先,地方财政财力有限,使得政策性担保机构规模较小,而不能以盈利为目标使其无法通过自身积累壮大规模;第二,政策性担保机构缺乏专业的担保人才,而其对人才的吸引力也低于商业性担保机构;第三,如果不以盈利为目标,那么如何考核政策性担保机构?如果以扶持的企业数量作为指标,则可能出现盲目担保的情况,如果以代偿率作为指标,则会出现类似于“惜贷”的情况;第四,由于没有明确考核的指标,因此对政策性担保机构很难激励和约束,而控制着大量资金的担保机构难免出现“寻租行为”,对于寻求担保的企业很可能通过行贿的方式获得担保;第五,由地方政府出资组建的担保机构,难以避免受政府干预,国有商业银行留下大量呆坏帐的前车之鉴不得不让人警醒。以商业性担保为主体则可避免上述的诸多问题,但前提是只要给商业性担保机构的政策性担保业务合理补偿。

四、结论与展望

综观我国中小企业信用担保形势的发展,今后中小企业信用担保在体系日益完善的过程中,将呈现以下趋势:第一,担保重点将以中小企业的技术创新为主。伴随着技术革新成果的推广、信息时代的到来和知识经济的兴起,中小企业在技术进步方面的作用逐步显现,创新将成为中小企业发展最终的也是永恒的主题。第二,担保组织的形式将更加多样化,政策性担保机构仍将长期存在,商业性担保公司将大量出现,其业务范围呈现出国际化趋势。第三,担保形式将趋向于信用保证一种。因为随着社会信用体系的不断完善和资信评估业的不断发展以及中小企业信用等级的提升,为防止欺骗行为而产生诸如个人财产抵押、反担保等担保形式的使用范围将趋于缩小。由于我国中小企业信用担保的实践才刚刚启动,再加上理论研究的滞后性,因而对于中小企业信用担保方面的研究难免会显得较为不足,还有待于进行系统而深入地研究。

参考文献:

[1]孙天琦.我国金融组织结构演进中的中小企业信用担保研究[j]. 广西金融研究,2002,(8).

[2]顾海峰. 信息不对称导致信用担保风险形成的内在机制研究[j]. 财经理论与实践,2007,(3).

[3]范曙光,等.借鉴国际经验建立适应我国国情的中小企业信用担保体系[j]. 江西财税与会计,2003,(4).

[4]马连杰.美国中小企业融资方式及其启示[j]. 世界经济研究,1999,(2).

[5]吕薇.借鉴有益经验,建立我国中小企业信用担保体系[j]. 金融研究,2000,(5).

[6]曹凤岐.建立和健全中小企业信用担保体系[j]. 金融研究,2001,(5).

[7]陈晓红,等.中小企业融资[m].北京: 经济科学出版社,2000.

[8]陈晓红.中小企业信用担保机构如何防范风险[j]. 经贸导刊,2001,(6).

[9]梅强,等.中小企业信用担保理论、模式及政策[m]. 北京:经济管理出版社,2002.

[10]陈宏辉.信用担保:化解中小企业信贷难题的关键[j].价格理论与实践,2001,(6).