[ժ Ҫ] ��������С���ģ�������������Ҫ�ԣ�����ȷ������С���ģ��Ϊ���۽���ʵ��������Ҫ������������⡣���� ͨ��������������ѧģ�ͣ����ũ�����ʵ�����ݣ�������С���ģ������������ʡ��Ŵ�������Ϣ����������ϵ ͳ�����շ�����֮���Ӱ����ƽ��������о���ʵ֤ģ�⡣�о����֣�����С���ģ������������ʡ��Ŵ������� Ϣ����������ϵͳ�����շ����ʾ���������ָ����ϵ������С���ģӦ��4-6��(��)Ϊ�ˡ�

����[�ؼ���] ���������̬���ģ�С���ģ

����

����һ������

����

��������������ָ����������������Ը��������ϳ�����С�飬������С�������Ա�ṩ��������õĴ�����������ǽ��ڲ�Ʒ���µijɹ�����Ϊ�˷������Ŵ���������������������Ŵ����ո�˫�����Ѷ��������Ŵ���Ʒ��ʵ��֤�������������ڿ˷���Ϣ���ֲ��㡢��������ѡ���͵��·��ա����������Ͼ����������ƣ�������ƶ��ũ����רҵũ�������幤�̻�����С��ҵ�Ŵ���������ڹ���ì�ܣ�����ũ������г���������ḣ��������Ҫ���á�Ȼ�������в��㣬��������ͬ�����ڲ��ܺ��ӵ�����ȱ�ݣ��������γɷ����ۻ����շ�ϵͳ�Է��գ�����������ʵʩ���ѵȡ�

����ʼ������ѧ��stiglitz(1990)��ʮ���������۽�������������л�������Ӱ����й�����㷺���о����������ԣ���Ҫ���������¼������棺(1)��������������·��ա�stiglitz(1990)��conning(1996)��ghatak(1999)�ȴӲ�ͬ�����ʾ�������������ڴ����������Σ���ʹ����С���Ա֮����������ල�����������Ӷ��ﵽ�������·��յ�Ŀ�ġ�WWw.11665.cOM(2)�����������Ƴɱ���prescott(1997)��ghatak(1999)�ֱ���֤����������������������Ա����������������Ա������Ƶ����ڼ�������������С���Ա֮���ϵ���У���Ϣ��֣���Ƴɱ��ͣ����Ƶ���ƴﵽ���߰���Ƴɱ���Ŀ�ġ�(3)����������ߴ�����ʡ�besley and coate(1995)�Ӳ��ľ���ĽǶ���֤���������������ͷ���Ч�������¶���ߴ�����ʾ�����ЧӦ��chowdhuiry(2005)�Ӷ�̬�������������εĽǶ���֤������������������ߴ�����ʡ�(4)������������ḣ����coleman(1999)��̩����������1995-1996��������ʵ��Ϊ��������֤�������������������ḣ�����ر������������ƶ����Ů���ͯ����ḣ����(5)��������������ѡ��laffont and guessan(2000)����Ϣ�ĽǶ���֤���������������ڼ��ٽ��˫����Ϣ���Գƣ��ﵽ��������ѡ���Ŀ�ġ������й���������������ḻ�����������С���ģ���о��ټ�����������������ѭ������������Ŵ�ԭ�����ŵ�����ͨ������С��Ĺ�ģЧӦ������С��ľ���ЧӦ��С���Ա��ļල��������������Ŵ������������忹�����������Ŵ�������Ϣ���������Դﵽ���͡����·��ա��롰����ѡ�����Ŀ����ԣ�����ʵ�ֽ�����������ɱ�����յ�Ŀ�ġ���ȱ��������������С���ģ�������շ�ϵͳ�Է��յĸ������ӣ��齨����С����ѶȼӴ�������С���ģ����������������Ч��������أ���������ָ�����ļ���涨����С���ģ��5-10��(��)Ϊ�ˣ�����Դȱ���������ݣ�ʵ��֤����ɲ����Բ���ڴˣ��������ø������벩���۵�����ģ�ͣ�������������ʵ�����飬����Ӱ��������������о���ʵ֤������

����

������������ģ�ͣ�С���ģ����������Ӱ������۷���

����

������������С���ģ�������������Ҫ���ã����Ĵ�����������з�����

����(һ)����С���ģ������������ʵ����۷�����Ϊ�˱��ڷ��������Ķ�ʵ�����������¼��裺��������С���Ա������ͬ��ΥԼ����p������С���Ա����Ϊn������С���Ա������ͬ�ľ����������Ҷ�Ϊ���Եľ����ˣ���������ֻ����ΥԼ(��ȫ������)����Լ(��ȫ����)���־��������

������������������л��ƿ�֪����������С���Ա����������е��������Σ������Ͻ���ֻҪ����С�鲻����ΥԼ�����������������������������������ۻ�����p

uΪ���ٴ���һ����Ա��ΥԼ�ĸ��ʣ�

����p

u=1-p

n(1)

������ͳ���˴������p

c=1-p������������Ļ�����Ϊ(1)ʽ��ʾ������ڴ�ͳ���˴�����ԣ����ڵ�����ԱΥԼ����p

��(0��1)����˿���ͨ��������Ա����n����Ч���������������ۻ����ʣ��˼���������Ĺ�ģЧӦ���������������ۻ�����������С���ģ��������ָ����ϵ��

����(��)����С���ģ���Ŵ�������Ϣ�������������۷�����������С���е�����Ա��ʵ��Ϣ���Ŵ��������ֵĸ���Ϊpd�������������Ƶľ������á�����С����齨��ѭ����Ը���롰˫��ѡ��ԭ����ʹ����С���Ա������ͬ�����Ƶľ�����Ϊ�������Ŵ�����ֻ�跢������С����һ����Ա����ʵ��Ϣ���Ϳ���������������Ա����ʵ��Ϣ��������С����ʵ��Ϣ�����ֵĸ���p

ud(����Ϊ���������Ŵ�������Ϣ��������)Ϊ����һ����Ա��ʵ��Ϣ�����ֵĸ��ʣ�

����p

ud=1-(1-p

d)

n (2)

�������ڴ�ͳ���˴�����ʵ��Ϣ�����ֵĸ���p

cd=p

d��������������ʵ��Ϣ�����ֵĸ���Ϊ(2)ʽ��ʾ������ڴ�ͳ���˴�����ԣ�����(1-p

d)��(0��1)����ˣ�������������С���ģn������Ŵ���������Ϣ���������������Ŵ���������Ϣ��������������С���ģ������ָ����ϵ��

����(��)����С���ģ����������ϵͳ���յĶ�̬���ķ�����Ϊ�����۷����ϵķ��㣬���������¼ٶ�������С����ͬ�ʵ������������ɣ�����Ϊ��Ա1�ͳ�Ա2�����Ŀ�ʼǰ����ʵ��Ͷ�ʻر����ֱ�Ϊr

1��r

2����Ա 1��2�ֱ�����л��1�����ҵ�λ�����������Ӧ����ϢΪ2r��ֻ���ڻ����벻�������־���������Ŵ�������ΥԼ��Ա�ijͷ�b(r

i)��������Ͷ�ʻر�ri������ΥԼ��Ա�ijͷ�s(i)��������ΥԼ��Ϊ������С��������Ա��������ʧ����Ͷ����Ŀ�ر���

�����������������е��������Σ���������Ա����ͬ��������Ա��������ڼ�����������Ӧ��ͬ������������������Ա��Ϊ����ĸ���������ˣ�������������������С���Ա���ĵĽ���������������������Ľ��ö��˶�̬����ģ�Ͷ�����з�����

�����ò���ģ�ͷ�Ϊ���Σ���һ��ÿ����Աͬʱ�����Ƿ��Լ����������p����ʾ����������n����ʾ�������������ߵ�ѡ����ͬ����������ϼ���ѡ���������Ϊ[r

1-r��r

2-r]����ѡ�����������Ϊ[r

1-b(r

1)��r2-b(r

2)]�����Ľ�������ѡ��ͬ������벩�ĵĵڶ��Σ���һ��ѡ�����Ա���ڶ����������Ƿ������������Ա��Ϊ����ľ��ߡ�����������a����ʾ����������d����ʾ������Ա1�ڵ�һ��ѡ��p���ڶ���ѡ�����a�����ڲ��������гͷ����������ͷ������������Ϊ[r

1-2r��r

2-s(2)]�����ڵڶ���ѡ����d�����ڴ������гͷ������������Ϊ[r

1-r-b(r

1)��r

2-b(r

2)-s(2)]���øò���ģ�ʹ������־������������������������1��ʾ��

��

������������ֻ��������С���Ա������Ը����δ�����仹��������ֻ�е�����r

i-r��0�õ�����ʱ������С���Ա�Ļ�����Ը����ת��Ϊ������Ϊ��

�����ò���ģ�Ͷ��ԣ���r

1-r<0ʱ������Ա1��������ʱ���ò��Ĺ���ֻ���ڱ�1��ʾ�ĺ����־��⣬��{����n������n}��{����n��(����p������a)}��{����n��(����p��������d)}���־��⡣�Ҹ���������ĸ���pl(����Ϊϵͳ�����շ�����)������С���ģ���Ӷ�������Ϊ����һ����ԱΥԼ�ĸ���Ϊ��

����p

l=1-(1-p)

n(3)

�������ǵ������������ҹ�ʵ���з������������ԣ����ҹ�ũ��Ͷ�ʵ�ģ���ԡ������Ժ������ԣ����幤�̻���ũҵ��ҵ����С��ҵ����Ĺ���������յ�ͬ���ԡ�������������������������������ί���Ƶ�������С���齨���̵�ѡ���Ժ��齨���Ա֮�侭�������������ԣ�����������ľ���ЧӦ����ʹ����С���Ա������ͬ�����Ƶľ�����Ϊ�������Ӷ��������С���Ա����(r

i)֮��ĸ߶�����ԡ�������С���Ա�������ϵ����>0������£��ã�

���� p{r

i-2r��0|r

1-r<0}��0 (4)

����������Ա1��������������£����ǵ���Ա֮��Ͷ�ʻر���������ԣ�������Ա���а���Ͷ��ʧ����Ա�����������Ŀ����Բ���

������r

1-r<0ʱ����(4)ʽ��֪����1�еľ������5��ʵ�֣�������Ա2Ϊ���Եľ����ˣ�max{ r

2-b(r

2)��r

2-r-b(r

1)}�ø�����������С�黹��ľ���Ϊ{n��n}��������Ϊ[r

1-b(r

1)��r

2-b(r

i)]��

�����������������ڳ��ָ�����ԱͶ��ʧ�ܵ�����£�����������ԱͶ�ʻر�֮��ĸ߶�������ԣ�����С���Ա������ѡ����ΥԼ�������������Ϊ0�������շ�ϵͳ�Է��յĽϴ�����ԡ�

��������(1-p)��[0��1]����(3)ʽ��֪����������С���ģn���ӣ�ϵͳ�����շ�������������������ϵͳ�����շ�����������С���ģ������ָ����ϵ��

����

��������ʵ֤���������ڿ����ݵ�ģ��

��������ͨ�����������������ۻ����ʡ��Ŵ�������Ϣ����������ϵͳ�����շ���������ģ�ͣ�

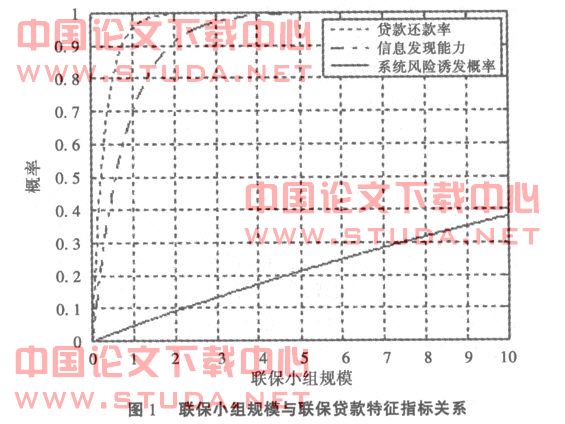

����������С���ģ�������۷����������Ϸ�����֪������С�����ѹ�ģ����ȡ��������С����ԱΥԼ��������С����Ա��ʵ��Ϣ�����ֵĸ��ʣ���ȡ�����Ŵ�����������������ʡ��Ŵ�������Ϣ������������������ϵͳ�����շ����ʵ�Ԥ�ڡ���������ʧ����ռ������������벻������ij˻�Ϊ��ԱΥԼ��(4.66%)���ٶ���Ա��ʵ��Ϣ�����ֵĸ���Ϊ0.7������matlabģ�������С���ģ������������ʡ��Ŵ�������Ϣ������������������ϵͳ�����շ�����֮���ϵ��ͼ1��ʾ��

����

������ͼ1��֪������С���ģ����2�������������Ϊ1������С���ģ����4���Ŵ�������Ϣ���������ӽ���1����Ҫ������������ϵͳ�����շ�������0.25���£�������С���ģ��С��6�ˡ���Ϊ��Ҫ�����������������Ŵ�������Ϣ������������Ҫ������������ϵͳ�Է����շ����ʵ����н��������С���ģ��4-6��(��)Ϊ�ˡ�

����

�����ġ�����

����

�����ۺ����Ϸ��������Ľ������£�

����(һ)�����������ۻ����ʡ��Ŵ�������Ϣ��������������С���ģ��ָ����ϵ��ͨ������������ģ������Ч��������������ۻ����ʣ���ǿ�Ŵ�������Ϣ����������

����(��)��������ϵͳ�����շ�����������С���ģ��ָ����ϵ��ͨ����������С���ģ������Ч����������������ΥԼ�Ŀ����ԡ�

����(��)����С���ģ�ǰѡ�˫�н�����������ߴ�����ʡ���ǿ�Ŵ�������Ϣ�����������ŵ㣬�����շ�ϵͳ�Է��յ�ȱ�ݡ�

����(��)����С���ģ��4-6��(��)Ϊ�ˡ�����С���ģ�������������ۻ����ʡ��Ŵ�������Ϣ����������ϵͳ�����շ����ʶ�����������ع�ϵ����Ϊ��Ҫ�������������������Ŵ�������Ϣ������������Ҫ����ϵͳ�Է����������ʵ����н��������С��������4-6��Ϊ�ˡ�

����

�����ο����ף�

����[1]��������Ҷ����.С���Ŵ���С��������Ŵ����ƴ���[j].ũҵ�������⣬2002��(3).

����[2]�Ÿ��壬�¿�.С���Ŵ���С�������������л����봴���о�[j].�������о���2003��(3).

����[3]�ֺ�.ũ��ģ����Ϊ�ľ���ѧ����[j].����ѧ����2003��(6).

����[4]����ʥ.���幤�̻�7�����[j].���ߣ�2006��(10).

����[5]�����.ϵͳ�Է����µIJ���������ˮ�и��幤�̻����ڷ�������о�[j].�����о���2002��(7).