ЎЎЎЎХӘТӘЈәРРОӘҪрИЪС§ҙУН¶ЧКХЯ·ЗАнРФөДҪЗ¶ИҪТКҫЧКІъЕЭДӯөДЙъіЙ»ъАнЈ¬ОӘЕЭДӯАнВЫСРҫҝМṩБЛРВЛјВ·ЎЈұҫОДҙУАыҝХәНАы¶аБҪёц·ҪГжҝјІйН¶ЧКХЯРРОӘТтЛШөДУ°ПмЈ¬ҙУ¶ш№№Фміц·ЗАнРФН¶ЧКЕЭДӯДЈРНЈ¬ІўАыУГОТ№ъ№ЙКРКэҫЭ¶ФДЈРНҪшРРКөЦӨСРҫҝЎЈ

ЎЎЎЎ№ШјьҙКЈәН¶»ъЕЭДӯДЈРНЈ»РРОӘҪрИЪЈ»·ЗАнРФ

ЎЎЎЎ

ЎЎЎЎ№ЙЖұКРіЎЕЭДӯАнВЫҝЙ·ЦОӘБҪёц·ҪПтЈәАнРФЕЭДӯАнВЫәН·ЗАнРФЕЭДӯАнВЫЎЈАнРФЕЭДӯАнВЫ»щУЪКРіЎУРР§РФәНҫӯјГЦчМеАнРФөДјЩЙиЈ¬ИПОӘЧКІъөДКөјКјЫёсІ»Ҫц·ҙУіКРіЎ»щҙЎјЫЦөЈ¬»№°ьАЁАнРФЕЭДӯіЙ·ЦЎЈЛдИ»ёГАнВЫДЬҪвКН¶МЖЪДЪЧКІъјЫёсЖ«Ал»щҙЎјЫЦөРОіЙЕЭДӯөД»ъАнЈ¬ө«ЖдјЩЙиМхјю№эУЪАнПл»ҜЈ¬әЬДСУлПЦКөПа·ыЎЈУЙУЪРЕПўІ»¶ФіЖөИФӯТтЈ¬КРіЎҫӯјГЦчМеҝЙДЬіцПЦФӨЖЪІоТмЈ¬өјЦВКРіЎ·ЗУРР§Ј¬ЧКІъКРіЎјЫёсЖ«АлЖд»щҙЎјЫЦөЈ¬ТтҙЛҙУ·ЗАнРФөДҪЗ¶ИСРҫҝ№ЙКРЕЭДӯёьУРПЦКөТвТеЎЈРРОӘҪрИЪС§ҙУН¶ЧКХЯ·ЗАнРФөДҪЗ¶ИСРҫҝБЛ№ЙјЫЖ«Ал»щҙЎјЫЦөХвЦЦКРіЎТміЈПЦПуЈ¬ФЪТ»¶ЁТвТеЙПҪТКҫБЛ№ЙКРЕЭДӯөДЙъіЙ»ъАнЎЈ№ЙЖұКРіЎЦРЕЭДӯөДІъЙъКЬөҪКұЙРЧ·ЦрЎўСтИәРРОӘЎўХэ·ҙАЎҪ»ТЧөИЦо¶аН¶ЧКРРОӘөДУ°ПмЈ¬ТтҙЛЈ¬»щУЪРРОӘҪрИЪАнВЫЈ¬ҙУН¶ЧКХЯРДАнРРОӘҪЗ¶ИСРҫҝ·ЗАнРФН¶»ъЕЭДӯДЈРНІЕёьҫЯУРПЦКөТвТеЎЈ

ЎЎЎЎ

ЎЎЎЎТ»Ўў»щУЪРРОӘҪрИЪАнВЫөД·ЗАнРФН¶»ъЕЭДӯДЈРН

ЎЎЎЎ

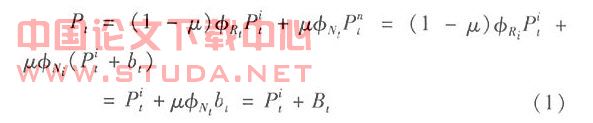

ЎЎЎЎөұ№ЙЖұКРіЎЦРЦ»ҙжФЪЦӘЗйН¶ЧКХЯәНФлТфН¶ЧКХЯКұЈ¬КРіЎҫщәвјЫёсУЙБҪАаН¶ЧКХЯ№ІН¬ҫц¶ЁЎЈУЙУЪФлТфН¶ЧКХЯөДИПК¶Ж«ІоәН№э¶И·ҙУҰөИТтЛШЈ¬КРіЎҫщәвјЫёс»бі¬№эЧКІъөД»щҙЎјЫЦөЈ¬РОіЙЧКІъЕЭДӯЎЈ¶ФЧКІъјЫёсЦРөДЕЭДӯіЙ·ЦЈ¬ОТГЗҝЙТФАыУГБҪАаН¶ЧКХЯФЪКРіЎЦРіЦУР·зПХЧКІъөДұИАэәНПаУҰөД·зПХЧКІъјЫёсұнКҫЈә

ЎЎ

ЎЎЎЎЖдЦРpitұнКҫКРіЎЦРЦ»УРЦӘЗйН¶ЧКХЯКұЛщИ·¶ЁөДјЫёсЈ¬КЗЧКІъөДәПАнјЫёсЈ»putұнКҫКРіЎЦРЦ»УРФлТфН¶ЧКХЯКұИ·¶ЁөДјЫёсЈ¬КЗ°ьә¬№ЙКРЕЭДӯөДЧКІъјЫёсЈ»btұнКҫКРіЎЦРЦ»УРФлТфН¶ЧКХЯКұЛщІъЙъөДЕЭДӯЈ¬ТтҙЛuҰХnbtұнКҫКРіЎЙПҙжФЪБҪАаН¶ЧКХЯКұјЫёс°ьә¬өД·ЗАнРФЕЭДӯіЙ·Ц(btЎЭ0)Ј¬јҙКРіЎҫщәвјЫёсУлЧКІъөДәПАнјЫёсЦ®ІоЎЈWwW.11665.ComОТГЗЦ»РиТӘИ·¶ЁЧКІъөДәПАнјЫёсҫНҝЙТФөГөҪКРіЎҫщәвјЫёсЦРөДЕЭДӯіЙ·ЦЎЈ

ЎЎЎЎөұКРіЎЙПҙжФЪөДН¶ЧКХЯҫщОӘЦӘЗйН¶ЧКХЯКұЈ¬ЦӘЗйН¶ЧКХЯГжБЩ»щҙЎјЫЦөұд¶ҜөјЦВРДАнјЫЦөЛщҙшАҙөД·зПХЈ¬УЙҙЛҝЙјЖЛгіцЦӘЗйН¶ЧКХЯҫц¶ЁөДКРіЎјЫёсЎЈУЙУЪ·зПХЧКІъөДКэБҝ№М¶ЁІўұ»ұкЧј»ҜОӘ1Ј¬ҫщәвЦР·зПХЧКІъөД№©ёшөИУЪРиЗуЈ¬јҙҰХt=1ЎЈУлЙПКцДЈРНН¬АнЈ¬ҝЙјЖЛгіц·зПХЧКІъөДҫщәвјЫёс

ЎЎ

ЕЭДӯұнҙпКҪ(4)УТұЯөЪТ»ПоұнКҫФлТфН¶ЧКХЯtЖЪДЪИПК¶Ж«ІоөДІЁ¶ҜЛщТэЖрөДЧКІъЕЭДӯЈ¬өұtЖЪФлТфН¶ЧКХЯөДРЕРДұИЖҪҫщЦөЛ®ЖҪёьёЯКұЈ¬ЧКІъЕЭДӯУРЕтХНөДЗчКЖЈ¬Па·ҙЈ¬ИфөұЖЪФлТфН¶ЧКХЯөДРЕРДЦөұИЖҪҫщЦөөНЈ¬ЧКІъЕЭДӯјхРЎЎЈөЪ¶юПоұнКҫФлТфН¶ЧКХЯөДИПК¶Ж«ІоЖҪҫщЦөФміЙөДЧКІъЕЭДӯЈ¬өұp*>oКұЈ¬КРіЎЙПФлТфН¶ЧКХЯөД¶аН·ЗйРчХјУЕЎЈХвЦЦАЦ№ЫөДҪ»ТЧЗйРчөјЦВЕЭДӯЕтХНЎЈөЪИэПоұнКҫФлТфН¶ЧКХЯОҙИПК¶өҪtЖЪРДАнјЫЦөіе»ч¶ФЧКІъЕЭДӯФміЙөДУ°ПмЎЈУЙУЪФлТфН¶ЧКХЯ¶ФөұЖЪХжКөРЕПў·ҙУҰІ»ЧгЈ¬өұРДАнјЫЦөіцПЦХэПтіе»чКұЈ¬ЦӘЗйН¶ЧКХЯІЙИЎ»эј«өДҪ»ТЧІЯВФЈ¬¶шФлТфН¶ЧКХЯГ»УРІЙИЎПаУҰөДҪ»ТЧІЯВФЈ¬ФміЙ·зПХЧКІъҫщәвјЫёсГ»УРНкИ«·ҙУііц»щҙЎјЫЦөЛщҙшАҙөДРДАнјЫЦөөДХэПтіе»чЎЈН¬КұЈ¬ЧКІъөДАнРФәПАнјЫёсЙэёЯЈ¬ТтҙЛЧКІъ·ЗАнРФЕЭДӯіЙ·ЦПа¶ФјхРЎЈ¬ёГР§УҰКЗУЙФлТфН¶ЧКХЯөД·ҙУҰІ»ЧгФміЙөДЎЈөЪЛДПоұнКҫtЖЪФлТфН¶ЧКХЯИПК¶өҪЧоҪьmЖЪөД»щҙЎјЫЦөЛщҙшАҙөДРДАнјЫЦөөДіе»чЈ¬ҪшРРПаУҰөДҪ»ТЧ¶ФЧКІъЕЭДӯФміЙөДУ°ПмЈ¬КЗФлТфН¶ЧКХЯ¶ФАъК·»щҙЎјЫЦөЛщҙшАҙөДРДАнјЫЦөіе»ч№э¶И·ҙУҰөјЦВөДЕЭДӯіЙ·ЦЎЈөұЙПТ»ЖЪРДАнјЫЦөХэПтіе»чКұЈ¬ФлТфН¶ЧКХЯІЙИЎ»эј«өДҪ»ТЧІЯВФЈ¬өјЦВЧКІъҫщәвјЫёсЙПЙэЈ¬іцПЦ·ЗАнРФөДЧКІъЕЭДӯЎЈЖдЦРЈ¬ДЈРНЦРөД№э¶И·ҙУҰІОКэt

t№ШПөөҪЕЭДӯЕтХНәНЛхРЎөДЛЩ¶ИЎЈөұІОКэt

t>1КұЈ¬ФлТфН¶ЧКХЯ¶ФРДАнјЫЦөіе»чөД·ҙУҰ»біЙұ¶ФцҙуЈ¬өјЦВЕЭДӯөДјУЛЩЕтХН»тЛхРЎЎЈёщҫЭЗ°ҫ°АнВЫҝЙЦӘЈәИфФлТфН¶ЧКХЯИПК¶өҪЙПТ»ЖЪІъЙъөДХэПт»щҙЎјЫЦөіе»чЈ¬ҙнОуөШИПОӘ№әВтЧКІъҪ«»б»сАыЈ¬ІЙИЎ»эј«өДҪ»ТЧІЯВФЎЈТтҙЛЈ¬№э¶И·ҙУҰІОКэұдҙуЈ¬өјЦВЕЭДӯјұҫзЕтХНЈ»ИфИПК¶өҪЙПТ»ЖЪІъЙъөДёәПт»щҙЎјЫЦөіе»чЈ¬ФлТфН¶ЧКХЯҙнОуөДИПОӘҙҰУЪҝчЛрЧҙМ¬Ј¬ІЙИЎПыј«өДҪ»ТЧІЯВФЈ¬іЦУР·зПХЧКІъЈ¬ТтҙЛ№э¶И·ҙУҰІОКэұдРЎЈ¬ЕЭДӯЖЖГрЛЩ¶ИјхРЎЈ¬ХвЦЦ·З¶ФіЖ·ҙУҰөјЦВЕЭДӯіцПЦјУЛЩЕтХНЗчКЖЎЈөЪОеПоұнКҫ·зПХФміЙөДјЫёсТЦЦЖР§УҰЈ¬КРіЎ·зПХ°ьАЁ»щҙЎјЫЦөЛщҙшАҙөДРДАнјЫЦө·зПХәНФлТфН¶ЧКХЯ·зПХЎЈ

ЎЎ

ЎЎЎЎ¶юЎўКөЦӨ·ЦОц

ЎЎЎЎ

ЎЎЎЎұҫОДСЎИЎ»ҰЙо№ЙКР1997Дк1ФВ2ИХөҪ2007Дк10ФВ31ИХөДИХКэҫЭОӘСРҫҝ¶ФП󣬶ԷЗАнРФН¶»ъЕЭДӯДЈРНҪшРРКөЦӨСРҫҝЈ¬КэҫЭАҙФҙУЪ·ЦОцјТ№ЙЖұКэҫЭЎЈ

ЎЎЎЎ¶ФУЪСщұҫКэҫЭЈ¬І»·БјЩЙиm=10Ј¬ІўЗТu·ЦұрИЎ0.1Ј¬0.2Ј¬ЎӯЈ¬0.9ЎЈёщҫЭөҘІОКэ¶ҜМ¬ЛСЛч·ЁҪшРРІОКэ№АјЖЈ¬ІўАыУГmatlabұаіМЈ¬ҝЙөГБҪКРФЪuИЎІ»Н¬ЦөКұөДФлТфН¶ЧКХЯДЈРНІОКэЈ¬Изұн1ЛщКҫЈә

ЎЎЎЎҙУұн1ҝЙҝҙіцЈ¬ФЪuИЎІ»Н¬ЦөКұЈ¬k

1Ўўk

2ЎўҰЛ

1ЎўҰЛ

2өДИЎЦөҫщВъЧгФӨЖЪk

12ЎўҰЛ1<ҰЛ2өДјЩЙиЈ¬ІўЗТјмСйСщұҫЖ«ІоrmseҫщОӘТ»ёцҪПРЎөДЦөЈ¬ХвЛөГчДЈРНЙи¶ЁұИҪПАнПлЈ»Н¬КұЈ¬ФЪ»ҰЙо№ЙКРЦРЈ¬ҫщөұu=0.3КұЈ¬rmseЧоРЎЈ¬ХвФЪТ»¶ЁТвТеЙПұнГчОТ№ъ»ҰЙо№ЙКРКЗТ»ёцХыМеЈ¬ХюІЯөИТтЛШ»б¶Ф»ҰЙо№ЙКРІъЙъҪьәхПаН¬өДУ°ПмЈ¬ТтҙЛЈ¬ФлТфН¶ЧКХЯЛщХјұИВКҝЙТФСЎИЎН¬Т»ЦөЎЈХвАпІ»·Б¶Ф»ҰЙо№ЙКРҫщСЎФсuОӘ0.3ЎЈёщҫЭХвР©ІОКэЦөҫНҝЙИ·¶ЁОТ№ъ№ЙКРөД·ЗАнРФН¶»ъЕЭДӯДЈРНЎЈ

ЎЎЎЎОТ№ъ№ЙЖұКРіЎЦРҙжФЪ·ЗАнРФН¶»ъЕЭДӯЈ¬ёщҫЭЙПТ»ҪЪ№АјЖөДІОКэЦөЈ¬ҝЙТФ»сөГКҪ(1Ўў2)ЛщГиКцөДҫщәвјЫёсptөДЦөЈ¬Н¬АнҝЙТФЗуіцЦ»ҙжФЪЦӘЗйН¶ЧКХЯКұ·зПХЧКІъәПАнјЫёсpitЈ¬ҙУБҪХЯөД·ўХ№ұд»ҜЗчКЖҝҙЈ¬№ЙЖұКРіЎЦРөДәПАнјЫёсУл№ЙЖұөДДЪФЪјЫЦөЗРәПҪфГЬЈ¬ұд»Ҝ·щ¶ИІ»КЗМ«ҙуЈ¬ө«өұКРіЎЦРҙжФЪФлТфҪ»ТЧХЯІўҙпөҪҫщәвјЫёсКұЈ¬јЫёсМеПөЙППВҫзБТІЁ¶ҜЎЈХвЛөГчЈ¬ФлТфҪ»ТЧХЯөДҙжФЪК№№ЙЖұјЫёсНСАлДЪФЪјЫЦөЈ¬ІъЙъБЛ·ЗАнРФН¶»ъЕЭДӯЎЈ

ЎЎЎЎОӘҝјІй»ҰЙо№ЙКРөД·ЗАнРФН¶»ъЕЭДӯЈ¬ОТГЗҝЙёщҫЭКРіЎЦРҙжФЪБҪАаН¶ЧКХЯКұөДҫщәвјЫёсjptЎўЦ»ҙжФЪЦӘЗйН¶ЧКХЯКұөДәПАнјЫёсpitәНКҪ(3Ўў4)ЛщГиКцөДЕЭДӯјЖЛ㹫КҪҪшРРЎЈФЪКРіЎҫщәвКұЈ¬»ҰЙо№ЙКРөД·ЗАнРФН¶»ъЕЭДӯbtөДұд»ҜЗчКЖИзПВЈәТ»КЗ»ҰЙо№ЙКР·ЗАнРФН¶»ъЕЭДӯөД·ўХ№ұд»ҜЗчКЖ»щұҫПаЛЖЈ¬БҪКРҫщјёәхЛщУРКұјд¶јҙжФЪ·ЗАнРФН¶»ъЕЭДӯЈ»¶юКЗБҪКРҙуІҝ·ЦКұјд¶јіцПЦХэЕЭДӯЈ¬ёәЕЭДӯіцПЦ»ъВКәЬЙЩЈ¬ө«КЗЈ¬ЙоКРіцПЦёәЕЭДӯөДКұјдөгГчПФ¶аУЪ»ҰКРЈ»ИэКЗФЪ0өҪ2 400өгЈ¬ЕЭДӯ·ўХ№»щұҫЖҪОИЈ¬·щ¶Иұд»ҜІ»ҙуЈ¬ҪцУЪ0өҪ150өгәН800өҪ1200өгБҪёцҪЧ¶ОУРІЁ¶ҜұдҙуөДЗчКЖЈ¬ІўЗТФЪ0өҪ150өгөДЖЪјдДЪЙоКРЕЭДӯІЁ¶Ҝ·щ¶ИЙхУЪ»ҰКРЈ¬ФЪ800өҪ1200өгөДЖЪјдДЪ»ҰКРЕЭДӯІЁ¶Ҝ·щ¶ИЙхУЪЙоКРЈ»ЛДКЗҙУ2400өгҝӘКјЈ¬ЕЭДӯјұҫзұдҙ󣬻ҰКРЧоҙуөгҙпөҪ3.7349Ј¬ЙоКРЧоҙуөгҙпөҪ3.7827Ј¬ХвұнГчЕЭДӯ·ўХ№№эҙуЈ¬РиТӘЦӨИҜја№ЬІҝГЕКөК©УРР§ёЙФӨЎЈ

ЎЎЎЎ

ЎЎЎЎИэЎўҪбВЫ

ЎЎЎЎ

ЎЎЎЎРРОӘҪрИЪАнВЫ·ЕЖъН¶ЧКХЯАнРФәНКРіЎНкИ«УРР§өДјЩЙиЈ¬ҙУН¶ЧКХЯ·ЗАнРФөДҪЗ¶И·ЦОц№ЙКРЕЭДӯЈ¬ҝМ»ӯЧКІъјЫёсөДЕЭДӯіЙ·ЦЈ¬ХвЦЦЛјВ·ёь·ыәППЦКөЈ¬ёьДЬУРР§ЛөГч№ЙКРЕЭДӯөДІъЙъФӯТтәНЙъіЙ»ъАнЎЈОТ№ъ№ЙЖұКРіЎіӨЖЪҙжФЪ·ЗАнРФН¶»ъЕЭДӯЈ¬ІўЗТҪьБҪДкЛжЧЕ№ЙЦёөДЙПЙэЈ¬ЕЭДӯЛ®ЖҪұнПЦТ»ёціЦРшЙПЙэөДЗчКЖЈ¬ЕЭДӯФЪ№ЙКРөДЙПХЗЦРЖрј«ҙуөДНЖ¶ҜЧчУГЎЈәПАнөДЕЭДӯУРАыУЪ№ЙКРөД·ўХ№Ј¬ө«№эУЪЕтХНөДЕЭДӯФтТюІШЧЕЙо¶ИөДҫӯјГОЈ»ъЎЈ№ЙЖұКРіЎУл№ъГсҫӯјГПўПўПа№ШЈ¬№ЙКРЕЭДӯөДАЫ»эЎў№ЙЖұКРіЎөДұААЈЈ¬І»Ҫц»бФміЙН¶ЧКХЯөДҫЮҙуЛрК§Ј¬¶шЗТҝЙДЬөјЦВ№ъГсҫӯјГөДіӨЖЪөНГФЈ¬ЙхЦБФміЙ№ъГсҫӯјГөДұААЈЎЈУЙУЪОТ№ъ№ЙЖұКРіЎҙжФЪКРіЎ»ъЦЖІ»әПАнЎўЙПКР№«ЛҫХыМеЦКБҝөНПВЎўЧҜјТ¶сТвІЩЧЭөИұЧІЎЈ¬ХвР©¶јУРҝЙДЬөјЦВ№ЙЖұөДКРіЎјЫёсЖ«АлЖдХжКөјЫЦөЈ¬РОіЙ№ЙКРЕЭДӯЎЈТтҙЛЈ¬ј°КұЎўЧјИ·өШәвБҝ№ЙЖұКРіЎөДЕЭДӯіМ¶ИЈ¬ЕР¶ПЛьКЗАнРФЕЭДӯ»№КЗ·ЗАнРФЕЭДӯЈ¬¶ФОТ№ъ№ЙЖұКРіЎДЛЦБ№ъГсҫӯјГөДОИ¶ЁЎўҪЎҝө·ўХ№¶јУРЧЕК®·ЦЦШТӘөДЧчУГЎЈ