内容摘要:本文参照“一篮子”货币准则,在假定基准汇率维持稳定的条件下,通过使用arma模型对篮子中欧元和日元汇率的预测,从而实现对人民币对美元汇率的预测。加强人民币汇率变动的风险意识,以期对经济活动有现实意义和参考价值。

关键词:一篮子 货币准则 arma 汇率

我国于2005年7月宣布对人民币汇率形成机制进行改革,放弃盯住单一美元,开始实行以市场供求为基础的,参考一篮子货币进行调节的、有管理的浮动汇率制度,以形成更富弹性的人民币汇率机制。在盯住一篮子货币的汇率制度下,选取货币篮子中的币种,给篮子中的各种货币赋予一定的权重,使本国货币的汇率根据篮子中各货币的汇率变动而加权变动,可以实现本国货币加权平均的稳定汇率。参照一篮子货币准则,在假定基准汇率维持稳定的条件下,通过对篮子中其他货币汇率的预测从而实现对人民币对美元汇率的预测。这样的预测对我国的商业经济活动具有重要的参考价值。

人民币汇率预测模型的建立和求解

在统计年鉴上找出了2008年1至9月的我国的前三位贸易伙伴国,分别为欧盟、美国、日本。因此货币篮子中的货币确定为欧元、美元、日元。我国进出口的贸易约80%是由美元结算的,因此将美元、欧元和日元的权重设为:80%、10%、10%。

基于以上分析,本文以s表示人民币对美元的汇率,r表示人民币对日元的汇率,o表示人民币对欧元的汇率,a为基准汇率,人民币汇率记为:

a=(1-w

1-w

2) m + w

1r + w

2o

在中国人民银行网站选取2006年1月1日至2009年6月11日欧元、日元的日度汇率数据。WWw.11665.CoM由于对日度数据预测周期太短,不具有实际意义。把搜集到的日度数据以10天为一个分隔,依次以每十日的汇率数据进行加权平均,以每十天作为一个研究周期。根据搜集来的数据可以对数据划分为105个周期。

(一)欧元、日元汇率序列的平稳性检验

构建arma模型前,首先对序列进行平稳性检验,非平稳的随机序列会造成“伪回归”的现象,即使变量之间互不相关,回归仍能产生很好的统计结果(较高的t统计值和决定系数)。因此,对经济变量的时间序列进行回归分析前,首先要进行单位根检验,以判断序列的平稳性。

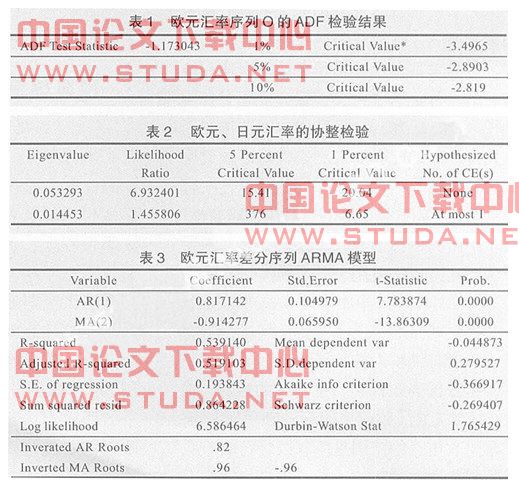

在eviews使用adf检验对欧元汇率序列进行平稳性检验,结果如表1所示。因为adf=-1.173043,分别大于不同检验水平的三个临界值,欧元序列是一个非平稳序列,为使欧元序列平稳化,考虑对其进行一阶差分。此时,adf=-4.811520,分别小于不同检验水平的三个临界值,所以欧元序列的一阶差分序列是一个平稳序列。

用同样的方法发现日元汇率序列不是一个平稳序列,但日元汇率的一阶差分序列是一个平稳序列。

(二)欧元、日元的协整检验

协整关系描述了经济的长期均衡关系。它描述了两个或多个非平稳时间序列的均衡关系,虽然每个时间序列的矩,如方差或协方差等随时间变化,但这些序列的某种组合的矩具有时不变的特征。

从以上adf检验结果可知,欧元与日元汇率序列同为1阶平稳序列,下面通过协整检验,看两者是否存在长期稳定的均衡关系。协整检验结果如表2所示。

分析表2的检验结果,以检验水平0.05判断,因为似然比统计量的值小于临界值,所以接受原假设,即欧元、日元汇率间不存在长期均衡关系,这说明欧元、日元汇率相对独立,不会相互影响。

(三)欧元、日元汇率序列arma(p,q)模型的建立

根据赤池信息准则和在eviews 软件中不断的尝试,寻求最合适的arma模型来拟合欧元汇率趋势变动情况。如表3所示。t统计量表明各项系数均在5%水平下显著,所以,可用yt =0.817142yt-1-0.914277εt-1预测欧元汇率未来的趋势值。根据该模型预测出欧元汇率在未来一个月(三个周期)的汇率走势分别为:9.9350,9.9343,9.9336。

用同样的步骤来建立日元汇率的arma模型。可用yt = -0.971146yt-1-0.979877εt-1预测日元汇率未来的趋势值。根据该模型预测出日元汇率在未来一个月(三个周期)的汇率走势分别为:6.5349,6.6195,6.5373。

(四)人民币对美元汇率的预测

人民币基准汇率是由中国人民银行根据前一日银行间外汇市场上形成的美元对人民币的加权平均价,公布当日主要交易货币(如美元、日元和欧元等)对人民币交易的基准汇率。根据人民币保持中心汇率不变的要求,根据2009年5月的外汇牌价,计算出a=7.1142,假设几个月之内人民币汇率维持此一篮子货币基准汇率不变。根据公式:

a=(1-w

1-w

2) m + w

1r + w

2o

把上面对欧元和日元的汇率预测的三个周期值代入,最后算出在一篮子货币的准则下未来一个月(三个周期)人民币对美元的汇率为:6.8340,6.8235,6.8339。即2009年6月12日至6月21日人民币对美元的汇率预测平均值为6.8340,6月22日至7月1日的预测平均值为6.8235,7月2日至7月11日预测平均值为6.8339。

结论

时间序列arma预测法是趋势预测中常用的一种方法。它是将经济统计指标的数值按时间先后次序排列,根据时间序列所反映出来的发展过程、方向和趋势,进行推导或延伸,据以预测下一时期或以后若干时间内可能达到的水平。用时间序列预测法进行预测有一定的假设条件,即假定某因素的发展变化规律、趋势、速度与该因素以后的发展变化规律,趋势和速度大体相似。因此在本文中arma模型对汇率的预测只能作为一种参考,通过预测我们从一个参考的角度来看最后预测出来的结果,针对未来人民币汇率可能出现的变动,强化风险意识,从而更好地指导商业经济活动。

参考文献:

1.张晓峒.计量经济分析.经济科学出版社,2000

2.许少强,李亚敏.参考“一篮子”货币的人民币汇率预测.世界经济文汇,2007

3.姜波克.国际金融学.高等教育出版社,1999