【摘 要】产业链金融是商业银行业务创新的产物,是缓解中小企业融资难以及提高银行盈利水平的新途径。本文结合产业链金融的作用与意义,分析了产业链金融“m+1+n”运行模式,最后探讨了银行施行产业链金融需要防范的风险。

【关键词】产业链金融 中小企业融资 风险

随着我国市场经济改革的不断深化,商业银行之间的竞争愈演愈烈,传统意义上的优质客户已基本被各银行瓜分完毕,与此同时,银行“脱媒现象”更加普遍,商业银行越来越关注从产品创新、个性化服务、以及产业链各个环节的特殊需要等方面来提升核心竞争力。另一方面,中小企业融资难这一世界性难题在我国表现的更加突出,究其原因是由于中小企业具有管理弱、资产少和融资需求短、频、急等特点。产业链金融由于能够提供全方位的金融服务,不仅解决了长期困扰着产业链上各企业的融资难问题,同时也能为银行开辟新的利润增长点、分散风险,实现多方共赢。

一、引言

中小企业在产业链中起到非常积极的作用,一般起到原材料的运输、中间产品的加工等作用。周小云(2007)认为,产业链金融是银行通过扩展对核心企业的服务,将核心企业和上下游供销企业联系在一起,从原材料采购,到制成中间及最终产品,最后由销售网络把产品送到消费者手中这一产业链条,将供应商、制造商、分销商、零售商直到最终用户连成一个整体,全方位地为链条上的多个企业提供融资服务,通过相关企业的职能分工与合作实现整个产业链的不断增值。

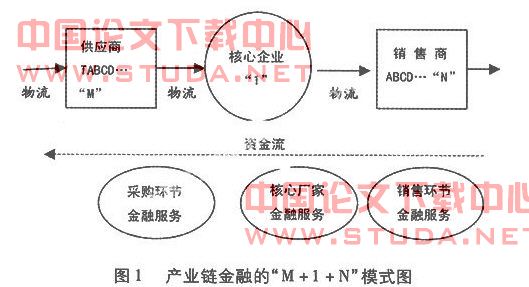

二、产业链金融的“m+1+n”模式

产业链金融服务运行模式是银行以产业链的核心企业为依托,针对产业链的各个环节,设计个性化、标准化的金融服务产品,为整个产业链上的所有企业提供综合解决方案,实现深化银企合作关系,并获取最大收益目标的一种服务模式,即“m+1+n”模式。WWW.11665.COM

其中“1”代表核心企业,“m”、“n”代表上下游企业。银行通过对产业链上的“m”或“n”与“1”之间资金的综合分析,在有效规避银行授信风险的前提下,为产业链上的各个企业提供金融服务。

1.“1”核心企业金融服务

一般产业链中均存在一个优质的核心企业,银行可以为其提供诸如集团账户管理、投行业务等高附加值产品;同时通过对核心企业的服务来为其上下游客户群的提供金融服务。

2.“m”上游企业金融服务

基于上游供应商与核心企业之间的物流关系,以对核心企业的授信为保障,为上游供应商提供授信支持。主要包括采购合同融资、商业发票贴现、预约付款融资、应收账款买断和综合保理等几种操作模式,一方面能够为上游供应商提供融资支持,确保物流供应的及时顺畅,促进整个产业链的紧密合作;另一方面能够依托核心企业为供应商解决融资问题,并为核心企业争取更优惠的供货条件。

3.“n”下游企业金融服务

从产业链内部来看,产品销售渠道的重要性愈发突出,如果能够协助核心生产企业建立一个强大的销售网络,扩大市场份额,一方面能够获得大量的中小客户。

三、发展产业链金融的意义

1.产业链金融突破了传统的银行对企业的贷款模式,其金融服务不再是只针对市场的原料生产者、产品制造者、商品销售者等产业链上单独的企业。产业链金融对产业链整体和交易的评估使中小企业也能进入银行的服务范围。同时,产业链金融也激发银行开发出很多新的金融产品,增强经营的灵活性,从而吸引了更多的客户群的存款,增加了银行自身的利润空间。例如,煤炭行业中煤炭生产企业和电厂处于强势地位,向上游采购需要现款或预付款提货,向下游销售又往往需要对电厂等放账,煤炭经销商存在巨大的流动资金缺口和对银行的信贷资金需求。银行可以向经销商提供“先货后票(款)”融资模式――以现货煤炭质押的融资解决方案,以及“先票(款)后货”融资模式――经销商在取得下游企业订单前提下、以未来煤炭货权质押的融资解决方案。

2.开拓银行的客户群体,提高银行的盈利水平,提升银行的核心竞争力。以大型或特大型企业的核心的中小企业形成了巨大的金融服务需求市场,但由于中小企业资金实力有限,具有高度的不确定性,如果单纯考虑中小企业自身的情况,不能得到银行资金支持。产业链金融服务就是借助于产业链的真实业务背景或预期应收账款等信用增强条件,使银行能够为中小企业客户提供金融服务,拓展我行的客户群体,提高银行的盈利水平。例如,截至2005年4月底,深发展广州分行票据贴现量累计已达938亿元,并占据广东地区能源行业80%的业务量。银行以其鲜明的行业经营特征被定位为以某行业金融为主的贸易融资专业行。产业链金融服务正是基于产业链的这些主要特点,从其中一个环节着手,进而为产业链上的各个企业所提供的整体金融服务,这种服务模式能够密切我行与整个产业链的合作关系,进而提升银行的核心竞争力。

四、产业链金融的风险防范

通过前面分析可知,产业链金融要对于银行来说,首先要理顺产业链上相关企业的信息流、资金流;然后,根据稳定、可靠的企业间的业务往来及现金流,将银行的资金流、信息流进行有效整合,对企业提供融资、结算服务等一体化的综合性金融服务。由此可见,产业链金融可以有效降低银行对单一中小企业的信贷风险。但是风险总是伴随着盈利,商业银行在实施产业链金融应该注意以下几点风险的防范:

1.既然产业链金融服务强调的是对产业链整体的信用捆绑,银行就必须准确掌握产业链上企业发展状况以及企业间的关系,建立信息系统。刘士宁(2007)认为,要加强现代信息手段建设,通过中小企业信用数据库建设等方法,对潜在的意外和损失进行识别、衡量和控制产业链金融风险。同时,产业链金融管理需要借助信息化的平台,将商业银行服务的上下游企业组织在一起,最终实现产业链上各个的共赢。

2.内部控制是防范供应链金融道德风险的重要手段。商业银行的内部控制是一种商业银行为实现经营目标,通过制定和实施一系列制度程序和方法,对风险进行事前防范、事中控制、事后监督和纠正的动态过程。要强化商业银行供应链金融业务处理过程中的内控机制建设,做到确定实施产业链金融部门主要负责人的权利和责任,建立起商业银行内部科学、有效的激励约束机制,培养良好的银行精神和内部控制文化,使全体员工充分了解内部控制的重要性。

参考文献:

[1]周小云.产业链金融――破解中小企业融资难题.希望月报.

[2]刘士宁.供应连金融的发展现状和风险防范[j],中国物资与采购,2007,(7).

[3]戴国强.商业银行经营管理学[j].高等教育出版社,,1999.