һ������

����

�����ڽӴ���ʱ����������֮ǰ��������Ҫ������С���˹��ƣ�ols����������������ݼ�������ݡ�ols���Ƶļ�����Ҫ�ļ��裬���к���Ҫ��һ����ǣ����е���������������ֵ�������������ͬ������ͬ������衣�����Dz���Ҫ�ʣ���ʵ����������Ƿ����ͬ�������ͬ����ļ���һ���DZ�Ӧ�õ���������ݵ��еġ��������Ƿ��֣���ʹ�ں����������Ҳ��һ������ͬ���������������stata������������ݵ��췽������ʱ���õ�������һ�����robust standard errors������������㹻�࣬��ôrobust standard errors�ǿ����ṩ���췽��ϺõĹ��Ƶġ����ǣ���������������࣬����˵���٣���������������ܴﵽԤ�ڵ�Ч�����ں����������������ˣ���ô��ʱ�������У������ǽ��ڲ�Ʒ�����췽���dz��е��£������������ols���ƣ�������robust standard errors�������ܽ���������⡣

������������췽��ʱ��������ols���ƣ����ܶ�ϵ����������ƫ�ģ�Ȼ�����ڶԱ���������������ʱ��ȷ��Ҳ����˵��ͳ�ķ����ڷ����췽��ʱ����ȱ�ݵģ�������ʵ���е���ʵҪ��ѧ����������µ��ڴ������ǣ�archģ��Ӧ�˶����ˡ�

������ν��archģ�;����Իع������췽��ģ�ͣ����췽����Ϊ�������Լ������ּ�����չ������garchģ�ͣ���������egarchģ�ͣ�nelson,1991����tarchģ�ͣ�rabemananjara&zakoian,1993����wWW.11665.cOmͨ��arch&garchģ�ͣ�һ��������ֲ�ols�����ں����췽��ʱ��ȱ�ݣ�ͬʱ����������Ԥ�������ķ����һ������£����ǰ���Щ����Ӧ���ڽ������������Ѿ����㷺��Ӧ���ڴ���ʱ�������췽��ģ���У�����������ģ�͵�Ŀ�ģ����Dz���һ������Ԥ�Ⲩ���Ĺ��ߡ�

�����ڱ��ε��о��У�������Ҫ��arch��garchӦ���ڷ��ռ�ֵ�ķ����С���ˣ����������������ϸ���һЩ���ͣ���������Ӧ�ķ�˼��

����

��������������ģ��

����

�������ȣ����ڱ����о�����value-at-risk�����var���Ӿ���ѧ�Ƕ���˵����һ���ij����ڳ�һ�������������ڣ�һ��Ͷ��������DZ����ʧ�Ƕ��٣��ʲ����������г������µķ���ֵ��varҪ�����ʵ���������������Ͷ����ϵ�Ԥ�ڼ�ֵ����һ������ˮƽ�µ���ͼ�ֵ֮��Ա��ε�������˵��var����1,000,000��99%����������һͶ�������99���Ŀ�������ʧ��������1,000,000�����仰˵��ֻ��1��������1,000,000�������������Ҫ������Ҫ��ӳһ�����з��յ�ս�Ժ;�Ӫ�ص㡣���磬��ͨ������97.5������������Ϊ95.4�����������к�Ħ��˹̹��Ϊ95�������ռ�ֵ�����ǽ����귢չ���������Բ����Ϳ��ƽ��ڷ��յ�����ģ�ͣ��Ѿ���ȫ�����Ҫ���С������н��ڻ�������˾�ͽ��ڼ�ܻ������á�1996�꣬������ίԱ��ίԱ�涨���Ա���м����ڻ����������var������Խ������е�������Ŀ�����ڲ��г�����ģ�ͣ����ڷ��տ��ơ�ҵ�����������ڼ�ܡ�

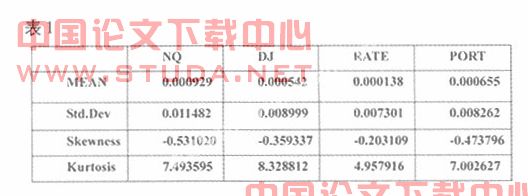

������Σ������з������ǽ��ڲ�Ʒ��ϣ�portfolio������Ҫ������50%��˹��ˣ�nasdaq����30%����˹��dow jones���Լ�20%10�곤�ڹ�ծ(10�Cyear constant maturity treasury bond)��������ʱ���Ǵ�1990��3��23�յ�2001��6��28�գ�ͬʱ����Ҫ��������������rate = - dlog(usbyld)nq = dlog(nasdaq)��dj = dlog(djindus)��port = 0.5*nq+0.3*dj+0.2*rate�� �ڻ�����������صı��������ǾͿ����������ݽ�����صķ�����

����

������������

����

�������ȣ����ݱ�1��������ݽ��з�����

����

��

�����Ӿ�ֵ��mean��������nq�����ģ���rate��С�ģ���ֵ��Ҫ�Ƿ�ӳͶ�ʵĻر��ĸߵ͡��ӱ��std.dev����������Ȼ��nq�����ģ�Ҳ����˵���IJ����������ߣ���rate����С�ģ�port��Ȼ������С�����ǿ��Կ�������nq��dj������С������Ҫ������port�Dz�Ʒ��ϣ�ͨ����������diversification����Ͷ�ʿ��Լ��ٷ��ա�ͬʱ���������ݷ�ӳ����ôһ�ֹ�ϵ������Խ�ߣ����տ���Ҳ��Խ���ٴΣ���ƫ�ȣ�skewness����������С��0��Ҳ�������ǵ�ʵ�����������ݷֲ���������0��Գơ���ͼ2��ʾ�������е����ݾ����ֳ���ƫб��ͬʱ���Ӹ�ͼ�У������ܿ�����ȣ�kurtosis����>3,�����ʵ�ʵ�������β�����ʱ���̬�ֲ�����Ҳ����Ϊ����β������

��

������Σ����ڸý��ڲ�Ʒ�����˵��Ҫ�������Ƿ����archģ�ͣ��ǿ���ͨ���Բв�ƽ��������ط������������2�����£�

��

������һ�������ϵ����0.210�������ͺ���������ӣ������ϵ��������ֵݼ����ƣ�15�������ϵ����0.083���ⷴӳ�ˣ����ڵ�Ӱ��ϴ�����ʱ��������Ӱ��ԽС���ӱ�2���ܿ��ó�����pֵ�dz���С��Ҳ����˵�ܾ���������arch��������衣

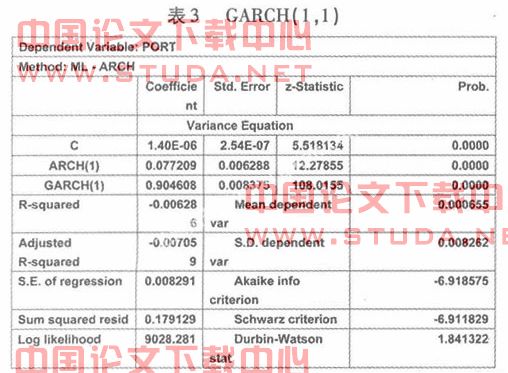

���������������ǿ������ü���var�Ĺ�ʽ��var����1990-3-23 ��2000-3-23�ò�Ʒ��ϵķ��ռ�ֵ��22,477.60����1999-3-23��2000-3-23Ϊ24,653.38����2000-01-01 to 2000-3-23Ϊ35,158.92�����п��Կ�������һ����ڶ��εIJ���С�����仯��Ҫ�����ڵ����μ����1�����ȣ���Ҳ֤���˴��ڲ��������ڱ�����grachģ�͵������ͨ����3��������Ӧ����˵����ͼ����ʾ��garch��ģ����ʽ��stock������˵�Ļ�����һ�������Ҫ���ڱ��﷽ʽ�ϡ���������ͨ��c��arch��1����garch��1���ֱ�������ϵĽؾࡢһ�������ƽ����һ�������������ϵ����Ӻ�ֵС��1��Ҳ����˵�����ȶ����ơ�

����

������garch��1��1�����Ƿ����arch�أ�����Ҫͨ���Ա����ƽ��������ط��������2һ�����ڸ�ģ���У������ϵ�������ͺ���������ӳ��ֵݼ����ƣ�Ȼ����pֵȴ�Ƚϴ����ϴ���0.5���ɼ����ܾܾ���������arch��������衣

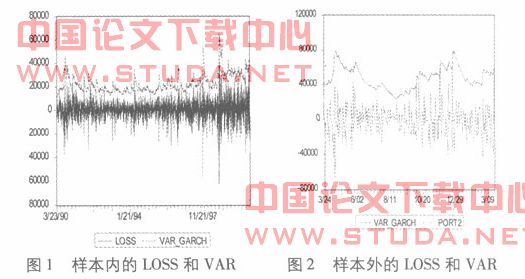

�������������Ҫ����var��ʵ����ʧ��loss�����������ģ���Ƿ���Ա�����ʵ���С��ֱ�������ڣ�1990-3-23 ��2000-3-23���������⣨2000-3-24��2001-3-24��������ͼ�������о���IJ��������ķ������ppt��������ֱ���ͼ1��ͼ2��ʾ����ͼ1��ͼ2���Կ�����loss��ֵ����������var֮�£��������������ڣ�����ֻ��1���IJ����dz���var�ġ�Ҳ����˵����ģ���ǿ�������ʵ��Ԥ��ġ����ǣ���Ҫ�����ǣ�var��������;���ں��������������ܾ�ȷ�ع���ijһ���ض���ֵ��Ҳ����˵����ֻ��һ����һ��ʱ�ڵĿ��ܵ�Ԥ�⡣

��