论文关键词:大股东控制 负债水平 企业投资

论文摘要:实证检验了我国国有上市公司中负债水平与投资支出之间的关系,结果表明,企业投资支出整体上同负债水平呈负相关关系,投资支出与负债水平的关系受大股东持股比例的影响,此外,本文还发现在成长性较低的企业中投资支出对负债水平的敏感性更低,这些结果均支持了过度投资假说。

自20世纪7o年代以来,西方学者开始从负债融资的角度来研究其对投资行为的影响。从理论上讲,负债具有硬的约束功能。然而从我国的国情出发,在证券市场不完善,企业的负债融资大部分来自国有商业银行,以及国有企业一股独大的背景下,负债融资对我国企业投资行为具体产生了什么影响,值得在以往研究的基础上进一步分析。

1文献回顾

jensen和meckling_1]和myers[2都从股东和债权人之间的代理关系出发来研究负债与投资支出之间的关系,虽然他们的研究结果都表明负债与投资支出之间存在一种负相关关系,也会造成投资行为扭曲,然而jensen和meckling认为负债造成了过度投资行为,而myers却认为负债造成投资不足。mi―ehael等口]以中国上市公司1991―2004年的数据为样本,研究结果表明,财务杠杆与企业投资存在显著的负相关关系,此外,也说明了债务没有抑制成长机会和业绩较差企业的过度投资行为,反而引起了投资扭曲。

负债还具有相机治理作用,即抑制过度投资。jensenl4从股东和经理之间代理关系的角度出发,阐述了债务具有到期还本付息的特征以及经理受到债权人的监控这两种硬的约束作用,因此,他认为负债会抑制企业的过度投资行为,投资支出与财务杠杆也呈现负相关关系,lang、ofek和stulz[5]发现企业未来的投资增长同当前的财务杠杆呈显著的负相关关系,经过进一步的分析后,发现这种负相关关系只存在低成长的公司里,而对高成长的公司或处于高成长行业中的公司不存在。wwW.11665.cOm这表明对于低成长的企业来说,债务的使用更多的是抑制了过度投资的问题。参考lang等的研究思路,aivazian等用加拿大公开上市公司的面板数据模型检验了负债融资对公司投资支出的影响作用,结果表明负债融资与投资支出的负相关关系仅发生在缺少投资机会的低成长性企业,支持了负债具有约束过度投资作用的理论观点。

国内学者在借鉴国外文献的基础上,结合我国制度环境对上市公司财务杠杆与公司投资行为之间的关系也进行了研究,虽然形成了一定成果,但专门就财务杠杆与企业投资之间关系进行研究的不多。李胜楠等口将样本区分为高比例和低比例国有股公司,研究结果表明,国有股比例低的公司中存在投资不足问题,而国有股比例高的公司中存在过度投资现象。辛清泉等[8]在政府、银行和企业三方的预算软约束框架内实证检验了财务杠杆的治理效应,结果表明,“同质性因素”的存在弱化了债务的治理机制。姚明安、孔莹_9]研究结果表明,财务杠杆对企业投资具有显著的抑制作用,并且这种抑制作用随着控股股东持股比例的提高而减弱。同时发现,财务杠杆对企业投资的抑制作用在成长机会较小的企业中表现得更为突出,这些结果均支持了过度投资假说。

2研究设计

2.1研究假说

与西方分散的股权结构不同,我国上市公司的股权非常集中,“一股独大”的现象比较严重,从而也导致我国上市公司大股东与中小股东在投资成本、权利、投资目标与信息等几个方面都存在重大差异。因此与西方国家不同,我国上市公司中普遍存在的代理问题不是在股东与经理人之间,而是在大股东与中小股东的冲突之间。

大股东不仅可以凭借其持有的股份分享公司的收益外,还可以凭借其的控制权对中小股东进行侵害,为自己谋求私利,因此大股东都倾向于扩大公司规模。一方面是出于声誉、风险及融资等方面的考虑,企业的规模越大,控股股东侵害公司资源的回旋余地就越大;另一方面,大股东也跟经理人一样崇尚构建商业帝国,从而也会扩大公司规模。

从以上的分析可以看出,由于大股东与中小股东冲突的存在,且大股东占主导地位的情形下,我国上市公司普遍存在过度投资,然而债务还本付息的特征在一定程度上可以约束大股东扩大公司规模的偏好,因此,企业当前的杠杆水平越高,未来的投资增长就会越低。基于此,本文提出如下假说:我国国有上市公司投资支出与财务杠杆之间呈负相关,大股东持股比例越高,投资支出对财务杠杆的敏感性越低。

2.2样本选取及数据来源

本文的研究样本为2001-2005共5年在沪深证券交易所上市的公司。在样本的选取上,遵循以下标准:①剔除金融类公司,因为其债务结构具有特殊性;②剔除pt、st公司;③剔除在当年上市的新公司;④剔除财务数据缺失的公司;⑤剔除财务杠杆高于1,成长机会、投资支出以及生产能力应用等极端值。本研究的所有财务数据均来自csmar数据库和ccer数据库,统计分析软件为stata10.0版本。

2.3模型设计与变量定义

在我国特殊的经济环境下以及借鉴aivazianetai]的基础上,本文用银行贷款来表示企业的负债水平,模型如下:

inv―b0+8】lev+b2growth+b3cf+口4sales+口5yearl+p6year2+p7year3+p8year4本研究的因变量为投资支出,定义为t+1年的固定资产原值改变量除以t年末的固定资产净值,用inv表示;解释变量为财务杠杆(lev),定义为t年末公司负债总额除以t年末的总资产。

基于现有理论及相关实证研究,本文采用以下控制变量:①成长性growth,定义为t年主营业务收入变化量/t一1年主营业务收入;②现金流cf,定义为t年的经营性现金流量净额/t年末总资产;③生产能力sales,定义为t年主营业务收入/t年末固定资产净值;④大股东持股比例first;⑤年度哑变量year。

3实证检验及结果分析

3.1财务杠杆对企业投资的影响:基本情形

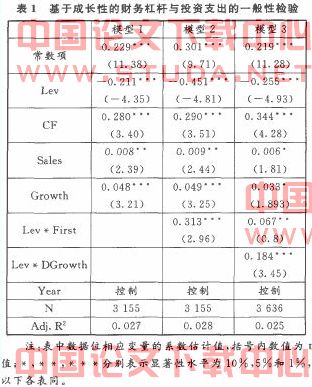

表1中模型1是引入解释变量lev之后的回归结果,变量lev的系数为负值且在统计上高度显著,因此,我们认为财务杠杆对企业投资支出的影响是很明显的。

3.2投资支出对财务杠杆的敏感性:大股东持股比例的影响

为了检验本文假说,我们在模型1的基础上增加了一个lev与first的乘积项,模型2是引入乘积项后的回归结果。结果显示,财务杠杆系数为负且显著,但first与lev的交叉变量与投资支出显著正相关,说明公司的大股东持股比例越高,财务杠杆对企业投资支出的敏感性越低。

为了进一步验证假设,我们设置了成长性哑变量(dgrowth),当观测样本的主营业务收入增长率大于其中位数时,dgrowth取1,否则取0。如果存在过度投资,那么,财务杠杆对企业投资的抑制作用应该在成长机会较小的企业中表现得更为突出_5],也就是说,lev与dgrowth的乘积项系数应该显著为正。模型3是基本模型中加入dgrowth哑变量及其与财务杠杆lev交叉变量后的回归结果。dgrowth与lev的交叉项与公司投资支出显著正相关,说明财务杠杆与投资支出的负相关关系在低成长的企业中表现得更为敏感。这说明我国国有企业中普遍存在着过度投资现象。

3.3稳定性检验

由于变量间的乘积项可能会带来多重共线性问题,因此,本文采用了分样本的方法对上述假设进行重新检验,结果表明,本文的假设继续成立。此外,我们也采用了替代变量的方法对本文的回归结果进行检验,结果依然符合原假设。

4结论

本文以我国2001-2005年上市公司的经验数据为样本实证检验了财务杠杆与投资支出之间的关系,结果表明,企业投资支出整体上同财务杠杆呈负相关关系,进一步研究发现,投资支出与财务杠杆的关系受大股东持股比例的影响;此外,本文还发现在成长性较低的企业中投资支出对财务杠杆的敏感性更低,因此,债务在我国国有上市公司的约束较差,不仅证明了政府软约束的存在,也说明过度投资的现象普遍存在。