【摘要】文章中通过基于正态分布和t分布的garch模型对沪市行业指数的波动性进行了比较分析,实证结果表明基于t分布的garch模型能更精确的描述股市的波动性。此外,还用egarch模型检验了市场波动的不对称性,实证结果表明沪市行业指数除地产指数外都存在明显的“杠杆效应”,做出市场冲击曲线也能直观说明股票市场的“杠杆效应”。

【关键词】行业指数;杠杆效应;garch;信息冲击曲线

金融市场的时间序列通常表现出不稳定的特点,较大幅度的波动之后往往伴随的持续的较大幅度的波动,较小幅度波动之后则伴随着持续的较小幅度的波动,既股票价格的时间序列呈现波动的积聚性和持续性。与正态分布相比,收益的时间序列数据的实际分布具有“尖峰厚尾”性。另外,金融市场尤其是股票市场,价格运动和波动性是负相关的,坏消息比利好消息引起的股价波动幅度大,有明显的“杠杆效应”。

garch模型是适应金融市场普遍规律性的一种模型,本文分别用基于正态分布和t分布的garch(1,1)模型对上证行业指数进行了实证研究,比较两种分布在波动预测精度上的差异,找出较好的描述股票市场波动性的工具,研究结果表明基于t分布的假设更能准确的描述股票市场的波动性,并对五个行业的波动性进行比较。此外,还利用egarch(1,1)模型考察了上证指数中的“杠杆作用”,以期对投资者在投资决策时有所帮助。

一、garch及egarch模型

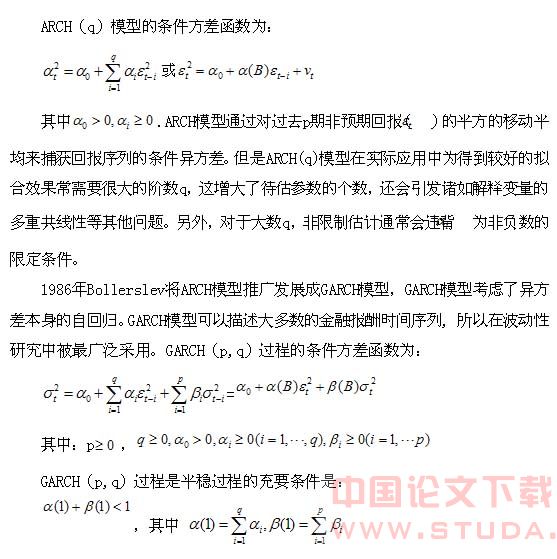

engel在1982年首先提出了arch模型对方差进行建模,来描述股票市场的波动聚类性和持续性。WwW.11665.com

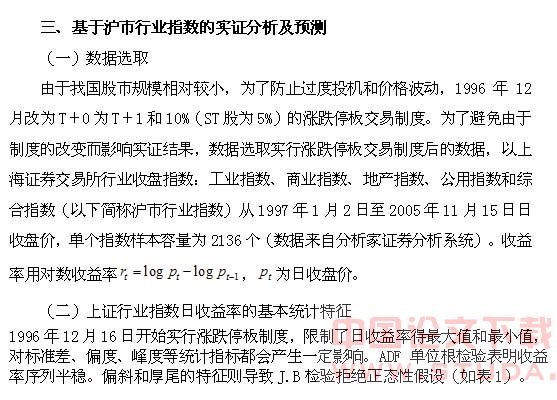

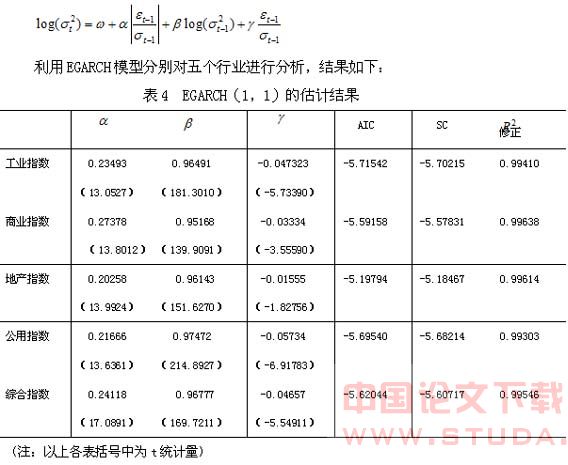

(三)基于不同分布的garch(1,1)模型对上证行业指数的实证分析

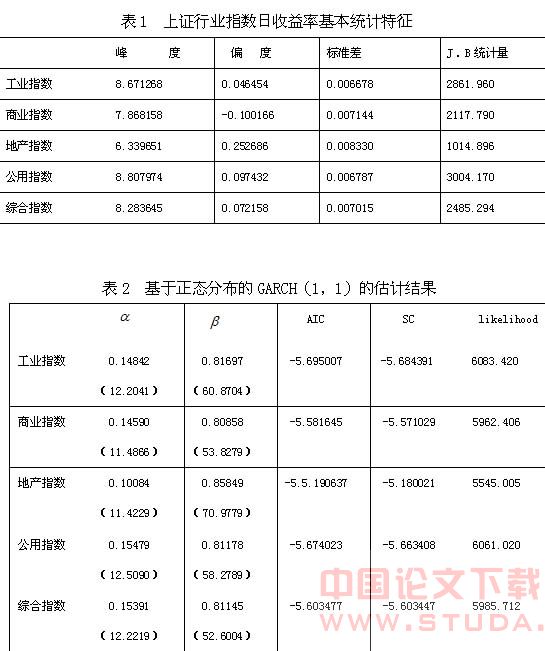

大量实证研究发现garch(1,1)模型能够很好反映的股票市场的波动的持续性。

下面是基于正态分布和t-分布的garch(1,1)模型的估计结果。

两种分布下的五个行业估计的 值都非常接近1,说明沪市各行业都存在波动的积聚性和持续性。从aic准则极大似然统计量上可以看出基于t分布garch(1,1)模型比基于正态分布的模型在拟合能力上有所提高。

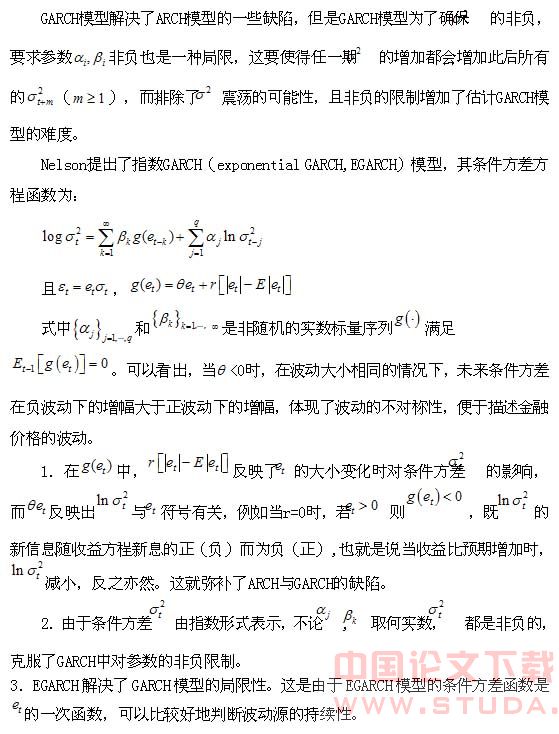

(四)garch模型虽然能很好的反映金融市场波动的持续性,但是却不能很好的说明各种外部因素对金融市场的冲击

许多学者对我国深沪两交易所的股指收益的波动性研究发现我国股票市场存在明显的“杠杆作用”,价格运动与波动性是负相关的,负的回报比正的回报导致更大的条件方差。即好消息引起的波动要比同等大小的坏消息引起的波动要大。

建立egarch(1,1)模型,其方差方程为:

四、结语

第一,上海股市各行业都存在持续的波动性,由于股票收益序列存在普遍的“尖峰厚尾”现象,而基于正态分布的假设没有更好的刻画这一特征,使用t分布能提高模型的精度和预测能力。

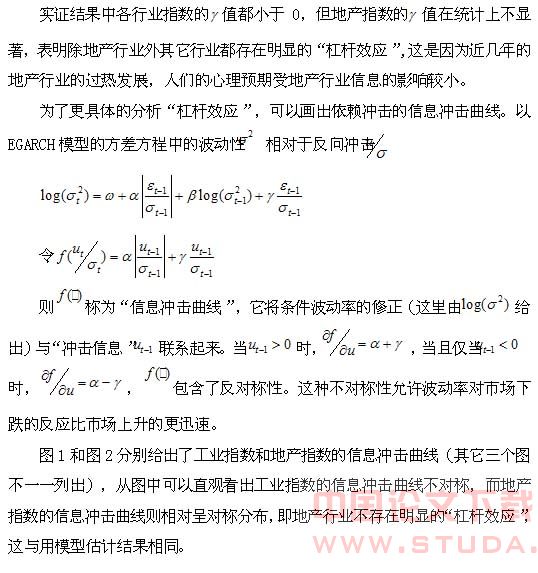

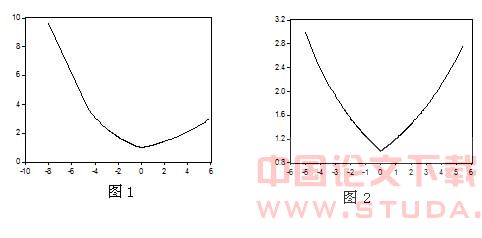

第二,egarch(1,1)模型拟合的行业指数中除地产行业外 都显著,既除地产行业都存在明显的“杠杆效应”。

【参考文献】

[1]王春峰.金融市场风险管理[m].天津:天津大学出版社,2001.

[2]特伦斯.c.密尔斯.金融时间序列的经济计量学模型(第二版)[m].俞卓菁,译.北京:经济科学出版社,2002.

[3]张世英,樊智.协整理论与波动模型:金融时间序列分析及应用[m].北京:清华大学出版社,2004.

[4]郑周.基于不同分布假设garch模型对上证指数波动性预测能力的比较研究[j].价值工程,2004,(3).

[5]岳朝龙.上海股市收益率garch模型族的实证研究[j].数量经济技术经济研究,2001,(6).