[摘要] 本文以上海证券交易所网站公布的上市公司高管在二级市场上买卖本公司股票的数据作为依据,分析高管是否拥有关于股票的内幕信息,分析的结论为:高管要么没有关于股票价格在短期内的走势的内幕信息,要么在二级市场买卖股票时,通过联合其他主力机构,刻意地隐瞒其所拥有的内幕信息。

[关键词] 内幕信息 股价信息含量

以上海证券交易所网站公布的上市公司诚信记录中的董事、监事、高级管理人员持有本公司股份变动情况作为依据,将董事、监事、高级管理人员持有本公司股份变动情况做如下的处理,将股票种类为a股,货币种类为人民币,变动原因为二级市场买卖,变动起止日期为2007年1月1日到2007年12月31日的股票作为研究样本,共得到100笔董事、监事、高级管理人员增持本公司股票的记录。

本研究采用capm资本市场研究的市场模型(market model)来估计正常条件下股票的期望收益率 。

。

,

其中, 为第i种股票在第j日的收益率,数据的取值为:

为第i种股票在第j日的收益率,数据的取值为: ,其中

,其中 为第i种股票在第j日的收盘价;

为第i种股票在第j日的收盘价; 为第j日上证指数的收益率;

为第j日上证指数的收益率; 为第i种股票的a估计值;

为第i种股票的a估计值; 为第i种股票

为第i种股票 的估计值;

的估计值; 为随机误差项。wWW.11665.cOM

为随机误差项。wWW.11665.cOM

其中式(1)回归方程的判定系数 的含义为大盘变动解释上市公司股价变动的比例,依据以往的研究(如morck , yeung和yu, 2000; qi chen et al. , 2007),1-则可以用来衡量公司层面信息对股票价格波动中的影响大小,其中为式(1)回归方程的判定系数。陈梦根,毛小元利用此实证了我国股价信息含量与市场交易活跃程度之间的关系,本文以上海证券交易所网站公布的上市公司高管在二级市场上买卖本公司股票的数据作为依据,分析高管是否拥有关于股票的内幕信息。

的含义为大盘变动解释上市公司股价变动的比例,依据以往的研究(如morck , yeung和yu, 2000; qi chen et al. , 2007),1-则可以用来衡量公司层面信息对股票价格波动中的影响大小,其中为式(1)回归方程的判定系数。陈梦根,毛小元利用此实证了我国股价信息含量与市场交易活跃程度之间的关系,本文以上海证券交易所网站公布的上市公司高管在二级市场上买卖本公司股票的数据作为依据,分析高管是否拥有关于股票的内幕信息。

定义每一种股票董事、监事、高级管理人员增持本公司股票为第0日(若前后几笔交易的时间相隔在5天以内,则取第一笔交易为0日),取-90到-1共90个交易日的数据来估计 ,即j属于[-90,-1]之间的整数,

,即j属于[-90,-1]之间的整数,

用式(1)中估计出来的值,估计出每一种股票在时间窗口[-90,+50]中的期望收益率 。

。

第i种股票在第j日的超额收益率,按以下公式计算:

这里,j所取的时间窗口为[-90,50]。为了研究样本在重大事件披露公告发布期间的超额收益,本文定义了平均超额收益指标(average abnormal return,简化为aar)为: ,其中,n为样本数。

,其中,n为样本数。

其中,j为相对于公告发布的日期,j=-90,…,-1,0,1,…,50。

如果事件发生对股价无影响,aar, car均服从均值为0的正态分布。这样可以通过对aarj,carj是否为0进行检验来确定事件的发生对股价是否产生影响。

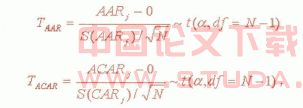

其检验统计量分别为:

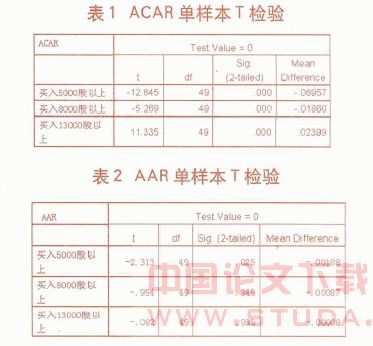

我们用t检验,在0.05的置信水平下,进行检验。高管不同的买入量可能对股票价格的影响程度不同,按高管的买入量将样本股票分成三组,一次性买入5000股以上、一次性买入8000股以上、一次性买入13000股以上的三组样本、分别考察这三组样本。

对于2007年高管买入的样本股票分别计算aar、acar,其检验结果参见下图:

在图中可以看出,在高管买入股票前90天到前58天,car基本上都在0上下,但此后的交易日里,acar两次急剧上升,期间有不同程度的股价回调,在高管买入股票的前23天,acar达到最大值,而高管买入股票的时间,恰好是car从最大值回落到0附近时,这可能是庄家与上市公司相互联手,利用高管买进向投资者传递某种信号,而方便庄家出货。

而t检验的结果表1也证明了在高管买入股票后acar与0有显著性的差异,t检验的结果如下:

从表2当中我们可以看出,平均超额收益aar只有在高管买入5000股以上这一组样本中与0在0.05的置信水平下有显著性的差异,而另外两组与0无差异。

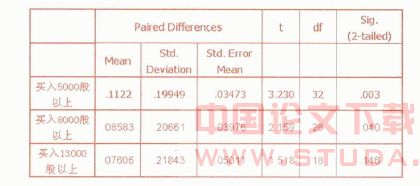

对股价信息含量 ,采用以下方式进行研究,将每一组的样本股票在[-90,-1]交易日区间的数据按照式(1)进行回归,可以得到高管在买入股票前股票价格对公司反映程度的一组,同样,也对样本股票[1,50]交易日区间的数据按照式(1)进行回归,也得到另一组,进行配对的t检验,结果如下:

,采用以下方式进行研究,将每一组的样本股票在[-90,-1]交易日区间的数据按照式(1)进行回归,可以得到高管在买入股票前股票价格对公司反映程度的一组,同样,也对样本股票[1,50]交易日区间的数据按照式(1)进行回归,也得到另一组,进行配对的t检验,结果如下:

表3 高管卖入股票前后股价信息含量的配对t检验

对于买入5000股以上、8000股以上的这两组样本而言,买入前后,股价信息含量差值之均值分别减少了0.1122和0.08583,股价信息含量显著性的减少,高管买入股票导致股票价格对大盘走势的依赖性更强。

对于买入13000股以上的这组样本而言,买入前后,股价信息含量差值之均值减少了0.07606,但此减少在0.05置信水平下不显著。

结论:1.高管买入股票后,短期内股票价格反映上市公司基本面信息反而减少,对大盘走势的依赖性更强。

这个结论似乎与常理不合,一般认为,高管买入股票后,股票价格应该立马上涨,但从分析来看,实际情况并不是这样,反而第一组、第二组的acar明显为负,而第三组虽然明显为正,但其均值却很小,可能存在的原因有:一是通过高管买入股票这一公开的信息做掩护,有庄家出货;二是为了避免高管买入股票向投资者传递某种信息,有主力强行控制股价随大盘走势波动而波动,进行所谓的“洗盘”。

2.随着高管买入股票数量的增多,买入前后的股价信息含量的差异越来越不显著。

从表3当中最后一列可以看出,随着高管买入股票数量的增多,买入前后的股价信息含量差异的显著性水平越来越大,股票价格对大盘走势的依赖性越来越强;从表2当中,aar与0有显著性差异水平的置信度随着高管买入股票数量的增多越来越低,也就说明,aar所受到的冲击随着高管买入股票数量的增多反而越来越小。出现这种情况的可能原因为高管买入大量股票时,为了避免引起投资者的极大关注,短期内强行控制股价随大盘波动,或者是投资者不再相信高管买入大量股票是在向外界透漏其拥有的私人信息。

综合上述,可以认为高管要么没有关于股票价格在短期内的走势的内幕信息,要么在二级市场买卖股票时,通过联合其他主力机构,刻意地隐瞒其所拥有的内幕信息。

参考文献:

[1]morck, randall, bernard yeung, and wayne yu, the information content of stock markets: why do emerging markets have synchronous stock price movements? journal of financial economics,2000,59:215-260

[2]qi chen,itay goldstein and wei jiang,price informativeness and investment sensitivity to stock price[j].review of financial studies, 2007, 20(3), 619-650

[3]陈梦根毛小元:股价信息含量与市场交易活跃程度[j].金融研究,2007年第3期:125-139