[摘要] 本文通过对上海证券交易所制造业336家上市公司进行实证研究,发现股权结构和最终控制人性质差异导致了上市公司治理绩效存在差别,重点体现在董事会成员的来源及与公司经济关联度指标。研究结果表明董事过多地由控股股东委派会严重降低董事会独立性和公司绩效,而董事会内部其他股东单位对控股股东的制衡可以有效地提高控制权共享收益,减少控股股东控制权私人收益。研究结果还表明董事会与上市公司之间的经济关联度与公司绩效正相关,董事从上市公司领取现金报酬能够明显地促进董事会治理效能的发挥,而董事持股则普遍缺乏实际意义。同时研究发现,绝对控股结构下控股股东侵占上市公司利益的动机更小,而非绝对控股结构下的董事会内部制衡和现金报酬激励对改善公司发挥更为明显的积极作用,国家控制的上市公司董事会内部制衡和现金报酬激励能够起到更为明显的效果,而股权激励在非国家控制的上市公司中更具有实际意义。

[关键词] 公司绩效 董事来源 经济关联度 控制权

一、引言

在现代公司治理实践中,董事会作为公司内部治理机制核心,不仅要对股东负责更要对上市公司负责,而董事会效率的发挥取决于其独立性和客观性。如何通过董事会有效地抑制控股股东控制权私人收益、减少大股东对中小股东的利益剥夺,增强企业的竞争优势成为人们关注的焦点。依据当前理论研究成果,作者认为研究董事会控制权安排或董事来源,董事会与上市公司的经济关联度等问题,对于解决董事意愿表达的独立性,履行职能的积极性和责任感等方面具有实践意义。

二、研究假设

1.董事来源与公司绩效

目前,在中国股权高度集中的情况下,持有公司多数股份的大股东由于拥有较高的控制权,基本能够控制董事人选,使公司董事会变成大股东自身利益的代言人,形成了控股股东控制上市公司的“内部人控制”局面,加之缺乏约束大股东行为的市场机制,使其面临的法律风险极低,侵占上市公司利益的现象就具有了普遍性,这一点更为直接的体现在国有控股股东占据公司控制权方面。Www.11665.COM

因此,本文构建研究模型有如下假设:

假设1a:控股股东所有权性质差别导致控股股东的董事比例存在差异。

假设1b:控股股东的董事比例与公司绩效负相关。

同时,通过相关股权制衡理论和实践,我们认为股东之间控制权的争夺可使董事会成员来源多元化,进而形成相互制约、相互牵制,有利于平衡公司内部权力,获得更多的控制权共享收益,有效地保证中小股东利益不受大股东侵害。此外,在不同的股权结构由于控股股东持股比例存在明显差异,从而导致股东之间的制衡状况以及他们对董事会的控制程度存在差别,即董事会控制权的分配也必然存在差异,进而影响董事会治理效率的发挥。

因此,进一步假设如下:

假设2a:股权结构差异导致控股股东的董事比例存在差异。

假设2b:股权结构差异导致董事会内部制衡状况存在差异。

假设2c:控股股东所有权性质差异导致董事会内部制衡存在差异。

假设2d:董事会内部权利相互制衡有利于改善公司绩效。

2.经济关联度与公司绩效

董事会效能的发挥很大程度上取决于与公司利益的紧密程度。为了使董事与控股股东利益保持一致,控股股东往往采取措施增强董事与其自身的经济关联度,而降低董事与上市公司的经济关联度,以确保其为控股股东服务的积极性。

因此,本文有如下假设:

假设3a:股权结构差异导致领取现金报酬的董事比例存在差异。

假设3b:控股股东性质差异导致领取现金报酬的董事比例存在差异。

假设3b:领取现金报酬的非独立董事比例与公司绩效正相关。

董事持股反映董事与上市公司之间的经济关联度,是反映董事会代表股东利益的重要因素,有助于减少股东经理层之间的委托代理成本。当外部董事持有公司较少股份时,他们不能真正形成有效地监督和约束机制;而外部董事与公司有更多的利益关联时,往往拥有更多的动力,有助于积极参与公司治理,投入更多的热情、时间和精力,改善企业绩效。

因此,进一步研究假设如下:

假设4a:股权结构差异导致董事会中持股的非独立董事比例存在差异。

假设4b:控股股东性质差异导致董事会持股的非独立董事比例存在差异。

假设4c:持股的非独立董事比例与公司绩效正相关。

三、实证模型及分析

1.样本选择及数据来源

本文以2005年中国沪市制造业上市公司为初始样本,剔出st企业和信息披露不全的企业,取得有效研究样本336家(样本企业有关董事会结构和董事股东单位任职情况数据来源于各上市公司年报,董事现金薪酬和持股数据来源于wind资讯数据库,有关财务数据来源于ccer数据库)。

2.变量定义

(1)公司绩效。由于我国上市公司的股票价格是在流通股交易的基础上形成的,非流通股的股票价格难以准确衡量,而且公司资产的重置价值难以估算,因此本文选择净资产收益率(roe)作为企业绩效的度量指标。

(2)董事来源和经济关联度。本文董事来源是指董事在控股股东单位和其他股东单位任职情况,并且用所有在股东单位任职的董事比例作为衡量董事会内部股东之间的制衡情况。经济关联度主要涉及董事会从上市公司领取现金报酬以及持股情况。

各变量的具体度量标准如下:

(1)控股股东单位董事在非独立董事中的比例(rfs);;nfs为来自控股股东或实际控制人的董事人数,td为董事会规模,id为独立董事人数。

(2)所有来自股东单位董事在非独立董事中的比例(rdas):;das为来自所有股东单位的董事。

(3)非独立董事中持股的董事比例(rs):;ns为董事会中持股的非独立董事人数。

(4)非独立董事中领取现金报酬的董事比例(rc):;nc为董事会中领取现金报酬的非独立董事人数。

同时,为了更好地了解目前我国上市公司的董事来源和经济关联度的现状,本文在描述性统计分析时引进了以下指标:来自控股股东的董事在董事会中的比例(rfs2)、来自其他股东单位的董事人数(nos)及其在非独立董事中比例(rnos)和其在董事会中比例(rnos2),股东单位董事在董事会中的比例用ras2表示、持股的非独立董事占董事会规模的比例为rs2、领取现金报酬的非独立董事规模占董事会规模的比例rc2。

3.控制变量

为了克服其他因素对研究结果可能产生的影响,选取企业规模(size)和董事会情况作为控制变量,分别用上市公司的总资产自然对数、董事会规模的自然对数(ln(sd))和独立董事比例(rid)进行度量。

4.研究模型

在研究董事来源、经济关联度与公司绩效的关系,深入探讨不同的股权结构和最终控制人性质对研究结果可能产生的影响,计量分析主要采用spss13.0对研究模型进行多元现行回归分析,研究模型如下:

(1)

为模型截距, 和分别是自变量ds和ea的回归系数,为控制变量control的回归系数,为误差项。

四、实证结果

1.描述性统计分析

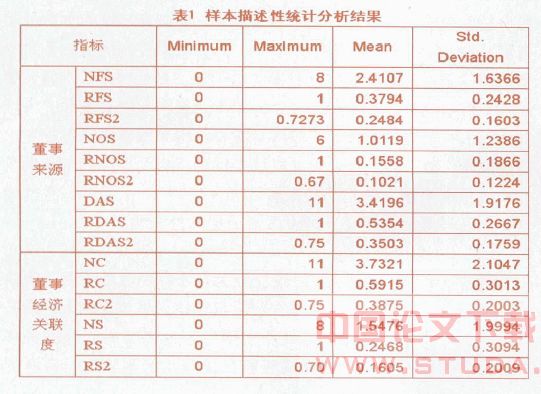

统计结果表明,中国沪市制造业上市公司平均有2.41个董事来源于控股大股东单位,占整个董事会规模的24.84%,在非独立董事中的比例达到了37.94%,最高比例达到100%,即除了独立董事外其他董事均来自于控股股东,说明中国制造业上市公司中控股股东对董事会有较强的控制能力,董事会相对于控股股东的独立性和客观性受到限制。除控股股东选派的董事外,来自其他股东单位的董事平均数量为1.01,占整个董事会比例10.21%,在非独立董事中比例也只有15.58%,远远低于来自于控股股东的董事比例,一方面说明了控股股东对董事会的控制能力,另一方面也表明股权制衡下其他股东也在积极参与董事会治理,董事会内部也存在股东之间的制衡。统计结果同时表明中国沪市制造业上市公司董事会中来自股东单位的董事比例平均为35.03%,在非独立董事中所占的比例平均为53.54%,说明在我国上市公司中董事会相对于股东的独立性还比较弱,而这种股东干预董事会的情况对上市公司的影响还有待进一步研究。

另外,统计结果显示董事会中非独立董事在上市公司中领取报酬的人数平均为3.73,仅占董事会规模的38.75%,在所有非独立董事中也意味着只有59.15%的董事领取报酬,有些上市公司所有的非独立董事都不在上市公司领取报酬,这说明中国制造业上市公司的董事会成员与上市公司之间的经济关联程度较弱,董事会成员发挥职能的热情值得怀疑。另一方面,样本企业中平均只有1.55个董事持有上市公司股票,占整个董事会规模的16.05%,在所有非独立董事中比重也只有24.68%,这说明我国上市公司对董事会尚缺乏有效的长期激励机制,董事会发挥作用的积极性受到限制。

表2结果表明,在绝对控股的股权结构下,来源于控股股东的董事比例明显高于其他类型的股权结构,而来自其他股东单位的董事比例则明显低于其他类型的股权结构,并且均通过了0.01水平的显著性检验(验证了假设2a和2b),这表明在股权结构对董事会相对于股东的独立性起着决定性的作用,绝对控股股权结构下的董事会独立性明显较弱。在经济关联度方面,相对于股权激励,股权结构对董事会的现金报酬来源起着更为明显的作用。绝对控股结构下在上市公司领取报酬的非独立董事无论在人数和比例上都低于其他股权结构,并且都通过了0.05水平的显著性检验(验证了假设3a),说明绝对控股下的董事经济关联度明显偏低。而对于股权激励不同的股权结构并没有表现出明显的差异,假设4a没有获得支持,但统计结果显示不同股权结构下的董事持股比例都较低,而且绝对控股下的股权激励情况低于其他股权结构。

从以最终控制人性质为标准进行的对比分析中可以看出,国家控制的上市公司董事会中董事来源于控股股东的比例明显高于其他情况(验证了假设1a),但对于来源于其他股东单位的董事情况不同性质的最终控制人之间并没有表现出明显的不同。然而对于所有来自股东单位的非独立董事数量和比例,不同性质的最控制人表现出了差别,并且通过了0.01水平的显著性检验(验证了假设2c)。与股权结构下的对比分析一样的是,最终控制人性质也对董事现金报酬来源有明显的影响(最终控制人为国家下的非独立董事更多地从上市公司外面领取报酬),支持了假设3b。但国家控制下的上市公司董事持股比例高于非国有性质(没有通过显著性检验),研究结果并不支持假设4b。

2.回归结果及分析

通过回归结果得出上市公司董事来源、经济关联度对企业绩效有较为明显的影响。首先,回归模型中控股股东董事比例的回归系数为-0.319,通过了0.10水平的显著性检验,验证了研究假设1b,说明控股股东控制权私人收益会严重降低公司经营业绩,控股股东会利用控制权操纵董事会侵蚀上市公司和其他股东利益,同时说明目前我国上市公司董事会相对于股东特别是控股股东的独立性还比较弱,董事会治理效率功能的发挥受到控股股东的严重束缚。其次,所有股东单位非独立董事比例的回归系数为0.383,并且通过了0.05水平的显著性检验,说明股权制衡下的董事会内部相互制衡有利于约束控股股东利用控股权侵蚀上市公司资源,即董事来源多元化可以显著董事会治理效率,验证了研究假设2d。再次,回归结果表明非独立董事成员从上市公司领取现金报酬将显著提高上市公司的经营业绩,其回归系数为0.192,并且通过了0.10水平的显著性检验。由此可见,现金报酬仍然增强董事会与公司经济关联度的主要手段,而提高经济关联度可以显著提高董事积极参与公司治理的积极性,验证了假设3b。最后,非独立董事持股的人数比例的回归系数没有通过显著性检验,说明董事持股对于提高董事积极性并没有起到明显的作用,董事持股并不能有效地增加董事与上市公司的经济关联度,但其回归系数符号为正说明董事持股对于减少委托代理问题也能起到一定的积极作用,这在一定程度上支持了研究假设4c。

另外,从分组情况下的多元回归分析结果可以看出,股权结构和最终控制人性质对董事来源、经济关联度与公司绩效之间的关系影响既存在共性也存在差异。首先,四个模型的回归结果均一致表明董事成员过多地由控股股东选派会侵蚀上市公司和中小股东的利益,并且在非绝对控股结构下表现的更为明显,这表明相对于非绝对控股的上市公司,绝对控股下的控股股东侵占上市公司利益的动机更小。其次,回归结果一致显示股权制衡下的董事会内部制衡有助于改善企业经营状况,说明了董事来源多元化对于提高董事会治理效率的重要性,而且在非绝对控股结构和国家最终控制上市公司的情况下上述结果一致通过了0.05水平的显著性检验,说明具备此种特征的上市公司有必要积极引导其他股东单位加强董事会内部的相互制衡以约束控股股东操纵董事会侵蚀公司利益。第三,在非国家控制的上市公司中董事持股对公司经营业绩具有明显的促进作用,说明在非国家控制的上市公司中董事持股更能有效地发挥长期激励作用,而国家控制的上市公司内部长期激励机制存在明显的缺陷,即在国家控制的上市公司中董事持股并不能有效地增强董事会与上市公司的经济关联度。第四,股权结构和最终控制人性质的差异对现金报酬来源和公司绩效之间的关系影响较大,在非绝对控股结构和国家最终控制上市的情况下,董事从上市公司领取现金报酬将极大地提高董事的工作积极性和热情,并且回归系数均通过了0.10水平的显著性检验,而在其他两种情况下则没有通过显著性检验。

五、结论

通过我国沪市制造业336家企业为样本探讨董事来源、经济关联度与企业绩效之间的关系发现股权结构和最终控制人性质差异将极大地影响董事来源构成和董事会与上市公司的经济关联度。绝对控股下的上市公司控股股东董事比例明显高于其他情况,而董事会内部相互制衡情况、领取现金报酬的非独立董事比例则明显低于其他股权结构的情况。国家控制的上市公司中董事会中控股股东董事比例明显高于非国家控制的公司,而领取现金报酬的非独立董事比例则明显低于非国家控制的公司。多元回归分析结果表明控股股东董事数量过多会明显降低上市公司经营业绩,而董事会内部相互制衡则有助于抑制控股股东侵蚀上市公司利益,从上市公司领取现金报酬能够有效地增强董事会与公司之间的经济关联度,并且能有效地解决股东董事会之间的委托代理问题,而股权激励机制在我国目前情况发挥的作用尚十分有限,还不具备实际意义。研究结果同时表明,股权结构和最终控制人性质之间的差异对董事来源和经济关联度将产生重要影响,并且影响他们对公司作用的发挥。绝对控股结构下的控股股东侵占上市公司利益的动机小于非绝对控股的情况,在非绝对控股结构下董事会内部的相互制衡明显有助于改进上市公司绩效。而国家控制的上市公司中董事会控制权的制衡和现金报酬激励更有利于董事会积极发挥作用,而非国家控股的上市公司中董事持股则表现出更为明显的激励作用。

综上可知,董事会治理效率的发挥不仅取决于其相对于经理层的独立性,更重要的取决于其相对于控股股东的独立性以及董事会与上市公司之间的经济关联程度。董事来源单一并且集中容易造成控股股东操纵董事会侵蚀公司利益的问题,控股权私人收益将极大地损害上市公司利益,而股权制衡下的董事会控制权平衡将能够有效地解决这一问题。同时在优化股权结构的基础上,上市公司应该建立健全完善的薪酬和激励机制,增强董事会与公司之间的经济关联度,解决董事会激励不足的问题。

参考文献:

[1]shleifer andrei, vishny robert w. a survey of corporate governance, the journal of finance, vol.52, no.2.(jun., 1997), pp.737~783

[2]吴淑坤刘忠明范建强:非执行董事与公司绩效的实证研究.中国工业经济,2001年第9期,第69~76页

[3]蒲自立刘芍佳:公司控制中的董事会领导结构和公司绩效.管理世界,2004年第9期,第117~122页

[4]丛春霞:我国上市公司董事会设置与公司经营业绩的实证研究.管理世界,2004年第11期,第142~143页

[5]aghionphilippe; aghion patrick bolton,an incomplete contracts approach to financial contracting,the review of economic studies, vol. 59, no. 3. (jul.1992), pp. 473~494

[6]邓建平曾勇:大股东控制和控制权私人利益研究.中国软科学,2004年第10期,第50~58页

[7]林凌常城:独立董事制度研究.证券市场导报,2000年9月,第16~24页

[8]dalton dan r. and daily catherine m., director stock compensation: an invitation to a conspicuous conflict of interests? business ethics quarterly, 2001 vil.11, issue 1, pp89~108

[9]hirshleifer, d. and thakor, a., 1994. managerial performance, boards of directors and takeover bidding. journal of corporate finance 1, pp. 63~90