����ժ Ҫ����������2001����2004��908�����й�˾���й����ݶ���ծ����������ʵ֤�о����о�������������й�˾��ծ�������൱ƫ�̣�������ƫ�̵�ծ������û�и�����ɲ���Σ��ѹ����ͬʱ���̵ֺܶ�ծ������Ҳ�������������й�˾ȱ�����볤��ծ�������������������ѡ��Ľ������ʹ���һ���Ƕ�˵�����ҹ����й�˾�Թ�Ȩ���ʵ�ƫ�á����⣬���й�˾�ij�ծ��������ծ������ѡ�����һ����Ӱ�죬������Ӱ�������������dz��ڳ�ծ��������û��Ӱ�졣

�����ؼ��ʣ����й�˾��ծ�����ޣ���ծ����

����abstract��this paper makes empirical research into debt expiration based on related data of 908 listed companies during 2001-2004. the result shows that the debt expiration of the listed companies is short��however��the too short debt expiration does not result in financial crisis��furthermore��the too short debt expiration does not result from the shortage of long-term debt expiration ability of the listed companies but from their active choice. this result shows the preference of china's listed companies to stock financing structure from another angle. in addition��the debt payment ability of the listed companies has certain influence on choice of their debt expiration��however��this influence is little and there is almost no influence on long-term debt payment ability.

����key words��listed company��debt expiration��debt payment ability

����

�������������������ҹ����й�˾���ʽṹ���о���Ҫ�����ڹ�Ȩ�ṹ���о���������ʱ��ṹ���о���������ծ�����ṹ���о�ȴ�����漰��WWw.11665.COmȻ��ծ�����ṹ����ͬ���dz���Ҫ�����ȣ�ծ���������ҹ����й�˾��ȫ���ʽ���Դ��ռ�о������صĵ�λ����Σ�ծ������Ӱ����ҵ��ֵ����һ����ͬ����ծ������Ϣ�ɱ���ͬ��������ծ����佫ʹ��ҵ��֧����Ϣ�ɱ����ڶ���ծ������Ӱ����ҵ�IJ�����ջ������Է��գ�������ծ������Ӱ����ҵ��Ͷ����Ϊ���������ծ����������˿���Σ����ҵ�����IJ���ȫ�⣬������Σ��һ���Ľ��ڰ�ȫ����ˣ����ҹ����й�˾ծ�����ṹ��������о�����һ���dz���������¡����ĵ��о�������Ҫ�����������棺һ�����й�˾ծ���������������о����������й�˾��ծ�������볥ծ����֮��Ĺ�ϵ�о���

����

����һ������ѡ��ծ�����Ķ���

����

����(һ)����ѡ��

��������ѡ����2000��12��31��ǰ�ڻ��л��������е�ȫ��a�ɹ�˾��������������4����ȣ�����2001����2004�ꡣΪ�˾����ܱ�֤�о�������ͬ���ԣ�����������������ԭ�����ɸѡ��(1)���˽�ֹ2005��6��31��ǰ��st��*st�Ĺ�˾�Լ�һ��ծ������Ϊ��ֵ�������ʲ���ծ�ʴ���1�Ĺ�˾��(2)���������ʽṹ��ʵ֤�о�һ�������˽��ڡ�����ҵ��Ĺ�˾����Ϊ���˾��Ҫ����������ͬ����ծ��������IJ������ծ������ȷ��������ص��������ݣ�����������˾��ծ�������߿ɱ��ԡ�������������������ʣ��905�ҹ�˾����Ϊ���ĵ��о�������������������������wind��Ѷϵͳ��

����(��)ծ�����Ķ���

��������������˵��ծ������Ӧ�Ǹ�������ծ��ļ�Ȩƽ�������������ϻ�õ����ѣ���ʵ֤�о��У������о���ͨ��������ҵ�����еĶ���ծ�����ծ��ռȫ��ծ��ı���������ծ������(��demirg et al.(1996)��scherr-hulburt(2001)��la rocca-la rocca( 2004))������ڹ�����˵���ҹ����й�˾��ծ����Ϣ����¶Ҫ���Եö࣬���ʹ������ֻ�ܲ�����Щ�о��ߵ�������Ϊ�������ϵķ��㣬���Dz��ó���ծ��ռȫ��ծ��ı���������ծ�����ޡ�

����

������.�����й�˾ծ��������������

����

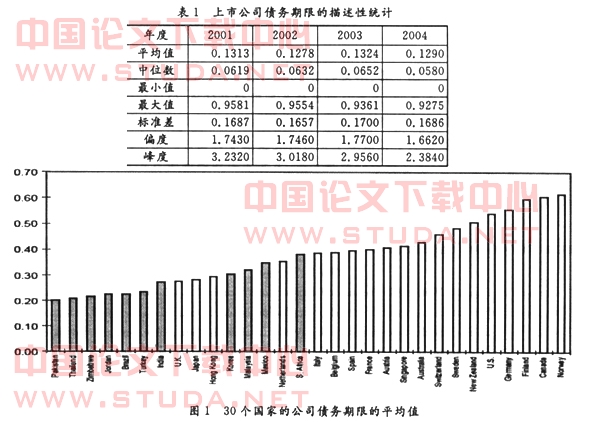

����(һ)���й�˾ծ������������ͳ��

����

����ע��ͼ�м���Ӱ�����α�ʾ��չ�й��ң�����Ӱ�����α�ʾ������ҡ�

����������Դ��demirg-kunt��a��v maksimovic��1999��institutions��financial markets and firm debt maturity��journal of financial economics��54��295-336.

����

�����ɱ�1�е�ƫ��ֵ�ͷ��ֵ�������Կ����������������У����й�˾ծ�����ֲ���ƫ��ֵ�ͷ��ֵ���ϴ��Ҷ�Ϊ������˵�����й�˾��ծ������������ƫ����̬�ֲ��ģ���������ƫ����ƫ����0����һ������������ı�3���Կ��ø������

������1�е�ƽ��ֵһ����ʾ�����й�˾��ƽ��ծ������ԼΪ0.13��������ծ����ȫ��ծ������ռ����ԼΪ13%������demirg-kunt&maksimovic(1998)��19�����������11����չ�й��ҵĹ�˾ծ�������о�����������У�ƽ��ծ�����������Ų����ԼΪ0.63����̵���Ӣ����ԼΪ0.28����չ�й����У�ƽ��ծ������������Ϸǣ�ԼΪ0.38����̵��ǰͻ�˹̹��ԼΪ0.20(��ͼ1)���ɼ�����ʹ��ƽ��ծ��������̵İͻ�˹̹Ҳ���ҹ����й�˾��ƽ��ծ����������ͱ����ҹ����й�˾��ծ���������൱ƫ�̵ġ����ɱ�2�е���λ��һ�����Կ�������һ������й�˾��ծ��������0.06���ڣ�������ծ��ֻռ��ҵȫ��ծ���6%����1�е�������������ʾ�����й�˾��ծ�������̲�һ������ϴ���̵�Ϊ0����Ľӽ�1��������ȫ��Ϊ����ծ���⣬�ɱ�1�����Կ�����ծ�����ĸ�������ָ���������б��ֵü�Ϊ���ơ�������������������������й�˾��ծ���������ȶ�������������������������ʱ��仯���仯��

����

�����������й�˾ծ�������볥ծ����֮��Ĺ�ϵ�о�

����

����ǰ���ͳ���о����������й�˾��ծ�������൱ƫ�̣�ȫ�����й�˾��ƽ��ծ������Ϊ0.13����demirg-kunt&maksimovic(1998)�������30�������е�ƽ��ծ��������̵İͻ�˹̹(ԼΪ0.20)��Ҫ�̡�������й�˾���ƫ�̵�ծ�����ޣ����Dz���Ҫ�ʣ�(1)��˶̵�ծ�������Ƿ���ζ�����й�˾�IJ���Σ�����ʺܸߣ�����˵���й�˾�Ķ��ڳ�ծѹ���ܴ�?(2)��˶̵�ծ�������Ƿ�����Ϊ���й�˾�ij��ڳ�ծ�����ܲ��ʹ��������϶�ij���ծ���ֻ�ܽ���϶�Ķ���ծ��?�������й�˾�Ķ��ڳ�ծ������ǿ��������������й�˾��ծ�������൱ƫ�̣������й�˾��������Σ���ĸ��ʲ����ߣ��������й�˾�ij��ڳ�ծ������ǿ����������й�˾����ȱ�����볤��ծ������������ƫ�̵�ծ�����������й�˾�Ȳ����ѣ�����������ѡ��Ľ����Ϊ�˶��������ʽ��н�𣬽��������ǽ������й�˾�ij�ծ�����������ڳ�ծ�����ͳ��ڳ�ծ��������ͳ�Ʒ�����

����(һ)���ڳ�ծ�����Ķ���ָ��

��������������ҵ���ڳ�ծ������ָ��ͨ�����������������ʡ��ٶ����ʺ��ֽ���ʣ�����ǰ����ָ������Ҫ��

����(��)���ڳ�ծ�����Ķ���ָ��

��������������ҵ���ڳ�ծ������ָ����Ҫ���������ʲ���ծ�ʡ������ʲ���ծ�ʺ���Ϣ���ϱ���������ǰ����ָ�����ҵ�ij��ڲ���״���йأ���һ��ָ�����ҵ��ӯ�������йء���������ָ���У���õ����ʲ���ծ�ʺ���Ϣ���ϱ�����

����(��)���й�˾�ij�ծ�����о�

����1.ȫ����˾�ij�ծ����(����2)

����

����ע��a.���е��������ʡ��ٶ����ʺ��ֽ���ʱ�ʾ���й�˾�Ķ��ڳ�ծ�������ʲ���ծ�ʡ������ʲ���ծ�ʺ���Ϣ���ϱ�����ʾ���й�˾�ij��ڳ�ծ������b.������Ϣ���ϱ����ļ���Ҫ�������ú;�����Ϊ��������û�����壬��˽�ÿ���в�����û�����Ϊ���Ĺ�˾ȫ�����������н����������ǵij�ծ�������п��졣����2001�������û�����Ϊ���Ĺ�˾����200�ң�2002�깲��189�ң�2003�깲��147�ң�2004�깲��169�ҡ�c.����ij����˾����Ϣ���ϱ��������Ӱ������ƽ��ֵ����˽���Ϣ���ϱ�������100�Ĺ�˾��������2001����21�ң�2002����9�ң�2003����22�ң�2004����19�ҡ�

����

������2��ʾ���ڽ�������û�����Ϊ���Ĺ�˾�Լ���Ϣ���ϱ�������100�Ĺ�˾ȫ���������й�˾��ƽ��ծ�����������������������������Щ��˾��ƽ��ծ��������Զ����Եø��̣����ĵ�ͳ������Ҳ��֤����һ�㡣

�����������й�˾�Ķ��ڳ�ծ��������2��ʾ�����й�˾��ƽ���������ʺ��������ʵ���λ�������ߣ�2001����ߣ�ƽ��ֵԼΪ1.57����λ��ԼΪ1.39��2004����ͣ�ƽ��ֵԼΪ1.27����λ��ԼΪ1.14����֮����������λ������ƽ��ֵ�������е��������ʾ�����2�������ζ���������������Ϊ�����������й�˾�Ķ��ڳ�ծ��������ǿ��Ȼ�����ٶ����ʵ�ͳ�����ݱ��������й�˾�Ķ��ڳ�ծ������������2001����ߣ�ƽ��ֵԼΪ1.17����λ��ԼΪ0.97��2004����ͣ�ƽ��ֵԼΪ0.87����λ��ԼΪ0.76����֮�������е��ٶ����ʣ�����2004�����Ե���Щ������������Ⱦ��ӽ�1�������ٶ����ʱ��������ʸ��ܺ�����ҵ�Ķ��ڳ�ծ��������ˣ������ͳ�Ʊ�����һ����������й�˾���ԣ����ٶ��������������й�˾�Ķ��ڳ�ծ�������������ʸ�Ϊ���ʣ���һ����Ҳ����������������˵�����й�˾�Ķ��ڳ�ծ�������������������ֽ���ʣ�ͬ����2001����ߣ�ƽ��ֵԼΪ0.58����λ��ԼΪ0.42��2004����ͣ�ƽ��ֵԼΪ0.37����λ��ԼΪ0.28�����ڹ����ֽ���ʲ�û��һ�����������˹������й�˾���ֽ���ʾ����Ƿ���ʺ��Ѷ��ۡ�����һ����Կ϶����ǣ����������У�ÿ�����һ���������˾������е��ֽ����ʲ�Լռȫ��������ծ������֮һ���ҡ�

�������������й�˾�ij��ڳ�ծ��������2��ʾ�������������У�ȫ�����й�˾���ʲ���ծ�ʵ�ƽ��ֵ����λ����������0.50���ң�������������������������й�˾���ʲ���ծ���DZȽϺ����ģ����й�˾�ij��ڳ�ծ����Ҳ�ǽ�ǿ�ġ����˵�ʲ���ծ��ָ�����ڰ�����δ�ܱ��ֻ���������ܲ���ʲ���ʹ�������۾���һ���Ŀ����ԣ��������ʲ���ծ�ʵ�ͳ����ȫ�������������ǡ���2��ʾ�������������У����й�˾�������ʲ���ծ�ʵ�ƽ��ֵ����λ��Ҳ��������0.50���ң����Ҷ�ֻ���ʲ���ծ�ʵ�ƽ��ֵ����λ����Ӧ��������1��3���ٷֵ㣬��һ�����һ��֤�������й�˾�ij��ڳ�ծ�����ǽ�ǿ�ģ���һ����Ҳ�������й�˾�������ʲ���ռ�����൱�ͣ�ƽ��ֵֻ��1��3���ٷֵ㡣���⣬��2��ʾ�������������У����й�˾����Ϣ���ϱ�����ƽ��ֵԶԶ����3������λ��Ҳ��3��ö࣬��ͱ�������������й�˾��ӯ�������ǶȽ��к����������й�˾�ij��ڳ�ծ�������൱ǿ�ġ��ܶ���֮�����ڳ��ڳ�ծ��������������ָ�궼һ�µر��������й�˾�ij��ڳ�ծ������ǿ��

����������Ҫ������Dz�����ú;�����Ϊ���Լ���Ϣ���ϱ���������100�Ĺ�˾�ij�ծ������Ϊ���ܵõ���һ��Ľ��ۣ����������ǽ��ֱ�������Ϊ���Ĺ�˾�ij�ծ������������Ϊ���Ĺ�˾�ij�ծ�����Լ���Ϣ���ϱ�������100�Ĺ�˾�ij�ծ������

����2.�������Ϊ���Ĺ�˾�ij�ծ����(����3)

����

�����������Ϊ���Ĺ�˾����Ϣ���ϱ����ļ�����û������ģ����ǵ���Ϣ���������Ϣ֧������Щ��˾�ij��ڳ�ծ����������û������ģ����ο������в��ٹ�˾����û�г���ծ����ˣ�������Щ��˾��Ҫ���ĵ�������ڳ�ծ��������Ϊ�����������Ҳһ�������䳤�ڳ�ծ��������������ָ�꣬���ʲ���ծ�ʺ������ʲ���ծ�ʡ�

�����ɱ�3���Կ������������Ϊ���Ĺ�˾��ծ����������̣�����2001���ƽ��ֵΪ0.11�⣬������ݵ�ƽ��ֵ������0.10������λ����2003���2004����ӽ���0����������Щ��˾�Ķ��ڳ�ծ�����������У��������ʵ�ƽ��ֵ����4���ң�ԶԶ���ھ���ֵ2������λ��Ҳ�ߴ�2.5���ϡ��ٶ����ʵ�ƽ��ֵ����3���ϣ�ҲԶԶ���ھ���ֵ1������λ������2.0���ҡ��ֽ���ʵ�ƽ��ֵ����2.0���ϣ�����λ������1.0���ϡ�������Щ���ݶ�˵��һ����ͬ�����⣬�����������������������Ϊ���Ĺ�˾�Ķ��ڳ�ծ�����Ƿdz�֮ǿ�ġ�Ȼ������Щ���ݣ��������ֽ�������ݣ�Ҳ˵����Щ��˾�ƺ��Ҳ����õ�Ͷ�ʷ���ͨ����Ȩ���ʻ�õ��ʽ�ܶ�浽���л��������ж���Ͷ���ˡ������������Щ��˾�ij��ڳ�ծ����ָ�ꡣ�����������У��������ʲ���ծ�ʻ��������ʲ���ծ�ʣ���ƽ��ֵ����λ������0.30���£�Զ���ھ���ֵ0.5����ʹ���һ���ǶȽ�һ����֤����Щ��˾�ij��ڳ�ծ����Ҳ���൱ǿ�ġ�

����3.������Ϊ���Ĺ�˾�ij�ծ����(����4)

����

����������������������У�������Ϊ���Ĺ�˾��Ϣ˰ǰ�����Ϊ���������������Ϊ���Ĺ�˾һ��������Ϣ���ϱ����ļ�����û������ġ�����������Ϊ���Ĺ�˾��ͬ���ǣ��������Ϊ���Ĺ�˾�䳤�ڳ�ծ������ǿ����������Ϊ���Ĺ�˾�䳤�ڳ�ծ�������������ˣ�������Щ��˾��Ҫ���ĵ�Ҳ������ڳ�ծ��������Ϊ�����������Ҳһ�������䳤�ڳ�ծ��������������ָ�꣬���ʲ���ծ�ʺ������ʲ���ծ�ʡ�

�����ɱ�4���Կ�����������Ϊ���Ĺ�˾��ծ�����ϱ�2�й�˾��ծ���������Զ�һЩ��ƽ��ֵλ��0.10��0.13֮�䣬��λ��λ��0.04��0.06֮�䡣Ȼ������ڳ�ծ�������������������ʡ��ٶ����ʣ������ֽ���ʶ���������ƽ��ֵ���ԣ����2�еĹ�˾���첻������λ�����ԣ��ϱ�2�еĹ�˾���Բ�һЩ����֮��������Ϊ���Ĺ�˾����ڳ�ծ���������������˾���Ե�ȷҪ��һЩ�����Ⲣ����ζ����Щ��˾�Ķ��ڳ�ծ������������Ϊ���ٶ����ʺ��ֽ���ʣ��������ٶ�������������ƽ��ֵҲ���ӽ���1����λ��Ҳ����0.70���ϡ���������Щ��˾�ij��ڳ�ծ����ָ���ʲ���ծ�ʺ������ʲ���ծ�ʡ��ʲ���ծ�ʵ�ƽ��ֵ����λ������0.55���ϣ��������ʲ���ծ�ʵ�ƽ��ֵ����λ�����ӽ���0.60�����һ����֤����Щ��˾�ij��ڳ�ծ����������

����4.��Ϣ���ϱ�������100�Ĺ�˾�ij�ծ����

����

����ע�����������Ϣ���ϱ����ܴ���С���������壬��һ����ҲΪ�˼����������ֻ����������

����

������5��ʾ���뾻����Ϊ���Ĺ�˾���ƣ���Ϣ���ϱ�������100�Ĺ�˾��ծ�����ޱȱ�11�еĹ�˾��ծ������ҲҪ���Զ�һЩ����ƽ��ֵҲλ��0.10��0.13֮�䣬��λ��Ҳλ��0.04��0.06֮�䡣����Ϣ���ϱ�������100�Ĺ�˾�Ķ��ڳ�ծ�����ͳ��ڳ�ծ�����Ե��൱��ǿ�����ȿ����ڳ�ծ�������������ʵ�ƽ��ֵ��1.8���ϣ��ӽ�����ֵ2����λ����1.6���ϣ��ٶ����ʵ�ƽ��ֵ��1.3���ϣ����ھ���ֵ1����λ����1.2���ϣ��ֽ���ʵ�ƽ��ֵ��0.7���ϣ���λ����0.5���ϣ�������Щ���ݶ�������Щ��˾�Ķ��ڳ�ծ�����Ƿdz�ǿ�ġ��ٿ����ڳ�ծ�������ʲ���ծ�ʵ�ƽ��ֵ��0.4���£����ھ���ֵ0.5����λ��Ҳ��0.4���£������ʲ���ծ�ʵ�ƽ��ֵ����λ��Ҳ����0.4���£�������Ϣ���ϱ���������˵�������ζ�������Ǿ���Щ��˾��ӯ���������ԣ����Ǿ���Щ��˾���ʲ�״�����ԣ��䳤�ڳ�ծ�������Ƿdz�ǿ�ġ�

�������Ϸֱ�����˾�ij�ծ������������ϸ���죬�ۺ����������Եõ����½��ۣ�(1)�������������͵Ĺ�˾����ڳ�ծ��������ǿ�������������������˵���������й�˾��ծ�������൱ƫ�̣����䷢������Σ���ĸ���ȴ��С��(2)����������˵�����˾�����Ϊ���Ĺ�˾�⣬�������й�˾�ij��ڳ�ծ��������ǿ����������й�˾����ȱ�����볤��ծ������������ƫ�̵�ծ�����������й�˾�Ȳ����ѣ�����������ѡ��Ľ����

����(��)���й�˾�ij�ծ��������ծ������Ӱ���о�

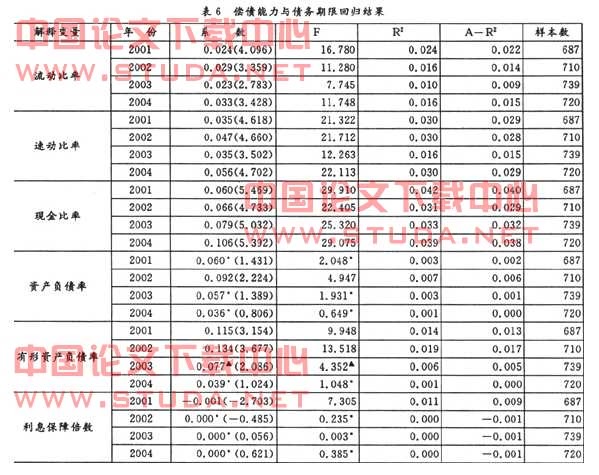

����Ϊ�˿������й�˾�ij�ծ��������ծ�������Ƿ���Ӱ���Լ�����Ӱ������ȣ��������ü�һԪ���Իع�ģ�ͽ����о�����ծ������Ϊ�����ͱ�����������ծ����ָ��Ϊ���ͱ������о��������6��

�����۲��6���Եõ����¼�����ۣ�(1)���ж��ڳ�ծ����ָ�����1%��������ˮƽ�ϸ߶�������˵�����ڳ�ծ������ȷ�����й�˾ծ������ѡ�����Ӱ�죻������a-r��2��ֵ���dz���С������ֻ��0.040����С����ֻ��0.009����˵�����ڳ�ծ���������й�˾ծ������ѡ���Ӱ��dz�С��(2)���������ʲ���ծ��ָ�����ĸ�����������������5%��������ˮƽ�������⣬��������ָ�����ĸ�����о������������10%���ϵ�������ˮƽ�ϲ���������֮��a-r��2��ֵ���dz���С����������0�������ζ���ʲ���ծ�ʺ���Ϣ���ϱ��������й�˾ծ������ѡ��û��Ӱ�졣�����ʲ���ծ��������˵����Ӱ�죬��������a-r��2��ֵ���dz���С������ֻ��0.017����С����ֻ��0.005����ˣ�������й�˾ծ������ѡ���Ӱ��Ҳ�������Ժ��ԡ�(3)��֮�����й�˾�ij�ծ��������ծ������ѡ���Ӱ�������������dz��ڳ�ծ��������û��Ӱ�졣

������ע��a.���е����͵��������д���*�ı�ʾ��10%���ϵ�������ˮƽ�ϲ������������ı�ʾ��5%��������ˮƽ������������ľ���1%��������ˮƽ��������b.�����е�ֵΪtͳ����ֵ��c.���е����������4����ͬ��

����

�����ġ��о�����

����

�����������й�˾ծ�����ʵ���ʶһֱ�������Ƕ���ծ�����ʱ���ƫ�߹������й�˾ծ�����ʵ���ʶһֱ�������ǼĶ���ծ�����ʱ���ƫ����ծ�����ʱ���ƫ��(�������ȣ�2002)��������й�˾�IJ������Ҳ�ܸ�(��ͯ�Σ�2005)�����������ʶ����Ҫԭ���ǣ�һֱ�����о��߲�û�ж����й�˾��ծ��������ϸ�µĿ��죬��û�н�ծ�������볥ծ������ϵ��������ʵ֤�о�����ֻ�ǻ���ͨ���IJ���֪ʶ���е������жϡ�Ȼ�������ĵ��о�������(1)���й�˾�ij�ծ������ǿ����˾������й�˾��ծ�������൱ƫ�̣�������ƫ�̵�ծ������û�и�����ɲ���Σ��ѹ����ͬʱ���̵ֺܶ�ծ������Ҳ�������������й�˾ȱ�����볤��ծ�������������������ѡ��Ľ������Ȼ������ƫ�̵�ծ�������Ƿ�����������й�˾��˵�Ƿ�������ѡ������Ҫ�������ǶȽ���������о���(2)���й�˾�ij�ծ��������ծ������ѡ�����һ����Ӱ�죬������Ӱ�������������dz��ڳ�ծ��������û��Ӱ�졣��ˣ������ҹ����й�˾ծ������ѡ����Ϊ��ҪѰ�������Ľ������ء�

����

�����ο����ף�

����[1] ��棬��.ʵ�ò�������(����)[m].�������й���Ƴ����磬1999.

����[2] ��ѧǫ.��Ʊ�������ԭ���뷽��[m].���������⾭��ó�״�ѧ�����磬2005.

����[3] ��Ҳ��.��������[m].����Ͽ���ѧ�����磬2003.

����[4] demirg-kunt a��v maksimovic. institutions��financial markets and firm debt maturity[n].policy research working paper��the world bank��1996.

����[5] scherr f c��hulburt h m.the debt maturity structure of small firms[j].financial management��2001��85-111.

����[6] antoniou a��guney y��paudyal k. the determinants of corporate debt maturity structure[j].european financial management journal��2005.