论文关键词:公司治理 信息透明度 公司业绩

论文摘要:根据信号理论,在信息不对称条件下,信息透明度高的公司意味着有好的公司治理结构,以前的研究也证实了套司治理和会司业绩之间存在相关关系。本丈采用了s&p公司所套布的会司透明度测贵方法来测童公司信息透明度,选取了沪、深两地上市的77家高新技术公司来研究公司透明度对套司业绩的影响。

1理论渊源与文献回顾

本文的研究基础是基于信号理论,由于在投资者和管理者之间存在信息不对称的情况,公司愿意提供信息给投资者是为了减少信息不对称,从而降低公司的筹资成本。业绩好的公司更愿意经常披露信息给公众来提高公司的社会形象。上市公司主要通过年报来向投资者传递公司的信息,包括公司的治理结构信息、公司本年的经营业绩、公司未来的投资计划、公司的一些发展战略等信息。在以前的研究中,主要是强调公司所有权和董事会结构对公司业绩的影响,没有把公司透明度考虑在治理结构中,本文结合上市公司年报所披露的公司治理结构以及透明度信息来研究对公司业绩的影响。

公司治理结构的主要贡献包括提升公司的经营业绩和防止会计舞弊。根据black等人(2002)的研究,公司治理结构好的公司比那些公司治理结构差的公司有好的经营业绩,根据以前的研究总结,公司的治理结构主要包括董事会结构、所有权结构和公司的信息透明度。

公司的董事会是公司的最高执行机构,是公司发展战略的制定和执行监督者,必须对公司的经营业绩负责。WWw.11665.cOm反映公司董事会结构的指标有独立董事的比例、董事会的规模、董事长和总经理是否为同一人担任。独立董事有比较强的管理经营方面的专业知识,具有监督企业经营的能力,减少公司战略失误的可能性。同时能够减少经营者共谋和防止公司资源被浪费,从而提高公司的经营业绩。董事会规模本文指的是董事会成员的数量,董事会成员的最佳数量是比较难以确定的,如果董事会的成员过多必然降低董事会的效率,因为过多的数量可能很难取得一致的意见,从而浪费人力资源;如果董事会的成员过少,就很难充分讨论来保证公司决策的精确性。在所有权和经营权相分离的现代公司中,童事会具有代表股东监督管理层的自利行为的作用,如果公司的董事长兼任公司的总经理,这就降低了董事会的监督功能,因为董事会变得不再独立。于是代理理论认为,董事长和总经理两职合一会削弱董事会的监控功能(mola, 1998),使上市公司可以操纵公司的经营业绩。

根据enaen, wamer (1998)的研究,所有权结构和公司业绩之间有联系。所有权结构包括管理者持股比例、机构持股比例、董事会持股比例。根据委托代理理论,公司管理者和公司的目标存在差异,如果要减少代理问题,就必须增加管理者的持股比例.让管理者和公司股东的目标具有一致性。机构投资者由于有投资的赢利压力,所以会用不同的方式对公司的管理层施加压力来达到自己的目标。机构投资者不再是一个纯梓意义上的资本炒作者,而是一个理性投资者,会对公司的业绩有理性的要求。

信息披露质量高低决定了公司透明度高低,过去的研究都主要集中在公司的信息披露和公司股票价格变化之间的关系,结论也证实了公司的信息透明度和公司业绩之间的相关性。信息披露质量高的公司有好的业绩。从以前的研究来看,一些研究者采用的仅仅是公司的财务数据作为透明度的衡量,然而这只是关于公司财务状况和公司经营成果方面的信息,其他主要的信息比如公司的战略方针、公司会计政策的选择都没有能够体现。本文在测量公司的信息透明度时采用了5&p公司所公布的信息透明度测量标准。不但反映了公司的财务信息,而且还反映了公司的一些非财务信息。

2研究方法

2. 1样本选择和数据收集

本文研究的样本公司是在上海和深圳上市的高科技信息技术公司,同时采用了s&p(标准普尔)公司所公布的公司信息透明度测量标准,来测量所选公司的透明度。5&p公司把公司信息透明度分成三个部分:所有者结构和投资者权利透明度、财务透明度、董事会结构和议事程序透明度,一共98个评分标准。如果上市公司满足一个指标,即得i分。本文所有的信息均来自于上市公司的年度报告。在本研究中,一共收集了2004年的t7家高新技术上市公司作为研究样本。

2. 2研究假设

上司公司年报所披露的信息包括了一些基本的公司治理结构信息,其中有一些是政策法规强制要求披露的,也有一些是公司为了提升自己的公司形象白愿披露给投资者的。为了研究上市公司治理结构和公司业绩之间存在的相关关系,本文就此提出了研究假设。

(i)董事会结构和所有权结构:

假设1:在董事会规模( &s)和公司经营业绩之间不存在相关关系。

假设2:董事长和总经理(ceo)是否为同一人和公司的业绩之间没有关系。

假设3:独立董事在董事会中的比例(pid)和公司业绩之间没有相关关系。

假设4;董事会持股比例(phd)和公司业绩之间没有相关关系。

假设5:机构持股比例(pgd)和公司业绩之间没有相关关系。

(2)信息透明度:

假设6:所有权结构和投资者权利透明度(ht)和公司业绩之间没有关系。

假设7:财务透明度和信息披露质量高低(ff)和公司业绩之间没有关系

假设8;董事会结构和议事程序透明度高低(mt)和公司业绩之间没有相关关系。

2. 3变量定义

(1)公司绩效的测量。本文采用了由大多数文献所使用的公司业绩评价指标,即用净资产收益率(roa)来衡量公司业绩,另外还采用了每股收益(eps)来评价公司的业绩。

(2)公司透明度的衡量。采用5&p公司的透明度测量方法,引人了三个解释变量。ht:所有权结构和投资者权利的透明度;财务透明度;mt:董事会结构和议事程序。

(3)哑变量的设定。ceo;童事长和总经理是否为同一人。在本文的研究中,如果公司的董事长兼任总经理,就取值1,否则就取值。。

2. 4模型建立

为了检验每个变量对公司业绩的影响,本文采用了8个独立变量,分别是董事会人数(bn)来反映奄事会的规模、董事长和总经理是否为同一人《ceo)、独立资事持股比例(pid ) ,事会持股比例(phd)、机构股比f1( pd)、所有权结构和投资者关系得分(ht>、财务透明度和信息披露得分(ft),董事会结构和议事程序得分(mt),来分析对净资产收益率(roa),每股收益(eps)的影响。模型如下:

本文采用了多元线性回归模型来研究变量之间的相关关系。第一步要检验独立变量之间是否具有多重共线性,如果独立变量之间有很强的相关性则说明存在多重共线性,需要将其中的一个变量排除在模型之外,我们通过相关系数矩阵来检验独立变量之间的多重功线性。第二步是检验独立变量和非独立变量之间的相关关系,我们通过相关系数的符号来判断。

3实证分析

3.1统计分析

为了了解高新技术上市公司的基本特点,我们对本文所用到的变量进行了基本的描述性统计。

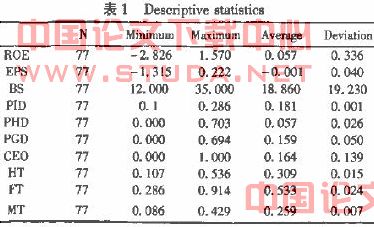

(1)公司治理结构的描述。由表1可以看出,董事会人数的平均值是19人,上市公司董事会人数最少的只有12人,人数最多的可以达到35人。而公司董事长兼任总经理只占样本公司的16. 4%,表明了在中国的高新技术上市公司中,这种身兼两职的公司是少数。董事会持股比例在0到70. 3%之间变化,可以看出董事会持股数量在上市公司结构中是不一样的。独立懂事比例在。,1到0. 286之间变化。

(2)公司透明度的描述。关于公司的透明度,所有权结构和投资者的权利和关系透明度得分比低,说明了我国的上市公司大部分只是按照政府的强制要求来披露一些所有权结构的信息。财务透明度和信息披露在公司透明度测评中得分比较高,说明了在上市公司中对于财务信息的披露比较多,这也有可能是政府对于财务披露方面的要求比较严格的原因。而董事会结构和董事会的议事程序得分在三项得分中是最低的,说明披露董事会结构和议事程序在我们国家的上市公司中是最不透明的。

3. 2变量之间的相关性分析

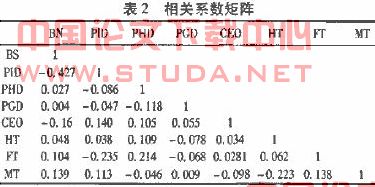

为了尽足避免回归模型的多重共线性问题,我们在采用回归分析前用了变量之间的相关系数矩阵来对董事会治理结构的各个替代变量进行了相关性分析,如表2所示,本文所选取的替代变量之间相关性很小,同时存在于回归模型中可以尽量避免多重共线性问题。

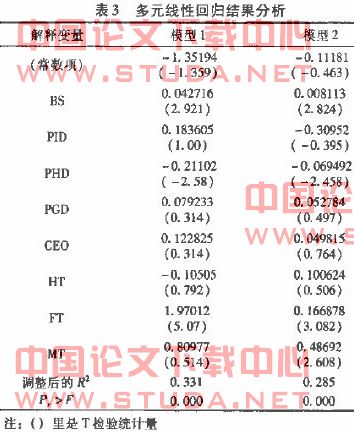

33回归结果分析

(2)改善上市公司的股权结构,改变国有股“一股独大”的局面。降低内部人控制度,很重要的一点就是要改荐上市公司的股权结构,要有步骤、有计划地降低国有资本在上市公司中的持股比例,从根本上逐步解决上市公司“所有者缺位”问题,也为提高董事会的监控效率提供了前提。对于属于充分竞争性、盈利性行业的上市公司,国有资本应逐步地让出控股或大股东地位乃至全部退出,非国有资本要充分进人。同时考虑降低第一大股东的持股比例,这样一方面可以降低内部人控制度,另一方面使股东董事之间相互制衡,以提高董事会的监控效率。

本文采用因子分析法和聚类分析法对我国上市公司内部人控制程度评价指标进行分析,能比较客观的处理大量复杂的数据信息,可较大限度的避免人为因素所产生的偏差,通过对统计结果的深人分析,挖掘数据内在的信息资源,更好地从整体上认清研究对象的现状并把握其发展规律。