内容摘要:本文以上市银行为例,对企业和个人这两类主要存款人的风险意识进行了实证检验。首先,利用股票的市场价格信号计算商业银行的资产价值的波动率,以此作为商业银行的风险指标。然后,通过企业存款余额和储蓄存款余额对该指标进行回归分析。检验结果表明:在信息公开的条件下,我国的存款人对商业银行的经营风险能够起到一定的监督作用。

关键词:银行风险市场纪律存款保险

当商业银行面临着较大的风险时,存款人为了自身的存款安全,会从商业银行的存款账户上取走存款。反之,如果商业银行的经营风险较小,则存款人愿意把钱存入该银行。因此,存款人的风险意识可以从商业银行的存款余额与商业银行风险的相关关系来判断。当然,这种判断的前提条件是与商业银行经营风险有关的信息能够被存款人观察到,即相关的信息是公开的。目前,国内上市银行的信息披露制度较为规范,与上市银行风险有关的信息容易被存款人观察到,可以作为检验存款人是否具有风险意识的一个试验窗口。

本文以沪深两市的五家上市银行为例,对企业和个人这两类典型的存款人是否具有风险意识进行实证检验,试图回答以下问题:在信息公开的情况下,个人和企业是否已经具备了风险意识?个人和企业对商业银行风险的敏感程度有何差异?如何才能最大限度地区分低风险敏感度和高风险敏感度的存款人,从而使存款保险制度和市场纪律的功能发挥各得其所?

模型的设计

(一)风险指标的选择

本研究的目的是检验上市银行的风险与存款余额的相关关系,以此来判断存款人的风险意识。WWw.11665.com有两类风险指标可供选择,一类是不良贷款比率、资本充足率等会计指标。但是,鉴于研究的样本较少,时间跨度较短,选用较多的会计指标会使模型的估计变得困难。另一类是市场指标,如商业银行资产价值的波动率。市场指标一般是根据商业银行股价等市场信息按照一定的理论模型间接测算得到。利用市场指标的前提是市场价格信号是有效的,上市银行的股票价格能够反映与银行风险有关的信息,体现银行的真实价值。于渤、高印朝(2005)对自1999年以来上市银行的股价与会计信息的相关性进行了研究后认为,上市银行的会计信息对股价具有显著的解释能力,这表明我国上市银行的股价具有一定的有效性。

基于上述考虑,本文选用商业银行的资产价值波动率作为反映商业银行风险的指标。

(二)线性模型

考察商业银行存款余额与商业银行风险的相关关系时,还需要同时考虑其他的相关因素,如:居民的收入水平、 物价水平、存款利率等。按照一般的经济学理论,居民的收入水平越高,居民储蓄存款会越多。通常,国际上用gdp(或人均gdp)来表示一个国家的居民收入水平(胡学锋,2001)。同时,物价价格水平上涨会使货币的购买力下降,从而使储蓄存款的增幅下降。此外,就是存款利率。存款利率的提高会使商业银行吸收更多的存款。综合以上因素,本文建立如下的线性模型:

dt=β0+β1sigmat+β2gdpnt+β3gdpnt-1+β4intet+β5deflatort+εt

t=1,2,ln(1)

在上式中,sigmat为 t时段商业银行的资产价值的波动率,代表商业银行的风险水平;dt为第t时段末商业银行不同类型客户的存款余额,gdpnt为t时段的名义gdp(当年价格),gdpnt-1为滞后一期的名义gdp,intet代表t时段内名义存款利率。deflatort为第t时段名义gdp和实际gdp的比值,用它来代表商品价格水平的变化。εt~n(0,σ2)代表模型的误差项。

在公式(1)等式右侧的解释变量中,gdpn、 deflator和inte等变量的数据能够从统计年鉴和上市银行定期的财务报告中获得, 关键的工作是如何根据市场股价的信息来计算商业银行的资产波动率,在实证检验存款人风险意识之前,下文对此进行简要介绍。

(三)商业银行资产波动率的测算

本文采用股票市场的价格信号来间接测算商业银行资产价值的波动率sigma,这也是目前学术研究中比较普遍的方法。具体步骤是,首先,将银行的股权看成是以银行的资产价值v为标的物、以银行的负债b为执行价格的看涨期权建立方程:

ve=vn(d1)-be-rtn(d2)(2)

公式(2)为经典的欧式看涨期权的定价公式,其中:d1=[in(v/b)+(r+0.5σ2)t]/σ,d2=d1-σ,t为所选定期财务报告的时间间隔;σ为商业银行资产价值的波动率,即sigma;ve为期初商业银行股票的总市值,可以直接从市场上观察到。根据伊藤引理,股票价格的波动率和资产价值的波动率又可以建立关系式:

σe=n(d1)vσ/ve(3)

σe为商业银行股票收益的标准差。于是,通过求解由公式(2)和公式(3)组成的方程组,就可以估计出商业银行的资产价值波动率。

实证检验

(一)数据来源

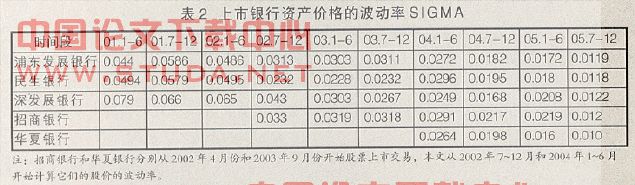

本文以沪深两地上市的5家银行为例,选择两类代表性的存款人:企业和个人进行研究,所对应的存款账户为企业存款和储蓄存款。时间跨度为2001年到2005年,为了增加回归分析的数据,本文以半年为时间段计算商业银行的资产波动率,以浦东发展银行2005年1-6月份的资产波动率的计算为例对市场数据来源做如下说明。

期初负债总额数据b来源于浦东发展银行2005年半年报;期初的股权总市值ve=股权总数×2004年最后一个交易日的收盘价;股票的波动率σe=2005年1-6月份股价的日波动率*,其中n为2005年上市银行股票的交易天数,σe代表由2005年前半年股价的日波动率推算的全年股价波动率,股东权益市值和股价波动率的结果见表1。

另一个需要确定的重要参数是无风险利率。国际上通行的做法是采用短期的国债利率度量无风险收益率。近年来国内银行间债券质押式回购交易市场日趋成熟,目前交易的有十多个品种。这种回购交易违约风险小、流动性好,比较适合作为无风险利率,其中尤以七天的国债回购交易比较活跃,而到了2005年市场成交金额达到61598.90亿元,国债回购交易利率的月度数据可从人民银行网站上直接获得。因此,选用国债回购交易品种r007的2005年1-6月份每月的加权平均作为无风险利率, 2005年1-6月的加权平均利率为r=1.457%。

将上述参数ve、σe、b、r、t(t=0.5)的值代入由公式(2)、(3)组成的方程组中,即可解出商业银行的2005年上半年的资产波动率。重复上述步骤,便可以得到从2001年至2005年的上市银行的资产价格波动率,见表2。

(二)模型估计

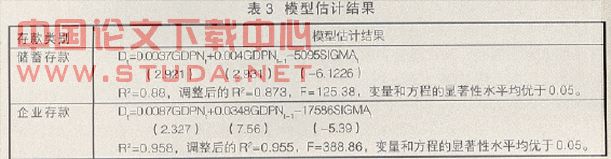

显然,若存款人具有风险意识,能够通过自身的存款行为规避银行风险的话,则期末的存款余额应该与商业银行在报告期内的资产价值波动率密切相关。换句话说,表示银行风险的指标sigma能被选入模型(1)右侧的解释变量。利用这5家上市银行中两类客户的存款数据,本文对模型(1)进行了估计,估计结果见表3。

(三)模型的结果分析

从表3的模型检验结果来看,商业银行资产价值的波动率和代表居民收入水平的名义gdp都对存款余额具有显著的解释作用,表明无论是个人还是企业都具备了一定的风险意识。

通常多数企业具备专门人才,能够对商业银行的风险做深入细致的分析。在上述回归模型中,会发现企业对风险的敏感程度远大于个人对风险的敏感程度,两者回归系数之比分别约为3.5。这表明,企业比个人更有能力监督商业银行的风险。

需要指出的是,名义存款利率和表示物价水平的控制变量deflatort并没有被选入模型中。这两个变量决定着存款的实际利率。目前,我国的存款利率没有完全市场化,并且受到货币政策的影响,存款利率对存款余额的解释力度并不强。

结论与启示

本文采用回归分析的方法,以沪深两市的五家上市银行为例对两类主要的存款客户是否具有风险意识进行了检验。检验的结果表明:无论企业和个人都具备了一定的风险意识;企业对商业银行的风险敏感程度要远大于个人对商业银行风险的敏感程度。说明在信息公开的条件下,我国商业银行的存款人对商业银行的风险具有一定的监督作用。

毫无疑问,实行存款保险制度的最佳效果是达到限额赔付的存款保险制度和市场纪律的有机结合。存款保险制度旨在商业银行破产时保护风险敏感程度低的存款客户的利益,借以维护存款者信心,而市场纪律可以发挥风险敏感度高的存款客户对商业银行的监督作用,从而减少商业银行的道德风险。一个自然的问题是如何来区分风险敏感度高和风险敏感度低的客户?本文只是比较了个人和企业的风险敏感程度,更精细的研究可以根据存款额度来划分存款客户类别,然后分析每类存款客户对风险的敏感程度。若能找到一个存款额度使之能最大限度地区分低风险敏感度和高风险敏感度的客户的话,从充分发挥市场纪律的角度看,这个存款额度应是一个较为理想的存款保险赔付限额。限于研究条件的限制,本研究还无法做到这一点。

本文只对5家上市银行存款人的风险意识进行了检验,样本数量太少和时间跨度较短都会影响研究结果的普遍性。一个更为基本的问题是:上市银行具有良好的信息披露制度,这使得存款人能够分析商业银行的风险,而对大多数没有上市的商业银行而言,如何建立一种有效的信息披露制度,解决银行和存款人之间的信息不对称是发挥市场纪律的前提,更是建立和推行限额赔付的存款保险制度的重要基础。

参考文献:

1.于渤,高印朝.银行股票市场定价与会计信息的价值相关性研究.金融研究,2005

2.胡学锋.arimax模型在居民储蓄存款预测中的应用.财经问题研究,2001