ժ Ҫ��������������ҵ������Ե���Ҫ����֮һ���Բ������ս���ʶ������������������ҵ������Ӧ���ʽ��ڻ����仯�ͷ��չ������Ƶı�Ȼѡ���Բ������ս��ж���������Ч�����������յ�ǰ��֮һ���������϶���ģ���е�����ģ�ͶԹ���������ҵ���еIJ�������״��������ʵ֤����������������ģ�Ϳ�����ij�̶ֳ��Ϸ�ӳ�������յĴ�С�Լ��ҹ���ҵ���������Ž����صIJ������ա�

�����ؼ��ʣ��°������ʱ�Э�飻��ҵ���У��������գ�����ģ��

����

����1 ������ģ�͵�ѡ��

����

����������Ҫ��Ҫ����������ն���ģ�Ͷ��ҹ����ڻ����������ԡ������ֽι��ڽ��ڻ����ձ�����������ȱ�������⣬��˺��ѻ�ý��ڻ����ڲ����ݣ�������������������϶���ģ���е�����ģ�͡�����֪���������÷��պ��г�������˵�����ڷ����뱨���һһ��Ӧ��ϵ�������ֹ�ϵ����һ�������ڲ������գ�����������ʧ�ڴ���������������IJ���û�б�Ȼ��ϵ�������������ィ���������г����պ����÷��յĶ�Ӧ��ϵ��

��������ģ�ͽ���ҵ�ľ�������ΪĿ�������Ȼ���ǿ���Ӱ����ҵ������ķ������أ�������Ϊ���ͱ�������Щ���ؿ������г������Լ��������صȡ���ҵ�������ںܴ�̶��Ͽ��Ա���Щ���ؽ��ͣ������µ���Щ���ܽ��͵IJ��ֽ�����Ϊ����ҵ���ڲ���������������벨�������ڲ����������������IJ�������

2=��

2total��1-��r

2�������Ǽ�������IJ���������̬�ֲ�����ô������̬�ֲ����ص����ǽ�3.1��������Ϊ�������գ������Ͱ�����99.9%���������䡣WWw.11665.cOM������Ϳ������˲������������δԤ����ʧ��oprisk=3.1�� ����������ķ���������ģ�ͽ��͵IJ�����Ϊ�������ա�Ҳ������ҵ����IJ����в��ܱ������������������͵IJ��ֿ������ɲ������������µġ��������������⣬2004��

����ģ�����£� y=c+b

1x

1i+b

2x

2i+b

3x

3i+��+c

i�����У�y����ҵ�ľ�����x

i�ǵ�i���������أ�bi�����˶���Щ���ص����г̶ȡ��Ӻ�۵ĽǶȣ�������ΪӰ���ҹ���ҵ�����������Ҫ�����У�1���������������ڽ�Щ�����ҹ�����һֱ���ڸ������������У����з�չ�����־�����������صġ�����ʹ����ʵgdp����������Ϊ�ⷽ��Ĵ���������2�����е��ʲ��������ʲ������ĸߵ�ֱ��Ӱ�����е�����ͷ���״��������ʹ�ò�����������Ϊ���������ʲ�������ָ�ꡣ��Ϊ��Ŀǰ�ҹ�����ҵ�ľ�Ӫ״����������ͳ�Ĵ����ҵ����Ȼ����ҵ���е���Ӫҵ�����������Ҫ��Դ�����÷�����Ȼ������Ҫ�ķ��ա������÷��պܴ�̶����������ڴ����˵IJ�������״��������ġ������˵�����״��������ļ�ʱ�Ժܴ�̶���Ӱ�����ҹ���ҵ���е����档3����Ʊ�г�ָ�������е��������г���������ֵ�Ӱ�죬����Ʊ�г�ָ���������г�״���������������ѡ�ù�Ʊ�г�ָ����Ϊ�г�������ֵ�ָʾ��������ˣ���������ѡȡ�ķ������ذ�����ʵ����������ֵ�����ʣ�gc=gdp/cpi�������������ʣ�bl������ָ֤��һ����ƽ��ֵ��index�����Ϊ��̽���������澿��������Щ���ؾ����ģ����ǽ�����ols�ع������������ʵ����������ֵ�����ʡ����������ʡ���Ʊ�г�ָ�������о�����profit��ѡ������Ķ�Ԫ���Իع�ģ�ͣ�profit=c+b1��gdp/cpi��+b2bl+b3index��

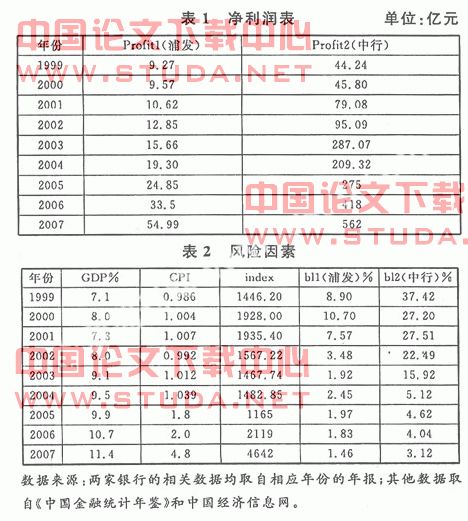

����Ϊ�˷������ݵĻ�ȡ��ʹ���ݾ���һ���Ĵ����ԣ�����ѡ��ɷ�����ҵ�����ֶ���չ���к�����ҵ�����й�������Ϊ�о�������һ���ıȽ��о����������ݼ���1����2��

����

����2 ʵ֤���������

����

������ols����ģ�ͣ������½����

��������һ��profit1=2.0173gc-0.5910 bl��1+6.223index��

�������̶���profit2=30.0866gc-5.1443 bl��2+27.854index��

����������Ч���ݵ�ȱ����ģ�ͱ����ľ����ԣ����Ľ��Ӿ������巽����������������b

1>0���Ҷ����о������Ӱ��ܴ�profit1ģ�Ͷ��ԣ��ڿ����ھ��������Ļ����ϣ�gcÿ����һ���ٷֵ㣬�ַ����еľ�����Ϳ�������2.0173��Ԫ����profit2ģ�Ͷ��ԣ�gcÿ����һ���ٷֵ㣬���еľ�����Ϳ�������30.0866��Ԫ��˵���������������еľ������кܴ����ЧӦ��b

2<0��Ҳ���Ͼ��ú��壬�����������������еľ�����ɷ��ȡ�Ҳ����˵���Ų��������ʵ��½������о������к����Ե��������ơ���profit1ģ�Ͷ��ԣ�bl1ÿ�½�һ���ٷֵ㣬�ַ����еľ�����Ϳ�������0.5910��Ԫ����profit2ģ�Ͷ��ԣ�bl

2ÿ�½�һ���ٷֵ㣬���еľ�����Ϳ�������5.1443��Ԫ�������ϵ�ͳ�ƽ�����ǻ����Կ������������ʶԹ�����ҵ���еĸܸ���������Ҫǿ�ڹɷ�����ҵ���С��������Ǹ�Ҫ��ǿ�Թ�����ҵ���в����ʲ��ļල��������ǿ������̵��ڲ����ƣ����������ڲ���������ƶȡ���b

3>0��Ҳ��һ��˵�������еľ�������������½��Ǻ�����ľ���������ͬ���ġ�

���������ǵ�ģ���У��Dz��ֲ��ܱ�ģ�ͽ��͵ķ����Ϊ���ɲ������յ�����ġ���profit1ģ���м��ֶ���չ���еĽ���У�r-squareֵΪ0.8818��˵��88.18%�ķ��������ģ�ͽ��ͣ�����������ռ���ܷ����11.82%����profit2ģ���м��й����еĽ���У��ع�ģ�͵�r-squareֵΪ0.6830����ģ�Ϳ��Խ��ͷ����е�68.30%��ͬʱҲ˵�������������ܵķ�����ռ��31.70%���������ǿ��Կ����ֶ���չ���еIJ����������Ե����й����С���ʵ�ϣ��ڹ����ϣ�ҵ��һ����Ϊ�����������ܷ�����ռ�б���Ϊ20%���ڣ���ģ�ͱ����ľ�ȷ�����⣬����Ҳ����ʶ���ҹ�������ҵ���������ź����صIJ������ա�

���� ��ˣ��ڵ�ǰ���ڷ��գ�����Σ�������Ͼ��ı����£�����һ��Ҫ��ǿ����ҵ���в������յļල�Ϳ��ƣ�����̽���Բ������յ�ʵ֤������������֤���ڻ�����������������ϵ�İ�ȫ��

����

���������

������1�ݤ@marshall c. l. measuring and managing operational risks in financial institution; tools�� techniques�� and other resources ��m��. singapore�� john wiley & sons�� 2001.

������2�ݤ@working paper on the international convergence of capital measurement and capital standards��r��. basel�� switzerland�� basel committee on banking supervision�� 2004.

������3�ݤ@������������.�������ն������������ҹɷ�����ҵ���е�ʵ֤������j��.ϵͳ���̣�2004����5��.

������4�ݤ@����.�°������ʱ�Э������ҵ���в�����������������j��.������̳��2004����2��.

������5�ݤ@������.��ҵ���в������չ�����̽��j��.�����뱣�գ�2004����8��.